ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Пути улучшения использования основных фондов.

• освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

• своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

• приобретения высококачественных основных средств;

• повышения уровня квалификации обслуживающего персонала;

• своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа,

• повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

• улучшения качества подготовки сырья и материалов к процессу производства;

• повышения уровня механизации и автоматизации производства;

• обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

• повышения уровня концентрации, специализации и комбинирования производства;

• внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей;

• совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

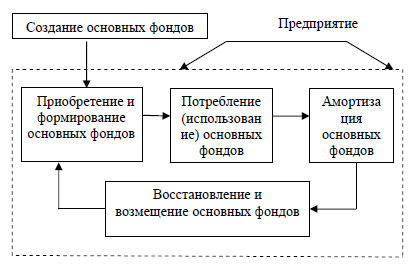

26. Воспроизводство основных фондов: его сущность, цели и задачи. Стадии воспроизводства основных фондов.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии (рис. 6.):

· создание;

· потребление;

· амортизация;

· восстановление и возмещение.

На схеме стадии воспроизводства основных фондов разделены на две части. Одна часть — это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть — это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции.

Рис. 6. Стадии воспроизводства основных фондов

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

· инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

· анализ соответствия существующего оборудования технологии и организации производства;

· выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений а также путем модернизации и реконструкции.

27. Производственная мощность предприятия: понятие, ее виды; методы расчета.

ПМ предпр-я – это показатель, отражающий max способность пред-я по выпуску продукции, в натуральных или стоимостных единицах измерения, отнесенных к определенному периоду времени (смена, сутки, месяц, квартал, год).

Различаю ттри вида мощности: Проектную (предус-ная.проектом строит-ва или реконстр-и); Текущую (фактически достигнутую); Резервную (для покрытия пиковых нагрузок).

Величина мощности зависит от многих факторов: кол-ва установл. оборуд-я, технич. нормы произв-ти ведущего оборуд-я, возможного фонда времени работы оборуд-я и исп-я произв.площадей на протяж. года, номенклатуры, ассортимента и кач-ва изготавл. продукции, нормативов продолжит-ти пр.цикла и трудоемкости изгот-я прод-ции (выполняемых услуг) и т.д.

ПМ предпр-я опред. по мощности ведущих произв. цехов, участков или агрегатов, т.е. по мощ-ти ведущих произв-в. Экон.обоснование ПМ – важнейший инструмент планир-я пром.пр-ва (потенц.возм-ть валового вып-ка пром.прод.).От ПМ зависит степень удовлетв-я рын.спроса, кот. может измен-ся по V, номенкл. и ассорт-ту, поэтому ПМ должна предусм-ть гибкость всех технолог.операций, т.е.возм-ть своевр. перестроить произв.процесс в зависим.от роста конкурентоспос-ти. продукции, измен-я V, номенклатуры и асс-та. ПМ увелич-ся в рез-те: 1.Ввода в действие новых ПМ, созд-мых за счет капит.вложений, расширения и реконструкции действующих цехов осн.пр-ва;2.Измен-я номенклатуры и асссорт-та прод.и уменьш-я станкоемкости продукции;3.Увеличения среднего возраста парка осн.технологич.оборуд-я.ПМ определяется по номенклатуре выпускаемой продукции с учетом профиля пред-я.

Если известна производительность оборудования, то производственная мощность определяется, как произведение паспортной производительности оборудования в единицу времени и планового фонда времени его работы (Тэф):

М = Тэф * а * Н, (3)

где Тэф – эффективный фонд работы единицы оборудования, час;

а – количество однотипных аппаратов, машин, агрегатов, установленных в отделении (участке, цехе);

Н – часовая норма производительности единицы оборудования по паспорту завода-изготовителя, выраженная в конечном продукте (т/час, м3/час, м2/час и др.).

Если известно, что фактически с оборудования снимается продукции больше, чем определено паспортом, то использовать в расчете мощности нужно технически обоснованную норму производительности, определяемую производственными работниками.

Эффективный фонд рабочего времени оборудования определяется в зависимости от режима работы участка (отделения, цеха).

Если производство работает в непрерывном режиме (круглосуточно, без остановок в праздничные и выходные дни), то эффективный фонд (Тнэф) рассчитывается следующим образом:

Тнэф = Ткал * ТППР – Ттехн, (4)

где Ткал – календарный фонд (длительность года, 365 дней или 8760 час.);

ТППР – время простоев в планово-предупредительных ремонтах, в час;

Ттехн – время простоев оборудования по технологическим причинам (загрузка, выгрузка, чистка, промывка, продувка и т.д.) в час.

28. Оборотные средства предприятия: понятие, состав и структура. Источники формирования оборотных средств.

Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность хозяйственной деятельности фирмы.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

· средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

· средства в расчетах;

· денежные средства в кассе и на счетах.

Структура оборотных средств — это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные производственные фонды включают в себя:

· предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

· средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций — 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

· незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

· расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

Не нашли, что искали? Воспользуйтесь поиском: