ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Обслуживания потребителей

На первом этапе определяются показатели и факторы, характерезующие качество облуживания потребителей. К таким факторам можно отнести представленность информации о товаре, качество продукции, сроки и стабильность поставок, уровень дефицита товаров, возможность возврата товара и отказа от сделанного заказа, удобство заказа, наличие гарантии, упаковка и т. д.

На втором этапе алгоритма происходит анализ факторов и их группировка. Можно выделить три группы факторов, влияющих на качество обслуживания потребителей:

- перед продажей (организационная структура предприятия, планы функционирования в экстренных стиуациях, удобная форма заказа и т. д.);

- во время продаж (уровень дефицита товаров, цикл обработки заказов, время выполнения заказа, услуги по доставке, выполнения обязательств перед клиентом, взаимозаменяемость товара, необходимая упаковка и т. д.);

- послепродажное обслуживание (установка, гарантия, возможность доработки, наличие необходимых деталий при ремонте, прием жалоб от клиентов и реагирование на них, ремонт и т. д.).

На третьем этапе происходит присвоение ранга определенным группам факторов и присвоение им весовых коэффициентов. Присвоение рангов основывается на экспертном методе, когда эксперты классифицируют группы факторов от менее значимого (ему присвается ранг 1) к более значимому. Затем происходит определение весовых коэффициентов, которые рассчитываются как отношение ранга группы факторов к сумме рангов.

На четвертом этапе предприятие лесного комплекса производит оценку качества обслуживания. Оценка может производиться:

1) потребителями продукции;

2) самим предприятием.

На следующем этапе происходит определение средних показателей качества обслуживания по каждой из групп факторов для каждой группы потребителей.

На шестом этапе происходит определение суммарного показателя качества обслуживания потребителей для каждой группы потребителей (УКj), производящееся по следующей формуле:

, (16)

, (16)

где wi – вес группы факторов;

pij – значение среднего балла для i-ой группы факторов i.

На последнем этапе происходит определение суммарного рейтинга качества обслуживания потребителей (УК), который рассчитывается по следующей формуле:

, (17)

, (17)

где Знj – показатель значимости j-ой потребителей.

Средние значения показателей логистического обслуживания представлены на рисунке 21.

Рисунок 21 – Качество логистического обслуживания промышленных предприятий

Логистические затраты были введены Г. Т. Льюисом, Дж. У. Куллитоном и Дж. Д. Стилом в работе «Роль воздушного фрахта в физическом распределении». Они показали, что увеличение транспортных расходов на авиаперевозки может привести к снижению других видов затрат (складских, запасов и др.), что приведет к снижению общего уровня логистических затрат. Концепция общих затрат проста и дополняет понятие логистической системы как интегрированной системы. Основной проблемой является то, что традиционная бухгалтерская практика классификации и учета основных видов затрат, как правило, не обеспечивает идентификацию затрат как внутри предприятия, так и при взаимодействии предприятия с поставщиками и покупателями. Для разработки методики оценки эффективности функционирования логистической системы необходимо четко сформулировать понятие логистических затрат.

Логистические затраты – затраты, связанные с выполнением логистических операций. С. А. Пелех и Ф. Ф. Иванов классифицируют логистические затраты следующим образом:

- продуктивные затраты – затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую готов платить;

- затраты на поддержание логистического бизнеса, сами по себе не создающие ценности, но являющиеся необходимыми;

- затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей;

- убыточные затраты – затраты на работы, которые не могут дать результатов (затраты на простой оборудования);

- затраты на транспорт, обслуживание, энергию, буферные запасы, «прослеживаемость» запасов и планирование, минимизируемые путем реорганизации материальных потоков в цепи поставок;

- прямые затраты – затраты, которые могут быть отнесены на конкретный носитель (товар, группу изделий, заказ);

- косвенные затраты – затраты, которые могут быть отнесены на носитель только с помощью вспомогательных расчетов;

- прямые относительные затраты – затраты, которые в предметном и временном отношении могут быть однозначно отнесены на строго определенный объект, поскольку затраты и логистический объект связаны общим местом происхождения;

- переменные затраты – затраты, зависящие от объема производства (выполняемых заказов);

- постоянные затраты – затраты, не зависящие от изменения объема исполняемых заказов внутренних и внешних потребителей;

- полные затраты – отнесенная на определенный объект (продукт, группу продуктов, заказ, место возникновения затрат, сферу производства) общая сумма затрат, как зависящих, так и не зависящих от объема выполняемых заказов;

- частичные затраты – относимые на определенный объект части затрат, выделенных по определенным признакам;

- фактические затраты – затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов потребителей и равные объему потребленных ресурсов, умноженному на действующие цены на эти ресурсы;

- нормальные затраты – средние затраты, приходящиеся на определенный объект в рассматриваемом периоде времени при фактическом объеме обслуживания;

- номинальные затраты – произведение фактического объема потребления ресурсов и плановых цен на них;

- затраты упущенных возможностей – затраты, характеризующие упущенную выгоду;

- транзакционные затраты – затраты, связанные с оформлением закупок.

И. И. Кретов и К. В. Садченко выделяют логистические затраты в зависимости от вида логистической деятельности: закупочные, производственные, распределительные (маркетинговые), транспортные, складские и информационные логистические затраты.

К. Ковалев дает широкую классификацию логистических затрат:

1. По группам функциональных затрат.

2. Группировка распределенных затрат, используемых для соотношения общих логистических затрат с натуральными показателями.

3. Группировка постоянных и переменных затрат, которая необходима для выявления причастности логистических издержек к текущим и потенциальным операциям.

Наиболее близко подошли к определению логистических затрат А. А. Чеботарев, А. Д. Чеботарев, которые разделяли логистические издержки на:

- логистические затраты на закупку;

- логистические затраты производства;

- логистические затраты реализации готовой продукции.

К. Лаврова выделяет следующие логистические затраты [20, с. 395]:

- затраты складской логистики;

- затраты транспортной логистики;

- затраты распределительной логистики;

- затраты производственной логистики;

- затраты закупочной логистики.

Ч. Скворонек и З. Сариуш-Вольский выделяют следующие затраты:

- логистические затраты, отражаемые в бухгалтерском учете, причем для их выделения необходима дополнительная учетная и аналитическая работа;

- форс-мажорные затраты, которые относятся к позициям, определяющим финансовые показатели деятельности предпрития;

- упущенная прибыль, которая вообще не отражается на балансе предприятия.

Как видно из приведенного материала, существуют сложности в определении логистических затрат и их использования для нахождения эффективности функционирования логистических систем. Поэтому предложим алгоритм определения логистических затрат логистической системы лесопромышленного предприятия.

Для простоты учета логистических затрат предприятий разделим их на макро и микрологистические затраты. К микрологистическим затратам (ЛМИК) отнесем затраты, обеспечивающие движение материальных и информационных потоков на предприятии за период времени Т.

, (18)

, (18)

где ЗС – складские затраты, ЗЗ – затраты на содержание запасов, ЗП – производственные затраты по организации движения материальных и информационных потоков, ЗИ – затраты на содержание информационной системы управления материальными и информационными системами.

В складские затраты включаются расходы по организации, управлению и контролю за движением материальных и информационных потоков.

, (19)

, (19)

где ЗПС – заработная плата работников склада, ОС – отчисления с заработной платы, АС – амортизация основных средств.

Затраты на содержание запасов включают в себя затраты от замораживания оборотных средств предприятия и находятся по следующей формуле:

, (20)

, (20)

где ЗСР – средние запасы готовой продукции, сырья и материалов, незавершенного производства за период времени Т, r – ставка банковского кредита за период времени Т, %.

Производственные затраты включают в себя затраты по организации и контролю движения материального и информационного потоков на производстве.

, (21)

, (21)

где ЗПП – заработная плата работников производства, обеспечивающих движение материальных и информационных потоков, занимающихся комплектацией изделий, ОП – отчисления с заработной платы, АП – амортизация оборудования на производстве, обеспечивающего движение и контроль материальных и информационных потоков.

, (22)

, (22)

где ЗПИ – заработная плата работников предприятия, обслуживающих информационную систему, ОИ – отчисления с заработной платы, АИ – амортизация оборудования, используемого для обеспечения движения информационных потоков и хранения информации.

К макрологистическим затратам необходимо отнести затраты по движению материальных и информационных потоков между предприятием и покупателями его продукции, предприятием и поставщиками сырья и материалов, затраты по организации закупок и распределению готовой продукции, таможенные платежи, внешний транспорт и т. д.

, (23)

, (23)

где ЗСН – затраты на организацию закупок;

ЗСБ – затраты на организацию сбыта;

ЗЗТ – затраты на хранение запасов в пути.

, (24)

, (24)

где  – затраты на собственный транспорт предприятия при закупке j-ой партии сырья и материалов,

– затраты на собственный транспорт предприятия при закупке j-ой партии сырья и материалов,  – затраты страхования при закупке j-ой группы сырья и материалов,

– затраты страхования при закупке j-ой группы сырья и материалов,  – экспедиционные затраты при закупке j-ой группы сырья и материалов,

– экспедиционные затраты при закупке j-ой группы сырья и материалов,  – информационные затраты при закупке j-ой группы сырья и материалов,

– информационные затраты при закупке j-ой группы сырья и материалов,  – таможенные платежи и сборы при закупке j-ой группы сырья и материалов,

– таможенные платежи и сборы при закупке j-ой группы сырья и материалов,  – затраты на обратные логистические операции при закупке j-ой группы сырья и материалов,

– затраты на обратные логистические операции при закупке j-ой группы сырья и материалов,  – затраты сторонним организациям, предоставляющим логистические услуги (транспортировка, складирование, информационное обеспечение),

– затраты сторонним организациям, предоставляющим логистические услуги (транспортировка, складирование, информационное обеспечение),  – количество групп сырья и материалов.

– количество групп сырья и материалов.

, (25)

, (25)

где  – затраты на собственный транспорт предприятия при реализации l-ой партии сырья и материалов,

– затраты на собственный транспорт предприятия при реализации l-ой партии сырья и материалов,  – затраты страхования при продаже l-ой группы готовой продукции,

– затраты страхования при продаже l-ой группы готовой продукции,  – экспедиционные затраты при реализации l-ой группы готовых материалов,

– экспедиционные затраты при реализации l-ой группы готовых материалов,  – информационные затраты при реализации l-ой группы готовой продукции,

– информационные затраты при реализации l-ой группы готовой продукции,  – таможенные платежи и сборы при реализации l-ой группы готовой продукции,

– таможенные платежи и сборы при реализации l-ой группы готовой продукции,  – затраты на обратные логистические операции при реализации l-ой группы готовой продукции,

– затраты на обратные логистические операции при реализации l-ой группы готовой продукции,  – оплата сторонним организациям, предоставляющим логистические услуги (транспортировка, складирование, информационное обеспечение),

– оплата сторонним организациям, предоставляющим логистические услуги (транспортировка, складирование, информационное обеспечение),  – количество групп готовой продукции.

– количество групп готовой продукции.

, (26)

, (26)

где Зm – стоимость запасов, находящихся при m-ой перевозке грузов, rm – ставка банковского кредита, %,  – число перевозок.

– число перевозок.

Общие логистические затраты равны:

(27)

(27)

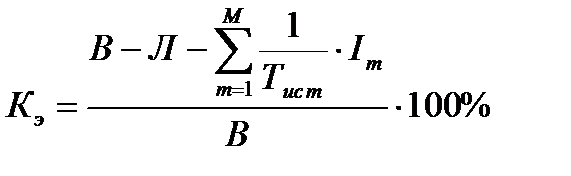

Эффективность логистической системы определяется показателем Кэ, находящимся по следующей формуле:

, (28)

, (28)

где В – выручка предприятия без учета косвенных налогов,  – период использования логистических основных средств, лет, I – инвестиции в логистические основные средства, млн. ден. ед.,

– период использования логистических основных средств, лет, I – инвестиции в логистические основные средства, млн. ден. ед.,  – количество инвестиционных вложений в логистическое оборудование.

– количество инвестиционных вложений в логистическое оборудование.

Результирующим показателем эффективности функционирования логистической системы является интегральный показатель, который рассчитывается по следующей формуле:

, (29)

, (29)

Экономический смысл данного показателя состоит в том, что он отражает величину суммарного рейтинга качества обслуживания потребителей приходящихся на едниницу эффективности функционирования, т. е. его можно рассматривать как интегральный показатель, характерезующий отдачу от достигнутого уровня эффективности функционирования логистической системы по отношению к качеству обслуживания потребителей.

Не нашли, что искали? Воспользуйтесь поиском: