ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

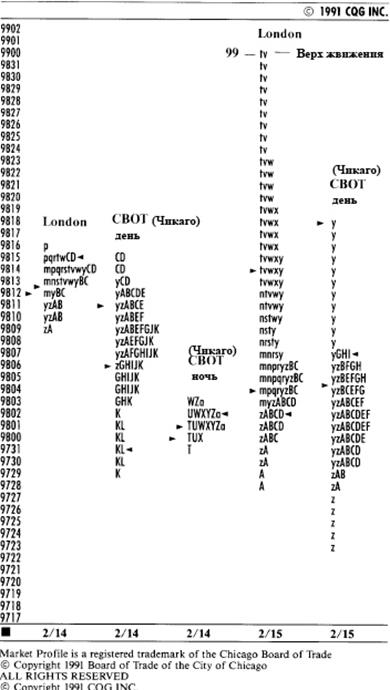

Реакция рынка в Лондоне

Нравится это или нет, но рынки сегодня глобальны и деятельность на них непрерывно движется от одной биржи к другой без каких-либо ограничений во времени. Питер Стейдльмайер описывает процесс этого неограниченного во времени движения как распределение капитала, то есть как серию цен в одном направлении, которая корректирует экономический дисбаланс.

Этот капитал – часть всемирных торгов, осуществляемых в Токио, Лондоне, Нью-Йорке и Чикаго. При нынешнем развитии технологий, любая биржа находится от нас на расстоянии телефонного звонка. Естественно, эта саморегулирующаяся свободная среда игнорирует любые искусственные параметры, такие как (например) открытие или закрытие той или иной биржи. Таким образом, для успешной торговли на современном этапе необходима более гибкая мера рыночной активности – не зависящая от искусственных ограничений.

Стеидльмайер заменяет сессию, искусственный рыночный цикл, на распределение (дистрибуцию) – цикл естественный. Почему? Он утверждает «Повторяющиеся колоколообразные кривые отражают намерения рынка». Иными словами, рынок существует для распределения товаров и услуг. Таким образом мы получаем форму, которая отражает его существенную, главную функцию.

Перед тем, как пойти дальше, давайте остановимся на определении распределения/дистрибуции.

Согласно словарю, распределение – это «положение, ранжирование или частота возникновения, отнесенная к площади или к единице времени». Статистически все – в том числе и торговые данные – распределяется вокруг среднего значения. Формат Market Profile организует торговые данные таким образом, чтобы вы могли видеть, как распределения рынка развиваются во времени.

В этой части нашего курса вы увидите, как использовать данные Market Profile для распознавания торговых возможностей. Однако, сперва необходимо понять, как работает процесс распределения. К счастью, это не так сложно, как может показаться на первый взгляд.

Исследования Стеидльмайера обнаружили, что при распределении товаров и услуг рынок использует конечное количество моделей поведения. К тому же, данные модели поведения универсальны для всех рынков.

Более того, недавние исследования Стеидльмайера, посвященные связи между рыночной активностью и процессом распределения, не отрицают его предыдущих наработок.Если вы уже пользуетесь инструментами Market Profile, вы быстро убедитесь, что данный прорыв всего лишь полнее обосновывает базовую концепцию.

Тем не менее, смещение базы капитала привело к структрному изменению, поэтому некоторые части базовых знаний утратили свою былую значимость.

Например, такие понятия как начальный баланс, различные виды развития диапазона и расчет ВВЦ (возможности времени/цены) станут частью ваших базовых знаний. В то же время, если вы поняли, как эти принцины работают в единичной сессии, вы сможете распространить их и на процесс распределения.

Возьмем, к примеру, понятие начального баланса. Краткосрочный торговец ищет приемлемую цену для совершения двусторонней сделки. Эта идея до сих пор бесспорна. Однако, сейчас мы хотим применить ее к долгосрочному развитию распределения. По мере продвижения вперед, вы увидите, как несколько сессий могут сложиться в одну долгосрочную область приемлемой цены, внутри которой могут происходить уравновешенные торги.

К тому же, до сих пор важно знать, покупает или продает долгосрочный торговец внутри одиночной сессии. Эта информация поможет вам спрогнозировать, как будет развиваться долгосрочное распределение.

Имейте все это в виду по ходу дальнейшего освоения материала.

Общий обзор

Чтобы считывать данные в формате Market Profile, необходимо понимать идеи, заложенные в основу этого формата. Если вкратце, то все они коренятся в понятии стоимости. Приняв стоимость за отправную точку, вы поймете, почему рыночная активность не хаотична и не случайна.

Если бы активность была хаотичной, все эти опытные и искушенные участники рынка инвестировали бы миллионы в вакуум. Возьмем, например, торговцев ценными бумагами США. Они являются частью $2,2-триллонного рынка с дневным оборотом около 1 миллиарда долларов США. И идея о том, что они осуществляют эти колоссальные торги, не обращая никакого внимания на стоимость, просто не выдерживает никакой критики.

Стеидльмайер, сам будучи торговцем, не мог и мысли допустить, что активность носит случайный характер. Он начал с предположения, что покупатели хотят купить подешевле, а продавцы – продать подороже. В этом нет ничего революционного, однако на этом он не остановился.

Он поделил всех участников рынка на две категории: краткосрочных продавцов и покупателей - и долгосрочных продавцов и покупателей.

Долго- или краткосрочность торговли зависит от поведения торговца. Это ключевое положение. То, является активность долго- или краткосрочной, зависит от поведения торговца относительно цены, - а не от принадлежности к местной бирже или к коммерческой клиринговой фирме, такой как, например, Goldman Sachs (торгующей в интересах Белого Дома). Обе категории торговцев активны в пределах диапазона.

Каково это поведение?

Краткосрочный торговец хочет приемлемой цены, потому что ему надо торговать быстро. С другой стороны, у долгосрочного торговца есть больше времени, чтобы дожидаться неприемлемой, или же выгодной цены. Допустим, вам нужно продать ваш дом в течение следующих двух недель. Лучшее, на что вы можете рассчитывать – это честная, приемлемая цена. Если же у вас в распоряжении есть 6 месяцев, вы можете попытаться дождаться выгодного предложения.

Естественно, как кратко-, так и долгосрочные торговцы стремятся купить подешевел и продать подороже. Однако, стоит запомнить, что характер стоимости для этих двух групп различен. Вообще говоря, краткосрочники стремятся купить подешевле и продать подороже в зависимости от стоимости сегодняшней, завтрашней или следующей недели. Долгосрочники же торгуют, отталкиваясь от значений стоимости следующей недели, месяца или даже года.

И у тех, и у других есть своя роль, которую они играют на рынке. И эта роль определяется видом цены – приемлемой или выгодной – которую они ищут. Краткосрочные торговцы ищут приемлемую цену в самом ближайшем будущем. Они ищут область в которой может немедленно осуществиться двусторонняя сделка. Таким образом, они развивают ближайшую стоимость. Долгосрочные же торговцы ищут выгодную цену. Они двигают рынок в том или ином направлении. Таким образом, они раздвигают ценовой диапазон.

Каким образом рынок способствует торгам? Удовлетворяя запросы обоих видов участников. Рынок всегда движется от области неоправданной (выгодной) цены к области оправданной (приемлемой) цены и обратно. Это базовая поведенческая модель рынка – неуравновешеность для тех, кто кто ищет выгодной цены, и уравновешенность для тех, кто ищет приемлемой цены.

Если цена движется вверх или вниз направленно, то рынок находится в процессе распределения. Если рынок движется в сторону, он находится в процессе развития. А рынок может двигаться только вверх, вниз или в сторону – и больше никуда. Это, собственно, и все, из чего состоит рынок.

Распределение происходит, когда участники рынка ищут честной цены в долгосрочной перспективе. Иными словами, долгосрочные торговцы покупают или продают, потому что та или иная область цены является выгодной относительно долгосрочной стоимости. И сейчас, когда большинство потоков капитала попадают на рынок, минуя биржевые залы, распределение продолжается до тех пор, пока поток капитала не прекратится. Вот почему активность больее не сдерживается искусственными параметрами, определнными той или иной конкретной биржей.

Естественно, это влияет на роль бирж. Вместо обменника, размеренно поглощающего ресурсы, – ее традиционная роль – биржа вынужденна теперь реагировать мгновенно. Почему? Как уже отмечалось, ликвидность в биржевом зале больше не в состоянии справиться со всеобщим распределением капитала, поступающего на рынок извне.

Развитие же начинается, когда приток капитала останавливается и участники рынка в состоянии найти приемлемую цену, вокруг которой они и устраивают свои торги.

Не нашли, что искали? Воспользуйтесь поиском: