ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

СПИСОК НАБОРОВ ПАРАМЕТРОВ

| k | N1 | N2 | |

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 1,6 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,0 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 | |||

| 2,4 |

656 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Впоследствии мы исследуем сделки, в которых два набора параметров приводят к различным сигналам.

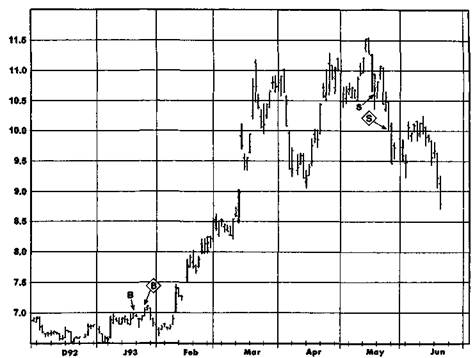

В январе 1993 г. сигнал к покупке возникает, когда рынок закрывается выше максимума дня с широким диапазоном 8 января (рис. 18.1). Ни один из PTR, определенных следующими четырьмя днями с широким диапазоном, не пробивается вниз*.

Следовательно, система оставалась в длинной позиции до тех пор, пока минимум дня с широким диапазоном 18 мая 1993 г. был пробит вниз на следующей сессии (рис. 18.1). В этом частном случае система подала почти безукоризненные сигналы, покупая вблизи январского ценового дна и продавая вблизи майской вершины.

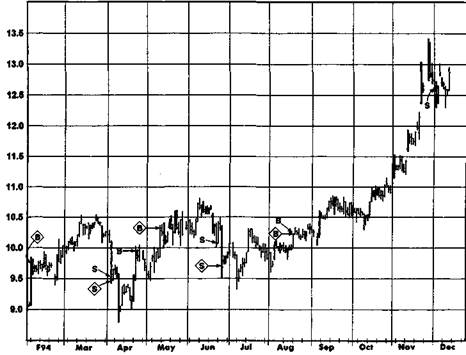

Короткая позиция, открытая в мае 1993 г., держалась до тех пор, пока 13 сентября 1993 г. рынок не стал свидетелем первого закрытия по цене выше максимума последнего из дней с широким диапазоном, который появился 12 августа 1993 г. (рис. 18.2). И снова система дает набор почти безукоризненных сигналов, продавая близко к майской вершине 1993 г. и меняя позицию на длинную немного выше августовского минимума.

Следующий сигнал к продаже появляется, когда рынок, спустя три торговых сессии, закрывается ниже минимума дня с широким диапазоном 4 ноября 1993 г. В этот день, кроме того, был отмечен относительный максимум ноября (рис. 18.2). Заметьте, что день, когда был получен данный сигнал к продаже, сам также был днем с широким диапазоном. Это хороший пример важности проверки торговых сигналов, предшествующей проверке необходимости переопределения PTR. Если бы порядок шагов проверки был изменен, сигнал к продаже оказался бы отложенным до того момента, когда день с широким диапазоном — 9 ноября — сам оказался бы пробитым вниз спустя три торговые сессии. Сигнал к продаже 9 ноября 1993 г. привел к убытку, поскольку закрытие над истинным максимумом этого широкодиапазонного дня спустя несколько недель приводит к сигналу к покупке (рис. 18.2).

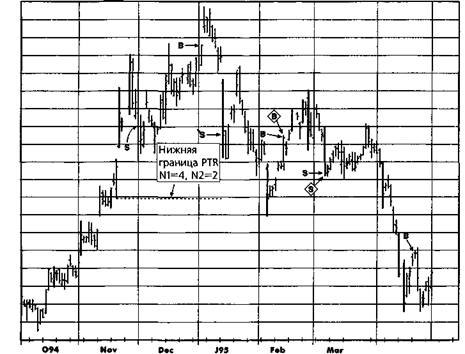

Следующий сигнал к продаже, который был сгенерирован при закрытии ниже минимума дня с широким диапазоном 29 марта 1994 г., сам появляется в день с широким диапазоном (рис. 18.3). Заметьте, что хотя нижняя граница PTR, т.е. минимум 29 марта 1994 г., дает сигнальный уровень, который не далек от максимума марта 1994 г., в действительности сигналы появляются намного ниже, поскольку первое закры-

Заметьте, что, хотя было много дней с ценой закрытия ниже минимума второго дня с широким диапазоном в марте, эти цены закрытия не оказывались ниже истинного минимума этого дня, который был много ниже. (Помните, что для определения PTR используются истинные минимум и максимум, поскольку интервал цен между этими двумя уровнями — истинный диапазон — намного более репрезентативен с точки зрения волатильности, чем обычный диапазон.)

ГЛАВА 18. примеры оригинальных торговых систем 657

Рисунок 18.1.

СИСТЕМА ДНЯ С ШИРОКИМ ДИАПАЗОНОМ, ГРАФИК 1: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА САХАР

Замечания: Жирные штрихи обозначают дни с широким диапазоном. В, S — сигналы к покупке и продаже при N1 = 0 и N2 = 0; <$>, <ф> - сигналы к покупке и продаже при N1 = 4 и N2 = 2.

тие под этим уровнем намного ниже него. Эта сделка так же, как и следующие две, ведет к небольшим потерям, за которыми следует высокоприбыльный сигнал к покупке в августе 1994 г. (рис. 18.3). Четыре следующие сделки приводят к серии убытков — от маленьких до умеренных (рис. 18.4). Последняя сделка снова приводит к большому доходу.

Следует заметить, что сигнал 13 января 1995 г. является вторым сигналом к продаже, сгенерированным благодаря пробою минимума широкодиапазонного дня (28 ноября 1994 г.). Единственный широкодиапазонный день может приводить к генерации нескольких сигналов, если вслед за ним не появляются другие дни с широким диапазоном.

Чем отличаются сигналы, полученные при втором наборе параметров (N1 = 4, N2 = 2), от сигналов, сгенерированных при первом наборе параметров (N1 =0, N2 = 0)? Заметьте, что второй набор парамет-

658 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Рисунок 18.2.

СИСТЕМА ДНЯ С ШИРОКИМ ДИАПАЗОНОМ, ГРАФИК 2: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА САХАР

|

| 11.2 |

| 10.8 |

| 10.4 |

Замечания: Жирные штрихи обозначают дни с широким диапазоном. В, S - сигналы к покупке и продаже при N1 = 0 и N2 = 0; <§>, ф - сигналы к покупке и продаже при N1 = 4 и N2 = 2.

ров ведет к более поздним сигналам к покупке в январе 1993 г. (рис. 18.1), поскольку использование последующих N2 дней в определении PTR приводит к более высокому значению максимума PTR. Майский сигнал к продаже в 1993 г. также появляется позже (рис. 18.1), поскольку PTR, использующий второй набор значений параметров, еще не определен (так как еще не прошли N2 дней после последнего дня с широким диапазоном) к тому моменту, когда сигнал к продаже включается первым набором параметров.

Второй набор параметров также приводит к задержке сигнала на покупку в сентябре 1993 г. (рис. 18.2), но уже по другой причине. В этом случае использование предшествующих четырех дней для определения PTR приводит к более высокому значению верхней границы PTR.

ГЛАВА 18. примеры оригинальных торговых систем 659

Рисунок 18.3.

СИСТЕМА ДНЯ С ШИРОКИМ ДИАПАЗОНОМ, ГРАФИК 3: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА САХАР

Замечания: Жирные штрихи обозначают дни с широким диапазоном. В, S - сигналы к покупке и продаже при N1 = 0 и N2 = 0; <ф>, ф - сигналы к покупке и продаже при N1 = 4 и N2 = 2.

Сигнал к покупке, соответствующий аналогичному сигналу, появляющемуся при первом наборе параметров 1 декабря 1993 г., возникает более чем на два месяца позже (3 февраля 1994 г.) по похожим причинам (рис. 18.2). Аналогично ситуации с сигналом к продаже в мае 1993 г. (рис. 18.1) Н2-дневное ожидание определения PTR также приводит к задержке сигналов, соответствующих апрельскому 1994 г. сигналу к покупке и июньскому 1994 г. сигналу к продаже при первом наборе параметров (рис. 18.3).

В каждом из описанных выше шести случаев задержка, вызванная использованием второго набора параметров, приводит к менее выгодному или более неблагоприятному уровню открытия позиции. Это не случайно, поскольку более широкие PTR, определяемые ненулевыми

660 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Рисунок 18.4.

СИСТЕМА ДНЯ С ШИРОКИМ ДИАПАЗОНОМ, ГРАФИК 4: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА САХАР

|

| 13.8 13.6 13.4 13.2 13.0 12.8 12.6 12.4 12.2 12.0 11.8 11.6 11.4 11.2 11.0 10.8 10.6 10.4 |

| May |

| Apr |

Замечания: Жирные штрихи обозначают дни с широким диапазоном. В, S — сигналы к покупке и продаже при N1 = 0 и N2 = 0; <§>, <^ - сигналы к покупке и продаже при N1 = 4 и N2 = 2.

значениями N1 и N2, всегда будут приводить к эквивалентным или более высоким сигналам к покупке или к эквивалентным или более низким сигналам к продаже.

Читатель может поинтересоваться, зачем кому-то может потребоваться использовать ненулевые значения параметров, если возникающие задержки при открытии позиции приводят к эквивалентным или худшим результатам, чем те, что основываются на нулевых значениях N1 и N2. Лело в том, что более широкие PTR, возникающие при ненулевых значениях N1 и N2, могут отфильтровать некоторые сигналы, ведущие к убыткам. Например, заметьте, что намного более низкий уровень нижней границы PTR в случае, когда N1 = 4, а N2 = 2 (обозначен на рис. 18.4 штриховой линией), позволяет избежать убыточного сигнала к продаже 1 декабря 1994 г.

ГЛАВА 18. примеры оригинальных торговых систем 661

Кроме того, также отфильтровывается убыточный сигнал к покупке 3 января 1995 г., поскольку система в этот момент не находится в короткой позиции.

В итоге в этом примере поведения рынка негативное воздействие худших цен открытия позиций, к которым приводит использование ненулевых значений для N1 и N2, перевешивает выгоды от фильтрации убыточных сделок. Часто, тем не менее, оказывается верным противоположное.

Следует подчеркнуть, что выбранный пример был призван проиллюстрировать механику работы системы дня с широким диапазоном, а не выставить эту систему в наилучшем свете. Поэтому этот пример умышленно включает в себя как отрезки с большими выигрышами, так и убыточные сделки. Заметьте, что я с легкостью мог бы представить эту систему как виртуальный Священный Грааль, ограничив иллюстрации периодом с января 1993 г. по октябрь 1993 г. — временным отрезком, на котором система купила возле дна, продала возле вершины (top), а потом снова купила возле дна. Такие специальным образом подобранные иллюстрации нередко встречаются в книгах, журнальных статьях и особенно в рекламе. Мы вернемся к этому предмету в дискуссии по поводу «хорошего выбора примера» в гл. 20.

Не нашли, что искали? Воспользуйтесь поиском: