ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Глава 3. Мировой рынок солнечных коллекторов

Установки солнечного теплоснабжения уже сегодня находят широкое коммерческое применение во многих странах мира. Они используются для нагрева воды в бассейнах, для горячего водоснабжения индивидуальных и коллективных потребителей, отопления зданий (преимущественно в странах с мягким климатом), сушки сельскохозяйственной и другой продукции, приготовления пищи (солнечные печи), опреснения воды методом дистилляции и ряда других приложений.

Суммарная тепловая мощность солнечных тепловых установок, действовавших в мире в 2005 году, составляла 88 ГВт, в 2006 году – 105 ГВт, а в 2007 году превысила 128 ГВт. По мнению аналитиков в пятерку стран-лидеров входят:

– по вводу в 2007 году установок солнечного горячего водоснабжения: Китай, Германия, Турция, Индия, Австрия;

Рис. 3.1. Десятка стран-лидеров по вводу установок солнечного горячего водоснабжения, 2007.[15]

– по суммарной установленной тепловой мощности солнечных установок в 2007 году: Китай, Турция, Германия, Япония, Израиль.

Рис. 3.2. Десятка стран-лидеров установленной тепловой мощности солнечных установок в 2007.[16]

Однако по результатам 2008 года приходится признать, что солнечный тепловой рынок Турции сужается. Достигнув пика своего развития в 2004 году, каждый последующий год сокращает общий объем примерно на 9% (около 1,5 млн м2). Местные компании выпустили лишь 1 млн м2, доля импорта составили где-то в промежутке от 3 до 5%. Причиной этому явилось отсутствие какой-либо поддержки со стороны государства, и высокий НДС (18%) на водонагревательные  установки.[17]

установки.[17]

Рис. 3.3 Производство солнечных коллекторов в Турции

Солнечные водонагревательные установки очень популярны в Южных Средиземноморских станах. Общая площадь установленных коллекторов в этом регионе превышает 3 млн. м2. Лидирует на рынке Палестина, за которой следует Иордания. Водонагревательные установки наиболее распространены в жилом секторе (в Палестине 67,2 % жилых домов используют солнечные системы), хотя сферу услуг Солнце также не обделяет своим теплом.

Безусловно, данная технология очень востребована на рынках Египта, Сирии, Морокко, Туниса и Алжира и имеет огромный потенциал.

Таблица 3.1.

Размер рынка на сегодняшний день и потенциальный спрос в будущем на водонагревательные установки в странах Средиземноморья [18]

По показателю установленных солнечных коллекторов на душу населения снова лидирует Палестина, за ней также идет Иордания, третье место за Ливаном, наименьший показатель у Сирии.

Рис. 3.4 Распределение долей на рынке солнечных коллекторов в странах Средиземноморья, 2007[19]

Говоря о перспективных рынках солнечной энергии, нельзя не упомянуть Объединенные Арабские Эмираты.

В предместьях Абу-Даби в ближайшие восемь лет построят первый в мире экологически чистый город будущего, на возведение которого выделено 22 миллиарда долларов.

Современный Жилой Город (Modern Residential City), рассчитанный на 25,000 человек (48 строений) на окраинах Абу Даби, Объединенные Арабские Эмираты, планируют снабдить горячей водой полностью благодаря солнечных коллекторам.

Al Rayan Investment планирует совместно с Jordan’s Millennium Energy Industries установить 11,200 м2 водонагревательных установок в Городе. Этот проект явился результатам активного продвижения возобновляемой энергетики в ОАЭ.

Город должен внести свою лепту в план правительства Абу-Даби достичь 7% доли рынка энергии, получаемую за счет возобновляемых источников. Все строения будут оснащены солнечными водонагревательными установками. В совокупности солнечные тепловые установки будут обеспечивать город 1,3 млн. литров горячей воды ежедневно. Замена традиционных водонагревателей солнечными позволит сэкономить 30% затрат (что составляет 3млн). В долгосрочной перспективе Al Rayan Investment планирует сэкономить около 8слн $, отдав предпочтению Солнцу.[20]

Теперь, подробнее рассмотрим Европейский рынок.

Рис 3.4. Распределение тепловой мощности солнечных установок в расчете на 1000 жителей[21]

Рис 3.5 Доли ежегодного объема продаж солнечных коллекторов по европейским странам (2007 г.)[22]

Из крупных стран Европы лишь Польша не проявила себя крупным игроком на солнечных водонагревательных рынках. Но с возрастающими продажами и развитием индустрии ожидается, что и она вскоре проявит себя.

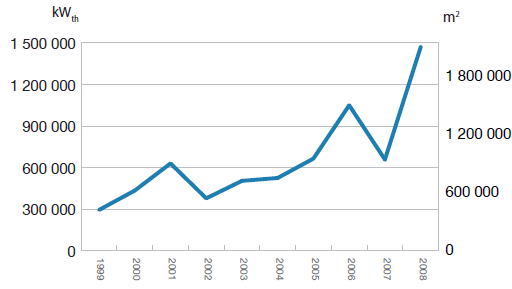

Следует отметить, что соотношение между тепловой мощностью солнечных установок и площадью солнечных коллекторов в среднем составляет 0,6…0,7 кВт на 1 м2. Таким образом, 1 ГВт установленной мощности солнечной установки соответствует примерно 1,5 млн м2 солнечных коллекторов. Исходя из этого соотношения, на конец 2007 года в мире действовало около 190 млн м2 солнечных коллекторов, в том числе, около 35 млн м2 солнечных коллекторов было выпущено и установлено в 2007 г.[23]

Ключевым элементом так называемых активных систем теплоснабжения, обеспечивающим преобразование энергии потока солнечного излучения в тепловую энергию нагреваемого теплоносителя, используются солнечные коллекторы. В качестве нагреваемого теплоносителя в зависимости от назначения солнечной установки может использоваться вода, антифриз, воздух или другие теплоносители.

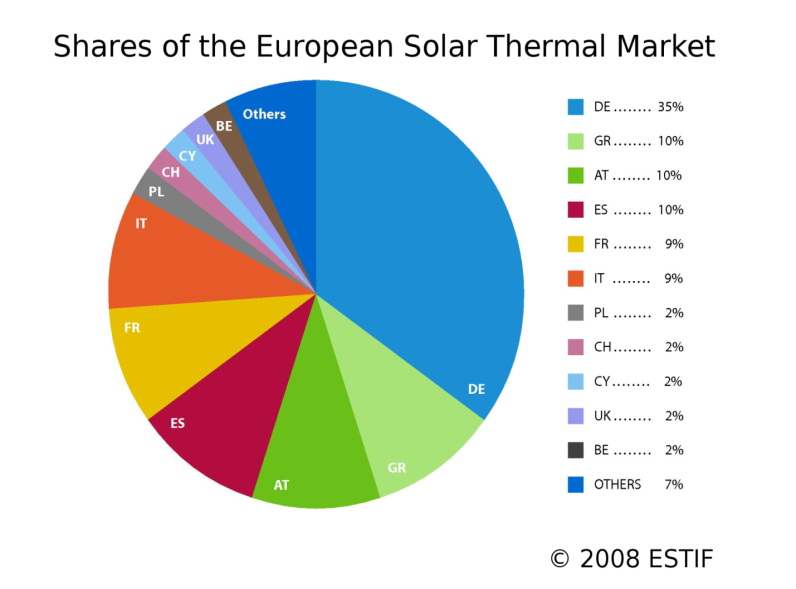

Мировым лидером по используемой площади солнечных тепловых установок является Китай (64,5%). На страны ЕС приходится 12,8%, 6% всех солнечных коллекторов установлено в Турции.

Рис. 3.6 Европейский рынок солнечных тепловых установок, 2008[24]

Рынок солнечных тепловых установок в Европе за 2007 развивался крайне неравномерно. А общий рынок коллекторов снизился на 9% и составил 2,7 млн. м2 занимаемой коллекторами площади. Общая мощность действующих коллекторов на конец 2007 года достигла 15,4 ГВт (22 млн. м2 площади).

В то же время необходимо отметить, что темпы развития национальных европейских рынков существенно отличались друг от друга.

Во многих странах спрос на солнечное отопление и охлаждение возросло в разы – Италия и Нидерланды перепрыгнули через отметку в 30%. Рынок Словении вовсе будто взорвался, за 2007 год мощности возросли на 74%, а Ирландский рынок в объеме увеличился втрое. В Германии же, наоборот, наблюдалось лишь сокращение рынка на 37% по сравнению с 2006 годом. Австрия показала хоть и меньший, но тоже спад – на 4%. Справедливости ради надо признать, что свою лепту в сокращение рынка Германии, в частности, внесло решение правительства об увеличении налога на добавленную стоимость в январе 2007.[25]

Рис 3.7. Европейский рынок солнечных тепловых установок, 2009[26]

Однако 2008 снова принес заметный прирост Европейскому рынку солнечных коллекторов. Он достиг отметки в 3,3 ГВт, увеличившись по сравнению с прошлым годом на 60%. Не малую роль в этом сыграла Германия, чей национальный рынок увеличился вдвое, хотя спрос на солнечную тепловую энергию на других рынках также возрос. Австрийский рынок возрос на 24% и достиг вновь установленной мощности в 29КВт на 1000 жителей. Теперь он уступает по этому показателю лишь Кипру с его 61КВт на 1000 жителей.

Германия

Рис.3.8 Немецкий рынок солнечных тепловых установок, 2009[27]

Самый большой рынок солнечных коллекторов Европы теперь составляет 1,5 ГВт, увеличившись в объеме на 120% по сравнению с неудачным для него 2007 годом.

Испания

Рис.3.9 Испанский рынок солнечных тепловых установок, 2009[28]

58%-й рост 2008 года позволил Испании занять 2-е место после Германия на рынках Европы. Более 300 МВт было вновь установлено в прошлом году, теперь показатель Испании составляет 988 МВт. Интерес к солнечным тепловым технологиям в этой стране все возрастает и возрастает.

Италия

Рис.3.10 Итальянский рынок солнечных тепловых установок, 2009[29]

2008 год также оказался благоприятным для Италии. По сравнению с 2007 годом, рынок возрос на 28% до 295МВт вновь установленной мощности. Но подобно Испании и Франции, использование тепловой солнечной энергии на душу населения в Италии пока ниже среднего по Европе. К концу 2008 года этот показатель составил 19КВт против 38КВт на 1000 жителей (средний по Европе). Правительство обещает принять меры, так что 2009 год, скорее всего, увидит заметный рост на рынке Италии.

Франция

Рис.3.11 Французский рынок солнечных тепловых установок, 2009[30]

В 2008 году рынок Франции возрос на 18% до 272МВт. 81% этого рынка находиться в Столичной Франции ( Metropolitan France). Такому рост поспособствовал принятый там План Солнца 2000 (Plan Soleil of 2000). На сегодняшний день французский рынок занимает 4е место, уступая Германии, Испании и Италии.

Австрия

Рис.3.12 Австрийский рынок солнечных тепловых установок, 2009[31]

Благодаря стимулированию солнечной энергии со стороны государства вот уже 3 десяток лет, австрийский рынок продолжает свой уверенный рост. В 2008 вновь установленная мощность возросла до 243МВт, на 24% больше чем в 2007.

Директива по возобновляемым источникам энергии, опубликованная в январе 2008, обязывает к 2020 году 20% общей энергии по всей Европе получать из возобновляемых ресурсов.

У рынка солнечного водонагревательного оборудования есть свои ориентиры– к 2030 году дома на 100% нагреваемые посредством солнечной энергией станут строительным стандартом. И дело лишь за временем, и это видение станет реальностью.

ESTIF (Европейская ассоциация промышленности солнечных коллекторов) ожидает продолжения значительного роста рынков многих стран, в особенности Средиземноморья.

В настоящее время в мире выпуском солнечных коллекторов занимаются 186 компаний в 41 стране. Во многих странах, таких как Германия, Испания, США, Франция, Италия и других действуют законы федерального и муниципального уровня, обеспечивающие поддержку производителей и потребителей систем солнечного теплоснабжения. Например, в Испании принят закон, по которому разрешение на строительство дома может быть получено только при условии, если в проекте предусмотрена система солнечного теплоснабжения.

В Германии и США покупатели коллекторов получают государственную дотацию, если купленный ими коллектор имеет сертификат, признаваемый в данной стране и производительность по теплу не менее установленного уровня (для Германии не менее 525 кВтч /м2 в год)

Крупнейшим рынком солнечных термальных установок в мире по устанавливаемым за год мощностям является рынок Китая. В 2007 году около 15,4 ГВт (22милл м2) было продано в Китае, что составило 77% мирового рынка солнечных термальных установок.

Другим показателем силы рынка термальных установок европейских государств является вновь установленная мощность на душу населения. Здесь с большим отрывом лидирует австрийский рынок. 23,7 кВт на 1000 жителей делает его почти в три раза больше немецкого, а также в шесть раз больше среднестатистического для Европы, который составляет в свою очередь – 3,8 кВт на 1000 жителей.

Греция немного увеличила свой показатель по сравнению с 2002 годом, и теперь он составляет 17,7 кВт на 1000 жителей, что в 4,5 раза превышает средний уровень по Европе.

Несмотря на приличный рост за последние годы рынков Франции и Италии, показатель на 1000 жителей у них составляет лишь 2,9 кВт. Из быстро развивающихся средиземноморских же стран лишь Испания смогла превысить средний показатель по Европе.

Если брать во внимание мощность действующих водонагревательных коллекторов, то на конец 2007 года Кипр остался безоговорочным лидером, т.к. мощность действующих коллекторов на 1000 жителей в этой самой южной стране Европы составляет 562 кВт и превышает этот же показатель Австрии и Греции, только вместе взятых. В Австрии он составляет 244 кВт на 1000 жителей, что является, в свою очередь, в 8 раз больше среднего по Европе, а именно – 30,7 кВт на 1000 жителей. В 2008 из 6 главных рынков Европы, Австрия является явным лидером по продажам на жителя страны. В 2008 оду 42м2 было установлено на 1000 жителей. Германия и Греция установили 26м2 и 27м2 соответственно. Этот показатель, как никакой другой, позволяет сравнить развитие на рынках каждой отдельно взятой страны. Испания, например, держится на уровне среднего европейского показателя (около 10м2 на 1000 жителей), показатели же Италии и Франции упали до 7 и 6 м2 соответственно.

Рис.3.12 Развитие европейского рынка на 1000 жителей[32]

Таблица 3.2. [33]

Не нашли, что искали? Воспользуйтесь поиском: