ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Оценка но показателю прибыли

Этот метод оценки состоит в определении условий для получения максимальной прибыли при некоторой цене продукции (Ц), определяющей сумму реализации (R):

m = R - И = ЦП - (Ип + Ик) = max.

Здесь так же, как и при оценках по текущим затратам, рассматриваются два возможных варианта осуществления некоего инвестиционного проекта (например, строительства производственной котельной). В одном из них потребуются инвестиции в размере К1текущие затраты составят величину И1 = Ип1 + Ик1 и себестоимость производства S1 = Snl + SKl, а цена, по которой может быть продана продукция для безубыточности производств — Ц1. Для второго варианта инвестирования соответственно -

— К2, И2 = Ип2 + Ик2, S2 = Sn2 + SK2, Ц2.

По аналогии с предыдущим методом находится объем продукции (критическая точка), при котором достигается равная прибыль в рассматриваемых вариантах:

Ц1По – Sп1По - (Иа1 + И%1) = Ц2По - Sп2По- (Иа2 + И%2),

откуда

(11.11)

(11.11)

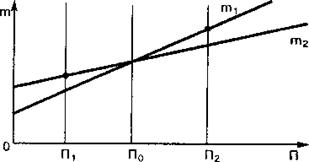

Выражение (11.11) также может быть проиллюстрировано графически (рис. 11.2), причем при П1<По выгоден 1 -й вариант, при П2>По — 2-й.

Из формулы (11.11) также видно, что при одинаковой рыночной цене Ц=Ц1=Ц2. По для этого метода превращается в критический объем, вычисляемый для оценки эффективности инвестиций по текущим затратам (см. формулу (11.4)).

После преобразований, аналогичных проведенным в предыдущем случае (см. выражения (11.5), (11.6), получим:

(11.12)

(11.12)

где п1 и п2 — удельная прибыль на единицу продукции в 1-м и во 2-м вариантах (без учета капитальной составляющей затрат).

Как видим, в этой формуле проглядывает аналогия с абсолютным сроком окупаемости дополнительных капиталовложений за счет дополнительной прибыли, и если м1= п1По и м2 = п2По (прибыль также без учета капитальной составляющей затрат), то:

- абсолютный срок окупаемости

- абсолютный срок окупаемости

идентичный ранее вычисленному (см. выражение (11.7)), и поскольку он здесь определен для критического объема производства, он же показывает величину нормативного срока окупаемости (выражение (11.8).

Рис. 11.2. К определению эффективности инвестиций по показателю прибыли:

П1 П2, П — объемы производства; По — критический объем производства, при котором m1=m2; m1 — зависимость прибыли от объема производства П в 1-м варианте; m2 — зависимость прибыли от объема производства П во 2-м варианте

Следовательно, и метод оценки эффективности инвестиций по показателю прибыли также сводится к традиционному методу — абсолютному сроку окупаемости капиталовложений за счет прибыли производства. Вероятно, можно, если понадобится, применять здесь и другие показатели абсолютной эффективности: рентабельность производственных фондов, полных и дополнительных капиталовложений, рентабельность производства. Ранее нормативные величины сроков окупаемости, во-первых, принимались по «экспертным», не всегда достаточно обоснованным соображениям и, во-вторых, были разными для показателей сравнительной и абсолютной эффективности. Здесь, при сочетании традиционных и некоторых положений современных методов, эти нормативные величины одинаковы. Они вычисляются по норме амортизации капиталовложений, зависящей в каждом конкретном случае от состава и вида оборудования, соотношения затрат на оборудование и на монтажные работы и т.п.; по банковскому проценту, в данном случае проценту по депозитам (см. пояснения к выражению (11.10), который зависит от состояния экономики вообще и финансового рынка в частности.

Не нашли, что искали? Воспользуйтесь поиском: