ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

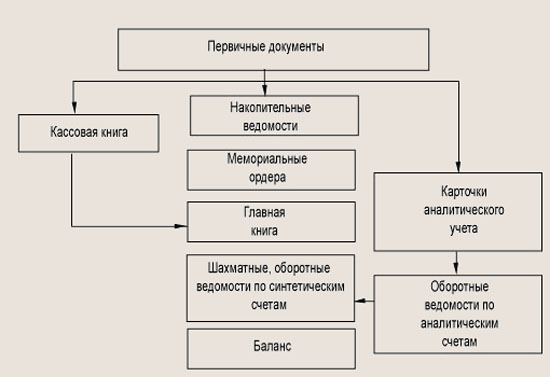

Мемориально-ордерная форма ведения учета

Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 6.2).

- На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

- Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов.

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется — по счету 50 «Касса» (табл. 6.7), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (табл. 6.8), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

Рис. 6.2. Мемориально-ордерная форма ведения учета

Таблица 6.7

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1. Возвращены подотчетные деньги | |||

| 2. Получены деньги из банка в кассу | |||

| 3. Выдана заработная плата | |||

| 4. Выдано подотчет | |||

| Итого |

Таблица 6.8

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1. Получены деньги от покупателей на расчетный счет | |||

| 2. Оплачен счет поставщика | |||

| 3. Частично погашен кредит банка | |||

| 4. Деньги из кассы сданы в банк | |||

| Итого |

3. Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал (табл. 6.9). Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам.

Таблица 6.9

| № мемориального ордера | Дата заполнения ордера | Сумма, р. |

| 2.02 | ||

| 2.02 | ||

| ... | ... | |

| ... | ... | |

| ... | ... | ... |

| ... | ... | ... |

| ... | ... | ... |

| Итого за январь | ... |

4. Данные из мемориальных ордеров разносят по счетам Главной книги, например по счету 50 «Касса» (табл. 6.10). Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Если обороты совпали, значит проводки по синтетическим счетам разнесены правильно.

Таблица 6.10

| Дата | № м/о | Кредит счета 50 | Итого | Дата | № м/о | Дебет счета 50 | Итого | ||||

| ... | ... | ||||||||||

| 02.02 | 02.02 | ||||||||||

| Итого | ... | ... | ... | ... | Итого | ... | ... | ... | ... |

5. На основании Главной книги составляются шахматная и оборотная ведомости.

В табл. 6.11 приведена шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица 6.11

| Кредит/Дебет | Итого | |||||||||

| Итого | ... | ... | ... |

6. По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период.

К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками можно считать многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления отчетности.

Не нашли, что искали? Воспользуйтесь поиском: