ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Кредитування юридичних осіб, як вид фінансової послуги

Основними принципами банківського кредитування є забезпеченість кредиту, його повернення, строковість, платність та цільове спрямування.

Банківські кредити, що надаються суб'єктам господарювання, можуть бути поділені на види за такими ознаками.

1. За строками користування:

ü короткострокові - до 1 року;

ü середньострокові — до 3-х років;

ü довгострокові - на термін понад 3 роки.

Короткострокові кредити спрямовуються на поповнення обігових коштів суб'єктів господарювання для оплати рахунків за товари, роботи, послуги та для придбання сировини і матеріалів для виробничого процесу.

Середньострокові кредити надаються на оплату придбання обладнання, офісних меблів, комп'ютерної та оргтехніки, легкових та вантажних автомобілів, комерційної нерухомості, здійснення капітального ремонту та на фінансування інших витрат, пов'язаних з поліпшенням основних фондів.

Довгострокові кредити призначені для фінансування формування основних фондів підприємств. Об'єктами кредитування є капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво тощо.

2. Залежно від наданого забезпечення банківські кредити поділяють на:

ü забезпечені заставою (майном, майновими правами, цінними паперами);

ü гарантовані (іншими банками, майном третьої особи);

ü з іншим забезпеченням (порука, свідоцтво страхової організації);

ü незабезпечені (бланковіі).

3. Залежно від ступеня кредитного ризику кредити можуть бути:

ü стандартними

ü з підвищеним ризиком.

4. За методами надання розрізняють кредити банків, що надаються:

ü у разовому порядку;

ü відповідно до відкритої кредитної лінії;

ü відповідно до заздалегідь обумовленої дати надання.

5. Залежно від обраного методу погашення суб'єкти господарювання можуть погашати банківські кредити:

ü водночас;

ü у розстрочку;

ü достроково (за вимогою кредитора або за заявою позичальника);

ü з регресією платежів;

ü після закінчення обумовленого періоду.

У банківській практиці можуть бути використані такі форми кредиту для суб'єктів господарювання: іпотечний, лізинговий, факторинговий, бланковий, консорціумний тощо.

Іпотечний кредит — це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна. Кредиторами за таким кредитом можуть виступати спеціалізовані іпотечні банки, комерційні банки або іпотечні компанії. Предметом іпотеки за такими кредитами можуть бути житлові приміщення, виробничі будинки, споруди, магазини, земельні ділянки, що є власністю позичальника і не є об’єктом застави за іншою угодою.

Відповідно до українського законодавства сума іпотечного кредиту не може перевищувати 70 відсотків від оціночної вартості предмета іпотеки. Основне зобов'язання за таким кредитом підлягає амортизації шляхом поступового зменшення його вартості внаслідок внесення платежів позичальником коштів. Зобов'язання за декількома договорами про іпотечний кредит можуть бути реформовані у консолідований іпотечний борг. Консолідований іпотечний борг повинен об'єднувати зобов'язання не менш як трьох боржників. Сума окремого консолідованого іпотечного боргу при реформуванні зобов'язань повинна бути не меншою за 200 тисяч євро за курсом НБУ на дату здійснення такої операції. Одночасно з таким реформуванням кредитор створює іпотечні пули, які об'єднують об'єкти нерухомості, що передані в забезпечення за окремими договорами про іпотечний кредит. З метою збільшення кредитних ресурсів кредитор, який е власником іпотечних активів, може випускати іпотечні сертифікати для розміщення на ринку.

Лізинговий кредит є формою майнового кредиту, який передбачає передачу банком у користування об'єкта лізингу (рухомого та нерухомого майна) на умовах оренди з набуттям права володіння та розпорядження ним у встановлених лізинговою угодою межах.

Факторинговий кредит відображає відносини між суб'єктами факторингової угоди з приводу придбання банком грошових вимог постачальника до покупця та їх дострокової інкасації за винагороду.

Бланковий кредит надається банківськими установами без застави майна чи інших видів забезпечення тільки під зобов'язання повернути кредит. Такий кредит видається лише в межах наявних власних коштів банку із застосуванням підвищеної відсоткової ставки надійним позичальникам, які мають стабільні джерела погашення кредиту і достатньо високу ділову репутацію.

Синдикований (консорціумний) кредит це кредит, що надається банківським об'єднанням - консорціумом, утвореним для надання великих кредитів. З метою обмеження ризиків при наданні великих кредитів банками укладаються угоди про синдиковане (консорціумне) кредитування. В рамках таких угод банки-учасники встановлюють умови надання кредитів і призначають відповідальних за виконання цих угод. Для синдикованих кредитів характерними є великі розміри, тривалі терміни користування, багаточисельний склад кредиторів, декілька позичальників. Ризик за наданими синдикованими кредитами розподіляється між банками-учасниками пропорційно до внесених у консорціум коштів.

Поряд з вищерозглянутими формами кредиту банківські установи можуть надавати такі види кредитних послуг, як:

ü форфейтинг,

ü кредитування за поточним рахунком підприємства (овердрафт),

ü мікрокредитування тощо.

Форфейтинг забезпечує кредитування зовнішньоекономічних операцій у формі купівлі в експортера векселів, що акцептовані імпортером. Кредитування з а поточним рахунком (овердрафт) являє собою кредитну послугу, що реалізується надійному клієнту і полягає в наданні йому короткострокового кредиту понад залишок коштів на його поточному рахунку. Мікрокредитування забезпечує потреби малих і середніх підприємств приватної форми власності, а також фізичних осіб - підприємців в терміновому одержанні кредитних коштів.

Поряд з банківськими установами кредитування визначених видів суб'єктів господарювання здійснюють кредитні спілки. Отримати кредити в кредитній спілці можуть селянські (фермерські) господарства (на купівлю палива, техніки тощо) та приватні підприємства, які (находяться у гласності членів кредитної спілки. Як показує практика, для фермерів кредитні спілки є найбільш доступними кредитними установами.

Розмір кредиту, наданого одному члену кредитної спілки, не може перевищувати 20 % від капіталу кредитної спілки. У випадку нестачі власних ресурсів для потреб кредитування кредитна спілка може залучати на договірних засадах кредити банків.

9.2. Лізингові операції фінансових установ

Лізингові операції є різновидом кредитних послуг, оферентами яких виступають банківські установи, спеціалізовані лізингові компанії та суб'єкти господарювання, які взяті на облік Державною комісією з регулювання ринків фінансових послуг України.

Лізинг являє собою підприємницьку діяльність, яка спрямована на інвестування власних чи залучених фінансових ресурсів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Об'єктом лізингу може бути різне рухоме (машини, обладнання, транспортні засоби, обчислювальна та інша техніка) та нерухоме (будинки, споруди, системи телекомунікацій та інше) майно, що належить до основних фондів. Не можуть бути об'єктами лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи.

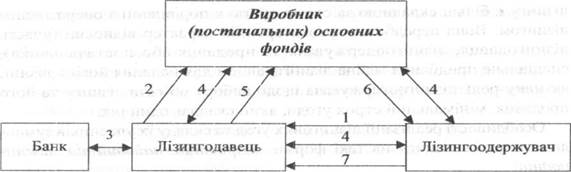

Основними учасниками лізингової угоди є лізингодавець - банківська або небанківська фінансова установа, що є власником об'єкта лізингу і здає його в оренду, лізингоодержувач - суб'єкт підприємницької діяльності, що набуває право володіння та розпорядження об'єктом лізингу у визначених лізинговою угодою межах за умови сплати періодичних платежів та виробник або постачальник об'єкта угоди. Схема лізингової угоди наведена на рис. 9.1.

1) подання заяви на одержання лізингового кредиту;

2) вивчення ринку основних фондів та вибір виробника (постачальника) об'єкта лізингу;

3) одержання банківського кредиту (у випадку нестачі кредитних ресурсів);

4) укладення трьохсторонньої лізингової угоди;

5) оплата вартості об'єкта лізингової угоди;

6) поставка об'єкта угоди;

7) сплата регулярних лізингових платежів.

Рис. 9.1. Механізм реалізації лізингової послуги

Договір лізингу укладається у формі багатосторонньої угоди за участю лізингодавця, лізингоодержувача, продавця об'єкта лізингу або двохсторонньої угоди між лізингодавцем і лізингоодержувачем.

Ринок лізингових послуг характеризується багатоманітністю його видів та форм, великим вибором моделей лізингових контрактів.

У світовій практиці лізинг поділяється на два види: оперативний та фінансовий.

При оперативному лізингу термін користування об'єктом лізингу є коротшим за строк повної амортизації об'єкта лізингу. Після закінчення терміну лізингової угоди основні фонди, що знаходились у користуванні, повергаються лізингодавию. Суть оперативного лізингу практично повністю ототожнює зміст операцій оренди. Оперативний лізинг є вигідним у тому випадку, якщо технічні засоби потрібні час від часу для проведення короткотермінових робіт.

При фінансовому лізингу термін угоди практично співпадає з терміном повної амортизації об'єкта лізингу. Після закінчення терміну лізингової угоди її об'єкт викуповується лізингоодержувачем за залишковою вартістю або повертається лізингодавцю. Угода фінансового лізингу є більш складною за своєю суттю в порівнянні з оперативним лізингом. Вона передбачає трьохсторонній характер відносин (участь лізингодавця, лізингоодержувача та продавця або постачальника), спеціальне придбання майна лізипгодавцем для надання його у лізинг, активну роль лізингоодержувача іцодо вибору об'єкта лізингу та його продавця, мінімальний строк угоди, який складає один рік.

Особливості реалізації лізингових угод та складу їх учасників зумовлюють поділ лізингу на такі форми: зворотний, пайовий та міжнародний.

Зворотний лізинг — це лізингова угода, що передбачає набуття лізингодавцем майна у власника і передачу цього майна йому у лізинг.

Пайовий лізинг забезпечує здійснення лізингу на основі укладення багатостороннього договору та залучення декількох кредиторів, які інвестують свої кошти в об'єкт лізингу.

При міжнародному лізингу одна із сторін лізингової угоди є нерезидентом.

Участь в лізинговій угоді створює переваги для всіх її учасників. Лізингоодержувач набуває в користування додаткові основні фонди не відволікаючи для цього коштів з обороту, а сплату лізингових платежів здійснює з доходу, одержаного внаслідок їх використання. Лізингодавець забезпечує диверсифікацію своєї діяльності та одержує додатковий дохід. Виробник або постачальник об'єкта лізингу збільшує обсяги реалізації та ринки збуту своєї продукції. Проте з порівнянні з банківським кредитом у грошовій формі лізинговий кредит може передбачати більш високу плату за користування та виявитися економічно невигідним у короткостроковому періоді.

Ремонт і технічне обслуговування об'єкта лізингової угоди здійснює його продавець (постачальник) на підставі угоди, укладеної між лізингоодержувачем і продавцем. Відповідальність перед лізингоодержувачем за порушення зобов'язань щодо якості, комплектності, справності об'єкта лізинговоїугоди, його доставки, заміни, монтажу тощо несуть продавець (постачальник) основних фондів, якщо їх вибір здійснювався лізингоодержувачем, та солідарно - продавець і лізингодавець у випадку, якщо лізингодавець здійснював вибір об'єкта угоди.

Лізингові операції здійснюються на основі платності. Оплата за користування об'єктом лізингу здійснюється лізингоодержувачем шляхом внесення регулярних лізингових платежів. Розміри, форма, способи та строки внесення лізингових платежів визначаються за домовленістю сторін і фіксуються в лізинговій угоді. Лізингові платежі включають наступні елементи:

1) суму, що відшкодовує частину вартості об'єкта лізингу, що амортизуєм ься за строк, за який вноситься лізинговий платіж;

2) суму, що сплачується як процент за залучений кредит для придбання майна за договором лізингу;

3) комісійну винагороду лізингодавцю за отримане у лізинг майно;

4) відшкодування страхових платежів, якщо об 'єкт лізингової угоди єзастрахованим лізингодавцем;

5) інші витрат и лізингодавця, що передбачені договором лізингу.

Лізингова діяльність в Україні не підлягає ліцензуванню. Держава в особі Державної комісії з регулювання ринків фінансових послуг регулює ринок лізингових послуг та здійснює нагляд за лізинговою діяльністю шляхом запровадження внесення інформації про лізингові компанії до Державного реєстру фінансових установ. Передачу майна у лізинг можуть здійснювати також і суб'єкти господарювання, які за своїм правовим статусом не є фінансовими установами. Останні повинні систематично надавати такі послуги, укладати не менш як три договори протягом року та бути взятими на облік в Держфінпослуг. Оференти лізингових послуг зобов'язані подавати інформацію про свою діяльність за встановленими уповноваженим державним органом вимогами.

На сучасному етапі в Україні спостерігається активний розвиток ринку лізингових послуг. Поряд з банками інтерес до діяльності з надання лізингових послуг мають фінансові компанії та суб'єкти господарювання, які за своїм статусом не є фінансовими установами.

9.3. Факторингові послуги банківських установ

З розвитком ринку банківських послуг набуває поширення такий вид фінансових послуг, як факторинг. Банківські установи виступають основними оферентами факторингових послуг, що надаються в Україні. Поряд з ними реалізацією факторингових послуг можуть займатись фінансові компанії, кількість яких в Україні активно зростає. Основними споживачами факторингових послуг є суб'єкти підприємницької діяльності, що відвантажують товари, надають послуги або виконують роботи на умовах відстрочення їх оплати.

У світовій практиці факторинг (від англійської factor - агент, посередник) - це купівля банком або спеціалізованою факторинговою компанією грошових вимог постачатьника до покупця та їх інкасація за певну винагороду. Відповідно до українського законодавства, за договором факторингу одна сторона (фактор) передає або зобов'язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату, а клієнт відступає або зобов'язується відступити факторові своє право грошової вимоги до третьої особи (боржника). Факторингова операція здійснюється на комісійних засадах на договірній основі.

Предметом договору факторингу може бути право грошової вимоги, строк платежу за якою настав (наявна вимога), а також право вимоги, яке виникне в майбутньому (майбутня вимога). Сторонами договору факторингу є фактор і клієнт.

У процесі надання факторингової послуги банківська установа (фактор) кредитує оборотний капітал клієнта та переймає на себе його кредитний ризик. За дострокову інкасацію дебіторської заборгованості клієнта банк утримує винагороду на свою користь. Факторингове обслуговування клієнта банком може супроводжуватись наданням йому додаткових консультаційних та інформаційних послуг; таких як ведення обліку дебіторської заборгованості, управління борговими вимогами клієнта, підготовка аналітичних матеріалів тощо.

Перед прийняттям рішення про надання факторингової послуги банк аналізує фінансовий стан клієнта та його контрагентів, вивчає особливості їх господарської діяльності та практику розрахунків.

Типова операція факторингу відбувається у такій послідовності (рис. 9.2.):

|

Рис. 9.2. Механізм реалізації факторингової послуги

1 етап: банк - фактор укладає з підприємством (клієнтом) договір про надання факторингових послуг;

2 етап: клієнт відвантажує товари, виконує роботи або надає послуги боржнику з відстрочкою оплати;

3 етап: клієнт передає банку документи, що засвідчують факт відвантаження товарів, виконання робіт або надання послуг;

4 етап: банк купує у клієнта боргові зобов'язання його контрагента з негайною оплатою 60 — 90 % їх вартості;

5 етап: боржник розраховується з банком за отримані товари, виконані робота або надані послуги на підставі одержання письмового повідомлення про відступлення права грошової вимоги факторові;

6 етап: банк здійснює доплату частини зобов'язань клієнту, що залишається після утримання процентів за факторинговий кредит і комісійної винагороди на свою користь.

Факторингові операції поділяються на види за такими ознаками.

Залежно від мети здійснення операції розрізняють класичний та забезпечувальний факторинг. За класичним факторингом відбувається фінансування клієнта під відступлення права грошової вимоги. Забезпечувальний факторинг передбачає використання відступленого права грошової вимоги в якості своєрідного засобу забезпечення грошового зобов'язання клієнта перед фактором (наприклад, за кредитним договором).

Залежно від повідомлення боржника про посередництво банку виділяють конвекційні та конфіденційні факторингові операції. Конвекційна факторингова операція має місце тоді, коли боржники повідомляються про участь в банківській, операції. При реалізації конфіденційної факторингової операції боржники не повідомляються про посередництво банку.

Залежно від права регресу факторинг поділяється на безрегресний, регресний та з частковим регресом. При безрегресному факторингу фактор не має права зворотної вимоги до клієнта і приймає на себе всі ризики, пов'язані з невиконанням боржником відступленого грошового зобов'язання. За умови реалізації регресного факторингу фактор має право, у разі порушення боржником свого зобов'язання звернутися з відповідною вимогою до клієнта. Факторинг з частковим регресом передбачає розподіл ризику, що виникає у зв'язку з порушенням боржником відступленого зобов'язання, між фактором і клієнтом.

За набором послуг, що включає факторинг, він може бути з повним та частковим набором послуг. Факторинг з повним набором послуг передбачає надання постачальник)' окрім суто факторингових послуг низки інших послуг, таких як: юридичних, аудиторських тощо. Факторингова операція з частковим набором послуг передбачає лише оплату фактором рахунків-фактур постачальника.

За сектором ринку, на якому здійснюються факторингові операції розрізняють внутрішній та міжнародний факторинг. При внутрішньому факторингу постачальник, покупці та фактор перебувають під юрисдикцією однієї країни. При міжнародному - суб'єкти угоди знаходяться під юрисдикцією різних країн.

Факторингова послуга є економічно вигідною як для її оферента, так і для споживача. Банківська установа за рахунок реалізації факторингових операцій одержує можливість покращити обслуговування своїх клієнтів та залучити нових, диверсифікувати діяльність та збільшити доходи. Клієнт банку, завдяки посередництву банку у інкасації своєї дебіторської заборгованості, негайно поповнює обігові кошти, забезпечує страхування та обмеження кредитних і валютних ризиків, прискорює оборотність активів, збільшує обсяги реалізації товарів та надання послуг на умовах відстрочення платежу. Особливо вигідним факторинг є для постачальників, які обмежені у можливості збільшувати збут своєї продукції завдяки тимчасовій неплатоспроможності покупців.

Факторингова операція оформляється укладенням між банком та клієнтом спеціального договору, в якому обумовлюються взаємні зобов'язання та відповідальність сторін, вид факторингу, розмір кредиту та вартість послуг.

Вартість факторингових послуг включає в себе такі елементи:

ü комісійну винагороду банку;

ü плату за наданий кредит, розмір якої визначається в процентах від суми грошових коштів, наданих банком клієнту за період між достроковим одержанням боргу і датою інкасування вимог.

Комісійна винагорода сплачується банку за організацію факторингової угоди і, зазвичай, становить від 1 до 5 % залежно від особливостей угоди. Плата за факторинговий кредит на 2 - 3 % перевищує поточну ставку за кредитами в грошовій формі в зв'язку з підвищеним ризиком банку і додатковими витратами.

9.4. Довірчі послуги фінансових установ

Диверсифікація діяльності фінансових установ призвела до розвитку довірчих (трастових) операції.

Довірчі операції фінансових установ полягають у здійсненні управління власністю іншої особи (майном, грошима, цінними паперами, майновими правами) на користь клієнта. Такі операції здійснюються фінансовими установами за дорученням і в інтересах клієнта на правах його довіреної особи.

Оферентами довірчих послуг в Україні виступають банківські установи, довірчі товариства та інші небанківські фінансові установи, які виконують функції управителі в (розпорядників майна). Споживачами довірчих послуг є фізичні та юридичні особи (довірителі, установники управління), які мають намір передати свою власність в професійне управління фінансовій установі. Якщо власником майна є малолітня, обмежено дієздатна або недієздатна особа, довірителем майна може виступати опікун або орган опіки та піклування.

Привабливість довірчих послуг для клієнтів полягає у можливості передачі власного майна у професійне управління для забезпечення одержання доходу, захисту його вартості від інфляційного знецінення та досягнення інших цілей власника. Фінансові установи через надання таких послуг одержують можливість диверсифікувати свою діяльність та одержати додаткові доходи за рахунок проведення операцій, не пов'язаних з кредитним ризиком.

За договором управління майном одна сторона (довіритель, установник управління) передає другій стороні (управителеві) на певний строк майно в управління, яка зобов'язується за плату здійснювати від свого імені управління цим майном в інтересах установника управління або вказаної ним особи.

Предметом договору управління майном можуть бути підприємство як єдиний майновий комплекс, грошові кошти, банківські метали, нерухомість, цінні папери, майнові права га інше майно. Договір управління майном укладається в письмовій формі і може засвідчувати виникнення в управителя права довірчої власності на отримане в управління майно. Договір управління нерухомим майном підлягає нотаріальному посвідченню і державній реєстрації.

У банківській практиці послуги з довірчого управління майном являють собою операції з прийняття коштів, цінних паперів та інших активів у довірче управління з метою реалізації цілей установника управління. Банківська установа може здійснювати як управління майном окремого довірителя, так і одночасно майном декількох довірителів, об'єднаним у фонд банківського управління. Оформлення передачі майна в довірче управління банку здійснюється за допомогою договорів про індивідуальне управління або договорів передачі майна до фондів банківського управління. В договорах про довірче управління визначаються напрями використання майна, що передається банківській установі.

Найбільш поширеними довірчими операціями банків на користь фізичних осіб є розпорядження спадком, управління майном клієнта, управління майном неповнолітніх або недієздатних за довіреністю, виконання функцій зберігача.

Довірчі операції для юридичних осіб передбачають виконання функцій агента для акціонерних товариств щодо передач прав власності на іменні акції, здійснення платежів, пов'язаних з погашенням цінних паперів емітента або виплатою доходу на них, тимчасове управління справами підприємства у випадку його реорганізації або банкрутства, виконання функцій зберігача тощо.

Для надання довірчих послуг в банківській установі створюється окремий підрозділ. Згідно з банківською практикою активи довірителів зберігаються та обліковуються окремо від активів банку. Розрахунки, пов'язані з управлінням майном, здійснюються на окремому банківському рахунку.

У світовій практиці за характером розпорядження власністю, що передається в управління, довірчі операції поділяються на активні і пасивні.

Активні довірчі операції передбачають можливість продажу та застави довіреного майна без додаткової згоди довірителя.

Пасивні трастові операції пов'язані з управлінням майном, яке не може бути перепродане або заставлене довіреною особою без наявності згоди довірителя.

За українським законодавством, оферент довірчих послуг може відчужувати майно, передане в управління, та укладати договір щодо його застави лише за згодою довірителя цього майна, тобто здійснювати лише пасивні довірчі операції. Звернення стягнення на майно довірителя зі сторони його кредитора не допускається, крім випадку визнання довірителя майна банкрутом. У цьому випадку договір управління таким майном припиняється і воно включається до ліквідаційної маси.

За надання довірчих послуг фінансові установи одержують комісійну винагороду, розмір якої фіксується в договорі про довірче управління. Комісійна винагорода може виплачуватись у таких формах:

ü щорічний внесок із суми довіреного майна;

ü одноразовий внесок після закінчення терміну угоди;

ü щорічні відрахування частини доходу від довіреного майна.

Управитель майна має право і на відшкодування витрат, що були понесені в зв'язку з управлінням довіреним майном. Нарахування доходів за операціями довірчого управління здійснюється банківськими установами не рідше одного разу на місяць окремо за кожним договором про довірче управління.

Управитель несе майнову відповідальність за збитки, які виникли в результаті його непрофесійних дій щодо управління довіреним майном. Він зобов'язаний відшкодувати довірителю майна завдані збитки, якщо не доведе, що такі збитки виникли внаслідок дії непереборної сили.

Різновидом довірчих послуг банківських установ є послуги зі зберігання цінностей. Банк може прийняти на зберігання документи, цінні папери, дорогоцінні метали, каміння, інші коштовності та цінності. Укладення договору зберігання таких цінностей засвідчується видачею власнику іменного документа, пред'явлення якого є підставою для їх повернення.

Для зберігання коштовних речей банк може надати клієнту індивідуальний банківський сейф. Банківська установа приймає від власника цінності, контролює їх поміщення у сейф та одержання їх із сейфа.

Новим видом довірчих послуг фінансових установ є управління майном при будівництві житла та операціях з нерухомістю. У сучасних умовах для забезпечення фінансування масового будівництва житла фінансові установи одержали можливість залучати кошти фізичних та юридичних осіб, призначені для вкладення в іпотечні активи, та здійснювати управління ними. Відповідно до Закону України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю" банківські та небанківські фінансові установи можуть за власною ініціативою створювати фонди фінансування будівництва та фонди операцій з нерухомістю і ставати їх управителями. Довірителями фондів можуть бути юридичні та фізичні особи, які укладають з управителями договори управління майном. Метою створення таких фондів є отримання довірителями у власність житла або одержання ними доходу на сертифікати фондів. Зазначені фонди не є юридичними особами.

Фонд фінансування будівництва формується за рахунок коштів, що передаються управителю в довірчу власність для фінансування будівництва житла. У фонді операцій з нерухомістю здійснюється акумулювання коштів, призначених для фінансування будівництва житла та проведення інших операцій з нерухомістю, шляхом випуску та розміщення сертифікатів цього фонду.

Управитель фонду фінансування будівництва укладає із забудовником угоду, за якою замовляє йому збудувати об'єкт будівництва, ввести його в експлуатацію та передати об'єкти інвестування установникам цього фонду. Обов'язковою умовою укладення угоди між управителем фонду та забудовником є забезпечення виконання зобов'язань забудовника встановленням іпотеки. Предметом іпотеки за іпотечним договором є майнові права на нерухомість, яка є об'єктом будівництва. Іпотечний договір укладається в письмовій формі та нотаріально посвідчується. Фонд фінансування будівництва діє до моменту виконання усіх зобов'язань перед довірителями коштів.

Для фінансування діяльності фонду операцій з нерухомістю фінансова установа, яка його створила, здійснює випуск сертифікатів фонду. Загальна номінальна вартість випущених сертифікатів фонду не може перевищувати 50-ти кратного розміру власного капіталу фінансової установи. Мінімальний обсяг емісії сертифікатів фонду операцій з нерухомістю не може бути меншим за 100 тисяч євро за курсом НБУ на день прийняття рішення про емісію сертифікатів. Дозвіл на здійснення випуску сертифікатів фонду операцій з нерухомістю надає Державна комісія з регулювання ринків фінансових послуг.

Сертифікат фонду засвідчує право власника цього сертифіката на отримання частини суми чистих активів фонду операцій з нерухомістю у грошовій формі після закінчення строку його функціонування. Сертифікати фонду операцій з нерухомістю підлягають вільному обігу на ринку.

Управитель фонду операцій з нерухомістю на власний розсуд може проводити різноманітні операції з нерухомістю, а саме: фінансування будівництва нерухомості для подальшого її використання з метою отримання прибутку, передачі нерухомості в платне користування третім особам, продаж нерухомості тощо, для забезпечення максимального доходу на сертифікати фонду. Фонд операцій з нерухомістю припиняє функціонування після закінчення строку, на який він був створений, та після виконання зобов'язань перед власниками сертифікатів відповідно до правил фонду.

Акумуляція, зберігання та облік коштів установників фондів здійснюється банком-управителем на рахунку фонду, відкритому у своєму балансі, а управителем - небанківською фінансовою установою - на поточному рахунку фонду, відкритому в обраному банку.

За надання послуг з управління майном при будівництві житла та операціях з нерухомістю фінансові установи одержують винагороду. Винагорода управителю фонду фінансування будівництва сплачується забудовником у розмірі тау строки, визначені у договорі, або утримується ним самостійно за рахунок коштів довірителів у розмірі, зафіксованому у правилах фонду. Управитель фонду операцій з нерухомістю утримує винагороду на свою користь самостійно у розмірі, який визначений у співвідношенні до вартості чистих активів фонду.

Не нашли, что искали? Воспользуйтесь поиском: