ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

профессиональной (преддипломной) практики

Министерство образования и науки Республики Казахстан

РГКП «Семипалатинский финансово-экономический колледж

имени Рымбека Байсеитова»

Допустить к защите

Руководитель__________________

«______»________________20___ г.

_______________________________

(оценка)

_______________________________

(подпись)

«______»________________ 20___ г.

ОТЧЕТ

О ПРОХОЖДЕНИИ

ПРЕДДИПЛОМНОЙ ПРАКТИКИ

По дисциплине «ФИНАНСЫ ОРГАНИЗАЦИИ»

студента ΙΙΙ курса группы «ЗФО» заочной формы обучения

Жанабаев Еламан

(Ф.И.О. обучающегося (ейся))

г. Семей

2015-2016 учебный год

ДНЕВНИК-ОТЧЕТ

профессиональной (преддипломной) практики

студента Жанабаева Еламана

3 курса группы «ЗФО» заочной формы обучения

ТОО «AgroPromGroup»

(наименование организации образования место прохождения практики)

(Фамилия, имя, отчество и занимаемая должность руководителя практики)

| № | Содержание выполненных работ в соответствии с программой профессиональной практики за каждый день | Сроки выполнения отдельных тем, работ профессиональной практики | Подпись руководителя профессиональной практики | |

| Начало | завершение | |||

| Тема1.1. Вводная беседа.Цели и задачи практики. Оформление на предприятие. Инструктаж по охране труда и технике безопасности. Цель производственной практики заключается в закреплении теоретических знаний, подготовке к осознанному и углубленному изучению обще профессиональных и специальных дисциплин, выработке навыков по применению полученных знаний в конкретных ситуациях. Актуальность практики состоит в необходимости получения практических навыков будущими специалистам, то есть нам. Обладая большой современной теоретической базой, могли поделиться ей с сотрудниками предприятия, внести какие-то предложения для более эффективного функционирования предприятия. Я проходил производственную практику ТОО«AgroPromGroup». Организация занимается производством халв. При прохождении производственной практики были решены следующие задачи: -изучение общих вопросов деятельности предприятия (истории создания, отрасли промышленности, типа производства, видов и характеристик выпускаемой продукции); - анализ организационно-управленческой структуры предприятия и его управления; -изучение внешней среды предприятия; -анализ технико-экономических и финансовых результатов деятельности предприятия; - изучение организации труда. Руководство по технике безопасности на производстве халвы В целях упорядочения правил технике безопасности на производстве халвы завода, Детали и заготовки следует держать в устойчивом положении на подкладках а стеллажах, высота штабелей не должна превышать полторы ширины или полтора диаметра основания штабеля и во всех случаях не должна быть более 15 см .Не должны производиться халвы и с закрытыми люками или невывернутыми крышками люка для изготовлении халвы, у неогражденных или незакрытых люков, проемов, колодцев и т.Средства индивидуальной защиты, При изготовлении халвы с надо одевать спец формы, а также частичной защиты органов дыхания от непосредственного воздействия выделяемых при при жарке семена во время приготовления пищи предназначены защитные перчатки. Халаты и спец формы приготовлен из специальных материалов, формы более удобен, так как освобождает руку изготовителя от необходимости удерживать ручной жареный изготовляют углубленной формы для того, чтобы они хорошо защищали..Для защиты от вредного излучения тепла в которые не пропускают тепля. | 24.03.16 | 24.03.16 |

Тема1.2.Ознакомление с работой финансовых служб организации. Проект строительства Халва завода реализован ТОО «AgroPromGroup».

Производительность предприятия – 200 кг халвыдень или 122. тонн халвы в год. Выбор месторасположения завода обусловлен наличием уникальных месторождений основных компонентов для производства халвы: семечки и изюм, на участке с. Новопокровке, наличием стыка транспортных магистралей:, автомобильных. Выгодное географическое расположение завода позволяет осуществлять поставки халвы не только по территории Казахстана. Преимущества предприятия:

| 24.03.16 | 24.03.16 |

| Тема1.3. Ознакомления с финансовой политикой организации. Руководитель определяет перечень лиц, имеющих право подписи на организационно-распорядительных и финансово-расчетных документах в случае смены полномочного лица по должности. Хранение и уничтожение учетно-бухгалтерской информации производится в соответствии с "Положением о делопроизводстве". Отчетным периодом для годовой финансовой отчетности является календарный год. На закрытом акционерном обществе «AgroPromGroup» имеется система внутреннего аудита. На данном предприятии используется автоматизированная форма учета, которая обеспечивает ежемесячный перенос данных бухгалтерского учета на распечатки, которые подписываются исполнителями в отдельные журналы (касса, банк, оборотно-сальдовые ведомости по счетам и так далее); защита данных учета на магнитных носителях от несанкционированного доступа при помощи пароля: наличие контрольного экземпляра дискеты с данными учета на конец каждого месяца. Анализ финансово-экономического состояния организации является той базой, на которой строится разработка финансовой политики организации. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа осуществляется выработка почти всех направлений финансовой политики организации. От того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики. | 24.03.16 | 24.03.16 |

| Тема2.1.Участие в разработке проектов перспективных и годовых финансовых планов организации (1) Техническое предложение для производства 2500т кг халвыв сутки, совместно подписано ТОО ««AgroPromGroup»», (2) Состав халвы составляющие семечки и изюма,арахиса. (3) основная информация была предоставлена ТОО «AgroPromGroup», г.Семей 1.2. Основные принципы и понятия о конструкциях 1.2.1.Базируются на информации, предоставленной ТОО «AgroPromGroup» 1.2.2. Масштаб проекта. Халва……………………………………………………………….….…250 кг/сутки. Производствохалвы в год:………………………………………….….122,000 т/г Производство халвы с изюмом в год:……………………………………………….75,000 т/г Включая: Среднее содержание халвы с арахисом 70% (с добавками) ……………..75,00т/г Халва с семечки (без добавок) ……………………………………...120,000т/г Халва с изюмом 10% ………………………………..55т/г В проекте используется современная модель трубной печи обжига по сухому способу производства с увеличенными преимуществами печи, для производства халвы высокого качества. Достаточное наличие залежей изюм и других промышленных добавок делают возможным выполнить 3 плана, что дает возможность производить халвы различных марок, а это соответствует требованиям рынка. Система обжига (кальцинирования) функционирует 310 дней в году. Отпускаемый автотранспортом халвы составляет 20 % от общего выпуска продукции, отношение халвы и халвом навалом составляет 60%: 40%; отпускаемый по транспорту к халвы с изюмом и арахисом навалом составляет 30%: 70%. | 25.03.16 | 25.03.16 |

| Тема 2.2.Определение размера доходов и расходов, поступлений и отчислений средств Доходы–это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов, либо уменьшения обязательств, которые в итоге приводят к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал). Доход включает в себя выручку, полученную в результате основной (уставной) деятельности, и доходы, полученные в результате неосновной деятельности (например, доходы от реализации вне оборотных активов и вне реализационные доходы от переоценки активов и рыночной стоимости ценных бумаг). Расходы –это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов или возникновения обязательств, которые ведут к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Выплата дивидендов не является расходом. Расходы включают в себя затраты и убытки, возникающие в ходе основной деятельности, такие как: затраты на производство продукции, амортизация и т.п. Убытки могут возникать в результате стихийных бедствий, продажи вне оборотных активов, а также в результате вне реализационных операций (изменение валютных курсов, переоценки активов и т.п.). Доход от основной деятельности отражается на счете: Дебет 1210 – Кредит 6010 – Отражение дохода от реализации готовой продукции. Существуют другие доходы: § доходы в виде процентов – это доход, получаемый в результате использования денежных средств ЖГОК третьими сторонами (банками или юридическими лицами, имеющими лицензию на осуществление такой деятельности) и начисляемой на основе согласованной процентной ставки; § доходы в виде дивидендов – часть чистого дохода, получаемого «КАЗАХЦЕМЕНТ» от доли участия в уставном капитале других юридических лиц. Доходами неосновной деятельности могут быть доходы от курсовой разницы, доходы от продажи валюты, доходы в форме штрафов, пений, неустоек. Все вышеперечисленные доходы включаются в отчет о результатах финансово-хозяйственной деятельности на основе метода начислений. Основные расходы, то есть, себестоимость основной продукции отражается на счете 7010 – «Расходы по реализации основной продукции». Дебет 7010 – Кредит 1320 – Отражение себестоимости реализованной готовой продукции. Разность дохода от реализации готовой продукции и себестоимости основной готовой продукции дают валовой доход. Расходы периода включают: § общие и административные расходы; § расходы по реализации продукции; § расходы по процентам. Общие и административные расходы и расходы по реализации продукции отражаютсяв отчете о финансово-хозяйственной деятельности в том отчетном периоде, в котором они произведены, в соответствии с методом начисления, и не переносимых на следующие периоды в остатках нереализованной продукции и незавершенного производства. Эти расходы не зависят от объема производства и определены как постоянные расходы, не связанные с конкретными расходами реализованной продукции или услуг. «AgroPromGroup»несет эти расходы даже в том случае, когда в течение определенного периода не производилась реализация готовой продукции и услуг. К общим и административным расходам следует отнести: § оплату труда и отчисления в органы социального медицинского страхования, в пенсионные фонды, в государственный фонд содействия занятости работников, относящихся к административному персоналу, как управления, так и подразделений. § оплату труда и отчисления в органы социального медицинского страхования в пенсионные фонды в государственный фонд содействия занятости работников, относящихся к обслуживающим хозяйствам (складское хозяйство, связь, легковой транспорт, СВТ); § оплату услуг банков; § командировочные расходы, расходы на обучение работников, относящихся к административному персоналу; § конторские, почтово-телеграфные и телефонные расходы; § и многие другие расходы. К расходам по реализации следует отнести: § оплату труда и отчисления в органы социального медицинского страхования, в пенсионные фонды, в государственный фонд содействия занятости работников, занятых в подразделениях, связанных с реализацией продукции; § стоимость, израсходованных для сбыта готовой продукции материалов. Отчет о результатах финансово-хозяйственной деятельности включает в себя все эти показатели, результатом которого является чистый доход (убыток), он рассчитывается как сумма следующих показателей: доход (убыток) от основной деятельности; доход (убыток) от неосновной деятельности; доход (убыток) от обычной деятельности до налогообложения; доход (убыток) от обычной деятельности после налогообложения; доход (убыток) от чрезвычайных ситуаций; с минусом подоходного налога. | 25.03.16 | 25.03.16 |

Тема2.3.Участие в разработке нормативов оборотных средств

Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов и затрат ТОО «AgroPromGroup»за анализируемый период, т.е. скорость их реализации.Поскольку производственные запасы (материалы) учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не доход (выручка) от реализации, а себестоимость реализованной продукции. При этом расчет осуществляется по формуле:

где:

Коз - коэффициент оборачиваемости материальных оборотных средств;

SN -- полная себестоимость реализованной продукции;

Зс- средняя стоимость производственных запасов.

1. Коэффициент оборачиваемости готовой продукции. Этот показатель определяется отношением дохода (выручки) от реализации продукции (работ, услуг) к средней за период величине готовой продукции по формуле:

где:

Коз - коэффициент оборачиваемости материальных оборотных средств;

SN -- полная себестоимость реализованной продукции;

Зс- средняя стоимость производственных запасов.

1. Коэффициент оборачиваемости готовой продукции. Этот показатель определяется отношением дохода (выручки) от реализации продукции (работ, услуг) к средней за период величине готовой продукции по формуле:

где:

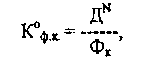

К°г – коэффициент оборачиваемости готовой продукции;

г - средняя за период величина готовой продукции по балансу.

2. Коэффициент оборачиваемости дебиторской задолженности. Он определяется отношением дохода (выручки) от реализации продукции к средней за период величине дебиторской задолженности по формуле:

где:

К°г – коэффициент оборачиваемости готовой продукции;

г - средняя за период величина готовой продукции по балансу.

2. Коэффициент оборачиваемости дебиторской задолженности. Он определяется отношением дохода (выручки) от реализации продукции к средней за период величине дебиторской задолженности по формуле:

где:

К°д/з - коэффициент оборачиваемости дебиторской задолженности;

Дз- средняя за период величина дебиторской задолженности.

3. Коэффициент оборачиваемости кредиторской задолженности.

Он определяется отношением дохода (выручки) от реализации продукции к средней за период величине кредиторской задолженности по формуле:

где:

К°д/з - коэффициент оборачиваемости дебиторской задолженности;

Дз- средняя за период величина дебиторской задолженности.

3. Коэффициент оборачиваемости кредиторской задолженности.

Он определяется отношением дохода (выручки) от реализации продукции к средней за период величине кредиторской задолженности по формуле:

где:

Кок/ з- коэффициент оборачиваемости кредиторской задолженности;

Кз- средняя за период величина кредиторской задолженности.

4. Коэффициент оборачиваемости денежных средств, рассчитывается по формуле:

где:

Кок/ з- коэффициент оборачиваемости кредиторской задолженности;

Кз- средняя за период величина кредиторской задолженности.

4. Коэффициент оборачиваемости денежных средств, рассчитывается по формуле:

где:

К°д.с. – коэффициент оборачиваемости денежных средств;

ДС° - оборот денежных средств за анализируемый период;

ДСС - средние остатки денежных средств.

5. Оборачиваемость инвестированного капитала. Коэффициент оборачиваемости инвестированного капитала показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе - доход (выручка) от реализации, в знаменателе – средняя за период величина инвестированного капитала:

где:

К°д.с. – коэффициент оборачиваемости денежных средств;

ДС° - оборот денежных средств за анализируемый период;

ДСС - средние остатки денежных средств.

5. Оборачиваемость инвестированного капитала. Коэффициент оборачиваемости инвестированного капитала показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе - доход (выручка) от реализации, в знаменателе – средняя за период величина инвестированного капитала:

где:

Ди и Кк - долгосрочные и краткосрочные инвестиции.

6. Оборачиваемость функционирующего капитала, рассчитывается по формуле, где числитель - доход (выручка) от реализации, в знаменателе - средняя за период величина функционирующего капитала.

где:

Ди и Кк - долгосрочные и краткосрочные инвестиции.

6. Оборачиваемость функционирующего капитала, рассчитывается по формуле, где числитель - доход (выручка) от реализации, в знаменателе - средняя за период величина функционирующего капитала.

где:

Фк– функционирующий капитал.

7. Скорость оборота перманентного капитала, определяет коэффициент, полученный делением дохода (выручки) от реализации на среднюю за период величину перманентного капитала.

где:

Фк– функционирующий капитал.

7. Скорость оборота перманентного капитала, определяет коэффициент, полученный делением дохода (выручки) от реализации на среднюю за период величину перманентного капитала.

| 26.03.16 | 26.03.16 |

| Тема2.4.Определение потребности организации в кредитных ресурсах Балансе ТОО «Agro Prom Group»в состав текущих обязательств, наибольший удельный вес занимает прочая кредиторская задолженность и начисления. Из них это задолженность по счетам 1220. Также Акционерное общество«Agro Prom Group» имеет задолженности в составе долгосрочных обязательств. Для получения кредита предприятие обращается в банк с обоснованным письменным ходатайством, где указывается целевое направление и сумма кредита, срок использования, сроки погашения, и краткая характеристика кредитуемого мероприятия и экономический эффект от его использования. Хозяйствующие субъекты, впервые обратившиеся в банк за кредитом, предоставляют также Устав и копии учредительных документов, положений, договоров аренды, регистрационных удостоверений (свидетельств) и другие документы. Банк выдает кредит при условии предоставления заемщиком в качестве обеспечения его своевременного возврата, с учетом платы за пользование им. Обязательства по залогу товарно-материальных ценностей, продукции. Кредиты выдаются заемщику в соответствии с заключенным кредитным договором (соглашением), в котором предусматривается сумма и срок кредита, перечень документов и периодичность их предоставления банку, формы проверки обеспечения и целевого использования кредита.Порядок, конкретные сроки и способы погашения задолженности по ссудам предусматриваются в кредитном договоре.При получении кредитов дебетуют счета 1040 Деньги на расчетном счете, 1010 Наличность в кассе в национальной валюте - при получении денег на расчетный счет или в кассу; 1420 Счета к оплате и кредитуют счет 3110 Займы банков. При погашении кредитов дебетуют счет 3110 Займы банков и кредитуют счет 1040 Деньги на расчетном счете. На погашенную в срок задолженность по кредиту по наступлению срока платежа банк списывает на отдельные аналитические счета к счету 3110 Займы банков: Ссуды не оплаченные в срок или Ссуды пролонгированные (с продленными сроками погашения кредита). При этом записи делают по дебету и кредиту счета 3110 Займы банков.За пользование кредитом банк начисляет проценты. Начисленные суммы процентов отражают по дебету счета 7310 Расходы в виде вознаграждения и кредиту счета 4160 Вознаграждения к оплате. Оплата процентов отражается по дебету счета 4160 Вознаграждения к оплате и кредиту счета 1040 Деньги на расчетном счете. Учет расчетов с бюджетом по подоходному налогу хозяйствующие субъекты учитывают на пассивном счете 4310 Корпоративный подоходный налог к выплате. Плательщиками налога являются юридические лица, имеющий налогооблагаемый доход в налоговом году. Для определения налогооблагаемого дохода каждый налогоплательщик должен организовать налоговый учет совокупного годового дохода, вычетов и убытков. Совокупный годовой доход налогоплательщика-резидента состоит из доходов, полученных налогоплательщиком в Республике Казахстан и за пределами Республики Казахстан. Совокупный годовой доход налогоплательщика-нерезидента состоит из доходов, полученных из казахстанских источников.При начислении подоходного налога с юридического лица дебетуют счет 7710 Расходы по корпоративному подоходному налогу и кредитуют счет 4310 Корпоративный подоходный налог к выплате; при отсрочке платежей по подоходному налогу с юридических лиц, дебетуют счет 7710 Расходы по корпоративному подоходному налогу и кредитуют счет 1420 Отсроченный корпоративный подоходный налог. Начисление налога производится один раз по итогам года. Оплата подоходного налога в бюджет отражается по дебету счета 4310 Корпоративный подоходный налог к выплате и кредитуют счет 1040 в сроки, установленные законодательством Республики Казахстан в суммах, определенных предварительным расчетом. По дебету счета 7710 Расходы по корпоративному подоходному налогу и кредиту счета 1420 отражаются суммы налогов, которые в результате возникновения или аннулирования в текущем периоде временных разниц, подлежат оплате в бюджет в будущем. В конце года суммы расходов по подоходному налогу относятся в дебет счета 5410 Итоговый доход (убыток) с кредита счета 7710.В таблице 12 приведен расчет по исчислению и удержанию индивидуального подоходного налога и исчислению социального налога.В таблицах 13 и 14 приведены ставки для исчисления социального налога с затрат на выплаты физическим лицам и ставки по исчислению индивидуального подоходного налога с физических лиц. Также «Agro Prom Group» уплачивает в бюджет налог на добавленную стоимость. Объектом обложения налога на добавленную стоимость является облагаемый оборот и облагаемый импорт. Налогоплательщиками являются юридические лица, занимающиеся предпринимательской деятельностью, которые встали или обязаны встать на учет по налогу на добавленную стоимость.Налогоплательщик в свое время, который встал на учет по налогу на добавленную стоимость, производящий отгрузку товаров, выполнение работ или оказание услуг, облагаемых налогом на добавленную стоимость, обязан выставить лицу, получающему указанные товары, работы или услуги, налоговый счет-фактуру. При начислении налога на добавленную стоимость 2110 Счета к получению и кредитуют счет 3130 Налог на добавленную стоимость. В дебет счета 3130 с кредита счета 1420 Налог на добавленную стоимость к возмещению относятся суммы налога на добавленную стоимость, принятые в зачет. Разница перечисляется в бюджет: дебет счета 3130, кредит счета 1040.При возврате покупателями оплаченных ими товаров (работ, услуг) сумма ранее начисленного налога на добавленную стоимость отражается по дебету счета 3130 Налог на добавленную стоимость и кредиту счета 1220 Прочие. Оплата таких сумм налога на добавленную стоимость покупателем отражается по дебету счета 1220 и кредиту счета 1040.Под дивидендами понимается часть дохода акционерного общества, распределяемая ежегодно между его акционерами в виде дохода на принадлежащие им акции в соответствии с количеством (суммой) и видом акций, находящихся в их владении. На счете 3030 Расчеты по простым акциям учитываются расчеты акционерного общества по простым акциям, которые составляют большую часть акций, выпускаемых акционерным обществом (75% и выше). На счете 3032 Расчеты по привилегированным акциям учитывают расчеты акционерного общества по привилегированным акциям. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать 25%. Гарантированный размер дивидендов по привилегированным акциям, а также порядок их выплаты фиксируется в проспекте эмиссии. Размер дивидендов, начисляемых по привилегированным акциям, не может быть меньше размера дивидендов по простым акциям за этот же период. При отсутствии прибыли выплата дивидендов производится за счет средств резервного капитала.Основанием для отражения в бухгалтерском учете задолженности общества по дивидендам перед аукционерами являются решение совета директоров о выплате дивидендам и реестр акционеров. | 26.03.16 | 26.03.16 |

| Тема2.5. Участие в проведении анализа рынка кредитных ресурсов Одним из важных показателей, характеризующих платежеспособность ТОО «Agro Prom Group», является его кредитоспособность. Платежеспособность учитывает все ТОО «Agro Prom Group». Она характеризует такое финансовое положение ТОО«Agro Prom Group», которое позволяет погасить все свои долги, в том числе вернуть взятый банковский кредит. Следующим этапом анализа является выявление кредитоспособности предприятия. Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами между ТОО«Agro Prom Group» и банком на договорной основе посредством заключения кредитного договора. Кредиты, в зависимости от срока, на который они выдаются, делятся на краткосрочные и долгосрочные. Срочность кредита определяется датами его возврата, погашения. Так, краткосрочные кредиты выдаются на срок не более одного года, а долгосрочные - на срок свыше одного года. Краткосрочный кредит является одним из источников оборотных средств ТОО«Agro Prom Group». Он позволяет восполнить потребность в недостающих денежных средствах, возникающую в процессе текущей деятельности ТОО«Agro Prom Group». На срок более года ТОО«Agro Prom Group» может получить кредит на капитальные затраты. Перед тем, как непосредственно проводить анализ деятельности ТОО«Agro Prom Group», надо проделать определенную работу: 1. Обозначить период деятельности «Agro Prom Group», который надо – исследовать; подобрать и систематизировать материалы; проверить взаимосвязь показателей отчетов я оценить их сопоставимость. В частности, надо устранить влияние инфляционных факторов, для чего пересчитываются отчетные показатели, сопоставляемые с базисными, на основе публикуемых в стране индексов цен. 2. На втором этапе работы при проведении внешнего анализа производятся различные предварительные аналитические расчеты. К их числу относятся расчеты абсолютных и относительных отклонений отчетных показателей от базисных; определение удельного веса отдельных статей к итоговым показателям; расчеты относительных показателей платежеспособности, доходности и т.п. 3. На третьем этапе непосредственно проводится сам анализ. Оперируя количественными величинами, анализ тем не менее в значительной степени является искусством, чтобы при наличии многочисленных, часто противоречивых, тенденций и показателей суметь правильно оценить состояние платежеспособности ТОО«Agro Prom Group», определить направление его развития, чтобы решить вопрос о предоставлении заемщику кредита и его условиях. Основными задачами анализа кредитоспособности ТОО «Agro Prom Group»являются: 1) определение финансового положения ТОО«Agro Prom Group»; 2) предупреждение потерь кредитных ресурсов вследствие неэффективности хозяйственной деятельности заемщика, 3) стимулирование деятельности ТОО «Agro Prom Group»в направлении повышения ее эффективности; 4) повышение эффективности кредитования. При анализе кредитоспособности используют целый ряд показателей. Наиболее важными является различные коэффициенты ликвидности, а также доходность (рентабельность) ТОО «Agro Prom Group» (норма дохода на вложенный капитал), определяемая отношением чистого дохода к общей сумме авансированного капитала. | 26.03.16 | 26.03.16 | ||

| Тема2.6. Анализ финансовых результатов деятельности организации. Финансовый. «Agro Prom Group Т» характеризуется следующими элементами: Доходы –это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов, либо уменьшения обязательств, которые в итоге приводят к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал). Доход включает в себя выручку, полученную в результате основной (уставной) деятельности, и доходы, полученные в результате неосновной деятельности (например, доходы от реализации вне оборотных активов и вне реализационные доходы от переоценки активов и рыночной стоимости ценных бумаг). Расходы –это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов или возникновения обязательств, которые ведут к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Выплата дивидендов не является расходом. Расходы включают в себя затраты и убытки, возникающие в ходе основной деятельности, такие как: затраты на производство продукции, амортизация и т.п. Убытки могут возникать в результате стихийных бедствий, продажи вне оборотных активов, а также в результате вне реализационных операций (изменение валютных курсов, переоценки активов и т.п.). Доход от основной деятельности отражается на счете: Дебет 1210 – Кредит 6010 – Отражение дохода от реализации готовой продукции. Существуют другие доходы: § доходы в виде процентов – это доход, получаемый в результате использования денежных средств ЖГОК третьими сторонами (банками или юридическими лицами, имеющими лицензию на осуществление такой деятельности) и начисляемой на основе согласованной процентной ставки; § доходы в виде дивидендов – часть чистого дохода, получаемого«КАЗАХЦЕМЕНТ» от доли участия в уставном капитале других юридических лиц. Доходами неосновной деятельности могут быть доходы от курсовой разницы, доходы от продажи валюты, доходы в форме штрафов, пений, неустоек. Все вышеперечисленные доходы включаются в отчет о результатах финансово-хозяйственной деятельности на основе метода начислений. Основные расходы, то есть, себестоимость основной продукции отражается на счете 7010 – «Расходы по реализации основной продукции». Дебет 7010 – Кредит 1320 – Отражение себестоимости реализованной готовой продукции. Разность дохода от реализации готовой продукции и себестоимости основной готовой продукции дают валовой доход. Расходы периода включают: § общие и административные расходы; § расходы по реализации продукции; § расходы по процентам. Общие и административные расходы и расходы по реализации продукции отражаютсяв отчете о финансово-хозяйственной деятельности в том отчетном периоде, в котором они произведены, в соответствии с методом начисления, и не переносимых на следующие периоды в остатках нереализованной продукции и незавершенного производства. Эти расходы не зависят от объема производства и определены как постоянные расходы, не связанные с конкретными расходами реализованной продукции или услуг. «Agro Prom Group»несет эти расходы даже в том случае, когда в течение определенного периода не производилась реализация готовой продукции и услуг. К общим и административным расходам следует отнести: § оплату труда и отчисления в органы социального медицинского страхования, в пенсионные фонды, в государственный фонд содействия занятости работников, относящихся к административному персоналу, как управления, так и подразделений. § оплату труда и отчисления в органы социального медицинского страхования в пенсионные фонды в государственный фонд содействия занятости работников, относящихся к обслуживающим хозяйствам (складское хозяйство, связь, легковой транспорт, СВТ); § оплату услуг банков; § командировочные расходы, расходы на обучение работников, относящихся к административному персоналу; § конторские, почтово-телеграфные и телефонные расходы; § и многие другие расходы. К расходам по реализации следует отнести: § оплату труда и отчисления в органы социального медицинского страхования, в пенсионные фонды, в государственный фонд содействия занятости работников, занятых в подразделениях, связанных с реализацией продукции; § стоимость, израсходованных для сбыта готовой продукции материалов. Отчет о результатах финансово-хозяйственной деятельности включает в себя все эти показатели, результатом которого является чистый доход (убыток), он рассчитывается как сумма следующих показателей: § доход (убыток) от основной деятельности; § доход (убыток) от неосновной деятельности; § доход (убыток) от обычной деятельности до налогообложения; § доход (убыток) от обычной деятельности после налогообложения; § доход (убыток) от чрезвычайных ситуаций; с минусом подоходного налога. | 28.03.16 | 28.03.16 |

| Тема2.7. Обобщение материала и оформление отчета по практик Ознакомился с ТОО «Agro Prom Group», с финансовыми службами предприятия, основами организации финансовой работы на предприятии, с историей развития предприятия; организацией работы предприятия по применению законов, Указов Президента РК: § Составил схему организационной структуры предприятия; § Изучил должностные характеристики работников финансовой службы; § Ознакомился с основной отчетной документацией финансовой службы предприятия; По международным стандартам финансовая служба должна быть отделена от бухгалтерии, так как перед ними стоят разные задачи и они используют различные методы при определении имеющихся финансовых ресурсов и фондов денежных средств. Например, бухгалтерия часто использует метод начислений. При этом возникновением дохода считается момент продажи продукции, работ, услуг, а расхода – момент его возникновения. На ТОО «Agro Prom Group» должность финансового директора и директора предприятия совмещены.Принципиальные различия между финансовой службой и бухгалтерией заключаются не только в подходах к определению фондов, но и в сфере принятия решений. Бухгалтерия работает над сбором и предоставлением данных. Финансовый отдел (управление), знакомясь с бухгалтерскими данными и анализируя их, готовит дополнительную информацию. На основании анализа всех этих материалов принимаются конкретные решения, касающиеся деятельности предприятия. Финансовая работа на предприятии – это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой службой, банками, другими предприятиями и собственными работниками. Предметом финансовой работы на предприятии являются: - финансовые отношения, а именно – построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства, как обязательной предпосылки формирования его первичных доходов; - финансовые потоки, а именно – обеспечение их достаточности, своевременности и синхронизации, как обязательных предпосылок финансового равновесия предприятия, его финансового благополучия. Возможные направления воздействия на финансовые отношения и финансовые потоки принято представлять тремя укрупненными группами: - финансовое планирование; - оперативно-управленческая работа; - контрольно-аналитическая работа. Финансовое планирование – это процесс обоснования потребности предприятия в финансовых ресурсах и ее сбалансирование с возможными источниками покрытия. Главной целью финансового планирования на практике является своевременное и полное финансовое обеспечение реализации намеченных предприятием производственных и экономических программ, а также – максимизация объемов получаемой прибыли. Оперативно-управленческая работа в сфере финансов предприятия предполагает постоянный мониторинг количественных и качественных характеристик его финансовых отношений и финансовых потоков. Основной целью оперативно-управленческой работы является постоянное позитивное воздействие на результативность любой финансовой сделки и хозяйственной операции, совершаемых предприятием и поддержание его деловой репутации на должном уровне. Достижению этой цели способствует решение следующих задач: § обеспечение своевременных платежей предприятия в бюджет, целевые бюджетные и внебюджетные фонды государства, своевременности его расчетов с поставщиками сырья, топлива, энергии, что является первейшими признаками его платежеспособности; § изучение рыночной конъюнктуры, кривых спроса и предложения как объективной основы принятия обоснованных маркетинговых и ценовых решений; § обеспечение ускорения оборачиваемости оборотного капитала как важнейшего способа снижения текущих финансовых потребностей предприятия; § создание и поддержание оптимальных объемов производственных запасов предприятия, гарантирующих сохранение непрерывности процесса производства; § управление дебиторской и кредиторской задолженностью предприятия как обязательной предпосылки соблюдения им платежной дисциплины; составление сведений о поступлении средств, их расходовании и справок о ходе выполнения показателей финансового плана, о финансовом состоянии предприятия как объективной информационной базы для подготовки управленческих решений. | 28.03.16 | 28.0316 |

Подпись учащегося_______________________

«____»________________2016г.

__________________________________________________________________ (руководитель профессиональной, ознакомительной, производственной практики)

«____»________________2016г.

2.Поощерения и взыскания______________________________________

3.Заключение руководителя производственной практики________________________________________

Подпись руководителя

практики от организации___________________

«____»________________2016г.

ХАРАКТЕРИСТИКА

на Жанабаева Еламана Нағашыбайұлы студента III курса курса группы «Финансы организаций»

заочной формы обучения РГКП “Семипалатинского финансового-экономического колледж имени Рымбека Байсеитова»

Жанабаев Еламан Нағашыбайұлы проходил производственную (переддипломную)практику ТОО «Agro Prom Group.

В течение всей практики Жанабаева Еламан Нағашыбайұлы показал себя исключительно с положительной стороны. Показал свою целеустремленность, доводя решение поставленных задач до конца. Еламан обладает необходимыми теоретическими знаниями по дисциплинам «Финансовый учет», «Финансы организаций», «Экономический анализ и анализ финансовый отчетности» и нормативными документами, быстро и достаточно профессионально изучил практический бухгалтерский материал, имеет аналитические навыки.

Во время прохождения производственной практики показал знания и умение работы с нормативными и законодательными документами. Аккуратен и ответственный к поручениям, исполнительный. Способен провести учет и анализ финансовых документов.

Оценка по производственной практике «отлично».

Руководитель практики: ___________ Захаров Игорь Дмитриевич.

| <== предыдущая лекция | | | следующая лекция ==> |

| Детский дом: условия, дети оставленные родителями. | | | Розробка емблеми та логотипу. |

Не нашли, что искали? Воспользуйтесь поиском: