ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Інвестиційна політика страховика

Страхові резерви

Проведення страхування потребує спочатку внесення страхової премії, а потім, через деякий час, — надання страхової послуги у вигляді виплати страхової суми і страхового відшкодування. Моменти надходження страхових премій і виплати страхового відшкодування, як правило, не збігаються, і це дає змогу страховикові акумулювати значні кошти у вигляді страхових резервів. Розмір цих резервів на будь-який момент має бути постійно достатнім для виконання страховиком умов договору страхування.

Міжнародний досвід розрахунку розміру страхових резервів показує, що вони формуються за рахунок страхових премій з урахуванням наявності у страховому портфелі страховика видів страхування та терміну дії договору страхування. Методика розрахунку страхових резервів визначається залежно від виду та строку дії договору страхування.

Через неоднаковий розподіл ризику та різну структуру тарифної ставки як джерела формування страхових резервів страхові резерви у ризикових видах страхування і страхуванні життя мають відмінності у складі та методах визначення. При страхуванні життя згідно з особливостями його проведення формуються резерви зі страхування життя. За видами страхування, відмінними від страхування життя, формуються технічні резерви.

Формування резервів зі страхування життя здійснюється відрахуванням частини страхової премії, яка передбачена для забезпечення страхових виплат (нетто-премії), та частини інвестиційного доходу від розміщення тимчасово вільних коштів страховика.

Технічні резерви — це показник, який виражає грошову оцінку обов’язків страховика за страховими зобов’язаннями, і одночасно — сума коштів, що є гарантією виконання зобов’язань перед страхувальниками з огляду на наявні у портфелі страховика договори страхування.

Технічні резерви дають змогу страховику бачити загальний обсяг відповідальності за діючими договорами їх страхування. Обсяг технічних резервів має бути достатній для покриття відшкодування всіх збитків за діючими договорами страхування, навіть у випадках припинення надходження премій договорами.

З огляду на це при оцінюванні фінансового стану страховика та його надійності, розміру статутного фонду і резервів, вільних від зобов’язань, правильно розрахованої тарифної ставки та збалансованого страхового портфеля важливе місце має надаватися достатності страхових резервів. Останнє зумовлюється складом таких резервів і застосуванням тих чи інших методів їх обчислення.

Резерви зі страхування життя мають у своєму складі резерви довгострокових зобов’язань (математичні резерви); резерви належних виплат страхових сум. Величина резервів довгострокових зобов’язань обчислюється актуарно, окремо за кожним договором за методикою формування резервів зі страхування життя. (Докладніше про визначення та методи розрахунку резервів зі страхування життя див. підрозд. 18.2.)

Законодавством України передбачено таке: резерв незароблених премій, щовключає частки від сум надходжень страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату; резерв збитків — зарезервовані несплачені суми страхового відшкодування за відомими вимогами страхувальників. Технічні резерви формуються окремо за кожним видом страхування. Згідно із Законом України «Про страхування» українські страховики використовують один спрощений метод розрахунку резерву незароблених премій — метод «плаваючих кварталів» (див. підрозд. 19.3), застосовуваний також при визначенні прибутку страховика.

Призначення кожного виду технічних резервів різне. Спільним є те, що протягом певного часу в період дії договору страхування вони являють собою кошти страхувальників, а не страховиків, і призначені для виплати страхових відшкодувань за договорами страхування, які не минули на звітну дату.

Страховики країн ЄС, які здійснюють ризикові види страхування, формують резерви премій та резерви збитків. При цьому майже 2/3 обсягу річної премії припадає на резерв збитків і 1/3 — на резерв премій. Систему технічних резервів ілюструє рис. 20.2.

Рис. 20.2. Система технічних резервів, згідно з директивами ЄС

Резерви премій являють собою резерв незароблених премій; додатковий резерв ризиків, що не минули.

Резерв незароблених премій складається з частини страхових премій, які надійшли за договорами страхування, що укладені у звітному періоді, але стосується терміну дії договору страхування, що припадає на наступний звітний період.

Поділ страхової премії на зароблену та незароблену докладно розглянуто в підрозд. 19.3. Отже, резерв незароблених премій за своїм змістом є не резервом, а статтею розмежування обліку отриманих страхових премій між суміжними звітними періодами. Це обумовлено тим, що страхові премії, як правило, сплачуються наперед — авансом за весь термін дії договору страхування, який не завжди збігається зі звітним періодом. Резерв незаробленої премії — це страховий резерв, призначений для виплат страхового відшкодування в майбутньому. Отже, він являє собою витрати майбутніх періодів.

Для визначення справжнього розміру резерву незаробленої премії існують різні методи. При виборі тієї чи іншої методики розрахунку резерву незаробленої премії необхідно враховувати такі чинники: вид страхування, термін дії договору страхування, рівень збалансованості страхового портфеля, рівномірність розподілу ризику. Береться до уваги також періодичність сплати премій за укладеними договорами страхування.

У практиці страхування зарубіжні компанії використовують кілька методів визначення розміру частини страхової премії, яка не є заробленою, — резерву незаробленої премії:

метод 1/365 — «pro rata temporis»;

метод 1/4; 1/8; 1/12; 1/24 — «паушальні» методи;

метод 40 %; 36 %.

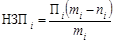

При застосуванні методу «pro rata temporis» розрахунок незаробленої премії виконується за кожним договором страхування окремо. Незароблена страхова премія за і -м договором страхування визначається як добуток страхової премії та частки від ділення строку дії договору страхування, який ще не закінчився (у днях) до всього строку дії договору страхування (у днях) за такою формулою:

,

,

де П і — страхова премія за і -м договором страхування;

mi — строк дії і -го договору страхування;

ni — число днів, що минули з моменту, коли і -й договір страхування набрав чинності до звітної дати.

На підставі визначеної величини незаробленої премії за кожним договором страхування обчислюється сумарна величина резерву. Перевага цього методу в тому, що він дає змогу страховику на будь-яку дату визначати розмір резерву незароблених премій.

Метод 1/365 є найбільш точним, проте він дуже трудомісткий. Його використання потребує чіткої організації роботи страховика. Необхідне своєчасне відображення: надходження страхової премії по кожному договору страхування; дати укладення договору страхування; дати, коли договір страхування набирає чинності; дати його закінчення; строку дії договору страхування. У страховиків, що укладають велику кількість договорів, опрацювання даних без використання сучасних технічних засобів потребує багато часу й зусиль. Для швидкого обліку та опрацювання даних необхідно застосовувати системи програмного забезпечення.

Принцип методу 1/24 полягає ось у чому: за всіма договорами страхування, що укладаються протягом місяця терміном на один рік, припускається, що страхова премія надходить в середині місяця. Отже, на кінець місяця заробленою страховою премією вважається половина страхової премії певного місяця або 1/24, а розмір резерву становить відповідно 23/24 страхової премії. Наприкінці наступного місяця дії договору страхування, укладеного в попередньому місяці, вважається, що договір діє половину попереднього місяця і повний місяць, наприкінці якого здійснюється розрахунок резерву незароблених премій. Тому страхова премія є заробленою і дорівнює половині розміру належної страхової премії попереднього місяця і належної страхової премії місяця, наприкінці якого здійснюється розрахунок резерву. Отже, зароблена страхова премія становить 3/24 (1/24 + 2/24), а резерв незароблених премій — 21/24 (24/24 – 3/24) страхової премії.

При використанні методу 1/8 з огляду на організацію роботи страховика припускають, що договори страхування, строк дії яких рік, укладені протягом одного кварталу і набирають чинності у середині кварталу.

Страховики застосовують іноді простіші, але не такі точні методи розрахунку незаробленої премії — метод 40 %; 36 %. Метод цей ґрунтується на тому, що дата укладення договору страхування не має конкретного значення і вважається, що всі договори страхування укладені у середині року, тобто 1 липня. Отже, резерв незароблених премій на кінець року має відповідати половині нетто-премії. Водночас для спрощення розрахунок виконується на основі не нетто-, а брутто-премії. Проте береться до уваги, що витрати на ведення справи становлять 20 %; 28 %. Звідси половина брутто-ставки дорівнює 40 %; 36 %. Метод 40 %; 36 % придатний тоді, коли страховик здійснює масові види страхування на основі уніфікованих договорів, тобто коли договори страхування укладені на один строк, страхові премії надходять рівномірно, а компанія має надійний страховий портфель.

Резерв ризиків, які ще не минули, формується як додаток до резерву незароблених премій, щоб компенсувати можливість заниження тарифу.

Резерв катастроф формується з метою забезпечення страхових виплат у разі настання природних катастроф або значних промислових аварій, у результаті яких буде завдано збитків численним страховим об’єктам і коли постає потреба здійснювати виплати страхового відшкодування в сумах, що значно перевищують середні розміри збитків, які взято до уваги при розрахунку страхових тарифів. Резерв катастроф формується з урахуванням можливості великомасштабних аварій, від яких одночасно постраждає багато страхових об’єктів, і виявиться брак страхових резервів, сформованих з огляду на рівномірне настання випадків. Резерв катастроф особливо необхідний при страхуванні ризиків стихійних лих, а також при формуванні страхового портфеля на території підвищеної небезпеки. Відрахування до резерву катастроф мають надходити протягом тривалого періоду і формуватися страховиками в разі, якщо діючими договорами страхування передбачена відповідальність при настанні такого роду подій.

Резерв коливань збитковості дозволяє страховикам компенсувати перевищення своїх витрат, що пов’язані з відшкодуванням збитків, у випадках, коли фактична збитковість страхової суми за видом страхування на звітний період перевищує очікуваний рівень збитковості, який узято за основу при розрахунку тарифної ставки за цим видом страхування. У роки успішної діяльності страховика цей резерв поповнюється за рахунок отриманих у результаті страхової діяльності надлишків, у збиткові з нього вилучаються кошти для покриття збитків, що пов’язані зі здійсненням страхових операцій.

Що ж до резерву збитків, то фіксуються суми виплат, які передбачаються за страховими випадками, що настануть до закінчення фінансового року.

Підставою для формування резерву збитків є забезпечення можливості відшкодувати збитки в майбутньому періоді за страховими випадками. У практиці страхової справи збитки за застрахованими ризиками сплачуються страховиком не відразу, а через деякий час. Так, визначення резерву збитку можна поділити на кілька етапів. Перший етап — настання страхового випадку: страховик не отримав повідомлення про його настання і розмір збитку не визначений. На другому етапі — страховик на підставі заяви страхувальника про випадок, який настав, у журналі реєстрації збитків фіксує страхову суму за даним договором страхування. Наступний етап — визначення фактичної суми збитку. І останній етап — розрахунок зі страхувальником за збитками, що заявлені. Отже, резерв збитків поділяється на резерв збитків, що сталися, але ще не відомі (IBNR); резерв збитків, що заявлені, але ще не врегульовані

Резерв збитків, що заявлені, але ще не врегульовані, формується для забезпечення зобов’язань, які пов’язані з урегулюванням збитків за страховими випадками, про настання яких в обумовленому порядку було заявлено страховикові. При цьому резерв є сумою таких елементів:

· невизначених збитків, які розраховуються в розмірі 5 % від сум надходжень страхових премій;

· заявлених, але ще не врегульованих збитків, тобто збитків, за якими ще не складений розрахунок страхового відшкодування;

· урегульованих, але ще не сплачених збитків, тобто збитків, які заявлені страхувальником і зафіксовані в регістрах обліку страховиком та за якими складений розрахунок страхового від-

шкодування, але відшкодування ще не надане.

Величина резерву збитків, що заявлені, але ще не врегульовані, визначається за кожною неврегульованою заявою від страхувальника. Якщо збиток заявлений, але розмір збитку не встановлений, для розрахунку береться максимально можлива величина збитку, яка не перевищує страхової суми.

Резерв збитків, що сталися, але ще не відомі (IBNR), формується у зв’язку з випадками, які сталися, але про факт настання яких страховикові не було повідомлено на звітну дату і зобов’язання за якими будуть виконані в наступному звітному періоді.

Зауважимо, що достатнього розміру резерву збитків (на відміну від резерву премій), на практиці домогтися неможливо. Важко оцінити майбутні збитки навіть за збитками, що заявлені, а тим більше за збитками, які сталися, але ще не відомі. Проте є види страхування, за якими можна точно оцінити розмір збитків. Наприклад, страхування майна, авто-каско. Але існують і такі види страхування, як страхування цивільної відповідальності, відповідальності роботодавця, що їх зарубіжні страховики називають «страхування з довгим хвостом». Така назва пояснюється тим, що врегулювання збитків може тривати довго після закінчення договору страхування. Наслідок нещасного випадку або захворювання може виявитися через деякий час. Судовий розгляд може розтягтися на кілька місяців. Нерідко бувають обставини, коли страховики сплачують збитки десятирічної давності. Найбільш відомий приклад — збитки, яких зазнали британські та страховики інших країн у зв’язку з захворюваннями, що були викликані використанням у будівельній справі шкідливого азбесту, котрий у свій час вважався матеріалом, що не впливає на здоров’я людини. Зауважимо, що фактичний розмір резерву збитку досягається в практиці. Для розрахунку розміру резерву збитків, що сталися, але ще не відомі, існують різноманітні методи. За ступенем складності вони варіюються від вельми складних до найпростіших. Кожний метод обирається залежно від виду страхування, кількості показників і наявності відповідних даних.

Отже, порядок визначення розміру технічних резервів, який застосовують українські страховики, недостатньо відбиває обсяг відповідальності страховика за діючими на момент оцінки договорами страхування. Це може призвести до зниження надійності страхових операцій, платоспроможності страховика.

Інвестиційна політика страховика

Світовий досвід показує, що страховики є важливим джерелом інвестиційного капіталу. По-перше, це пов’язано з інверсією циклу (оскільки отримання страхової премії передує наданню страхової послуги), а по-друге, із розподілом ризику в часі. Тому страховик протягом часу дії договору страхування тимчасово розпоряджається коштами страхувальника, які акумульовані у страхові резерви.

Крім коштів страхових резервів, страховик має у своєму розпорядженні власні кошти у вигляді вкладів засновників, а також спеціальних фондів, які сформовані за рахунок прибутку та суми нерозподіленого прибутку.

Тому кошти страховика, які перебувають у його розпорядженні, є сукупністю ресурсів, за рахунок яких він (страховик) виконує свої зобов’язання при настанні страхового випадку та забезпечує нормальне функціонування компанії. Ці кошти представлені, по-перше, надходженнями страхових премій, по-друге, власними коштами, які можуть використовуватися протягом кількох років.

З огляду на це при інвестуванні таких коштів необхідно враховувати їх структуру, а також оптимальний термін інвестування. Потрібно виходити з того, що резерви є коштами страхувальників і в разі настання страхового випадку мають своєчасно повертатися їм у вигляді страхового відшкодування, яке може бути й більшим порівняно з внесками за надання страхової послуги. Активи страхової компанії мають бути розміщені з урахуванням безпечності, прибутковості, ліквідності, диверсифікованості. Зазначимо, що це й є основні вимоги до управління активами.

Безпечність вкладень активів страхової компанії свідчить про мінімальний інвестиційний ризик, вона може досягатися шляхом диверсифікованості коштів.

Що ж до прибутковості активів страховика, то вона істотна при визначенні загального фінансового результату. Адже іноді в кінці звітного періоду страховик компенсує збитки, пов’язані зі страховою діяльністю, за рахунок прибутку від інвестиційної діяльності. Тому в цілому по компанії може досягатися позитивний фінансовий результат.

Говорячи про ліквідність активів страхових компаній, мають на увазі можливість оперативної конвертації їх у готівкові платіжні кошти, за рахунок яких страховик дістає змогу виконати свої зобов’язання. Особливістю використання принципу ліквідності у страхуванні є те, що вимоги до ліквідності залежать від ризиків страховому портфелі страховика. Якщо страховик здійснює страхування високоризикованих (авіаційне, страхування і т. ін.) видів страхування, йому в короткий термін необхідно буде перетворити свої активи на готівкові кошти. Отже, страховикові з ризикових видів страхування доцільно мати високоліквідні активи.

Але безпечність, прибутковість, ліквідність активів не є взаємозамінюваними характеристиками. Так, за надійними активами (державні цінні папери) маємо низьку прибутковість. Збалансований портфель інвестування досягається за допомогою диверсифікації вкладень. Диверсифікованість — це розподіл інвестиційних коштів між категоріями активів інвестування.

Кошти, які надходять від ризикових видів страхування, перебувають у розпорядженні страховика протягом терміну дії договору страхування, тобто, як правило, до одного року. Максимальний період часу між датою акумулювання коштів у страхові резерви та датою їх використання для страхових виплат становить рік. Але частина коштів може знадобитися в будь-який час для відшкодування збитків за цими договорами страхування. Тому кошти страхових резервів за договорами ризикових видів страхування мають бути інвестовані у високоліквідні, короткострокові активи.

Кошти, акумульовані в резерви коливань збитковості та катастроф, призначаються для забезпечення виконання страховиком своїх зобов’язань за договорами страхування у випадках, коли поточних надходжень страхових премій буде недостатньо. Кошти цих резервів можуть використовуватися не щороку, тому вони мають бути інвестовані в довгострокові активи. Але вони мають бути високоліквідними, коли постане потреба використати їх за призначенням.

Що ж до резервів зі страхування життя, то з огляду на більші терміни дії договорів і виконання зобов’язань здебільшого по закінченні строку дії договору або в обумовлений строк страховики мають можливість інвестувати кошти на триваліший термін та знизити вимоги до ліквідності таких інвестиційних вкладень.

Власні кошти страховика, вільні від зобов’язань, можуть бути вкладені переважно в довгострокові та менш ліквідні види активів.

При інвестуванні коштів слід враховувати їх розмір. Від самого початку діяльності страховика значну частку інвестицій становлять власні кошти, насамперед статутний фонд. У ході діяльності головним джерелом інвестицій стають страхові резерви.

Отже, страховик обирає власну інвестиційну політику, виходячи з видів страхування, терміну та розміру акумульованих коштів. Компанії, які здійснюють страхування життя, на відміну від страховиків, що проводять ризиковані види страхування, довше володіють коштами і можуть інвестувати їх у нерухомість, державні цінні папери та інші довгострокові активи. Для компаній, які здійснюють ризикові види страхування, слід робити акцент на більш ліквідних інвестиційних коштах.

Згідно із Законом України «Про страхування» страхові резерви мають бути представлені активами таких категорій:

· грошові кошти на розрахунковому рахунку;

· банківські вклади (депозити);

· нерухоме майно;

· цінні папери, що передбачають одержання доходу;

· цінні папери, що емітуються державою;

· права вимог до перестраховиків;

· довгострокові інвестиційні кредити (для резервів зі страхування життя, банківські метали, інвестиції в економіку України).

З метою захисту страхувальників від невиконання страховиком своїх зобов’язань установлюється державний контроль за інвестиційною діяльністю. Директивами ЄС установлені розміри обсягів інвестицій страхових резервів, а саме: вкладення в нерухомість — не більш як 10 % загального обсягу резервів за кожним об’єктом; вкладення в акції, які котируються, та гарантовані кредити — не більш як 10 % розміру резервів за кожним із видів зазначених вкладів; інвестиції в незабезпечені кредити — не більш як 5 % за кожним їх видом; в акції, що не котируються, — не більш як 10 % у сукупності вкладень; у готівку — не більш як 3 % загальної суми резервів.

З розвитком страхового ринку, збільшенням обсягів страхових операцій, насамперед зі страхування життя, збільшенням розміру страхових резервів та власних коштів страховика зростає роль страхової системи в інвестиційному процесі нашої країни. Але обсяг коштів, акумульованих страховиками, на відміну від банківських, ще малий. Це тому, що розмір статутних фондів страхових компаній значно менший, ніж розмір таких самих фондів банків.

Зростання продажу страхових послуг сприятиме збільшенню інвестування. Добра передумова до цього така: витрати на придбання страхової послуги дозволено включати до собівартості продукції (послуги). Що ж до фізичних осіб, то їм слід було б надавати податкові пільги.

Зростання інвестиційної можливості страхової системи забезпечувалося б наявністю державної перестрахувальної компанії. Низька фінансова місткість українського страхового ринку призводить до того, що значні суми страхових премій, тобто інвестиційні ресурси, надходять до іноземних перестрахувальних компаній. Наявність державної перестрахувальної компанії сприяла б акумулюванню певної частини страхових премій, які нині надходять за кордон. Така компанія могла б узяти на себе відповідальність за ризиками, які перевищують суми, що їх здатні лишити в себе прямі страховики. Частина цієї суми могла б лишатися на власне утримання, а решта — бути переданою іншим страховим та перестрахувальним компаніям у нашій державі та за її межами. Завдяки цьому зменшилася б частка страхових премій за договорами перестрахування в інші країни і збільшився б обсяг власних інвестиційних коштів.

Надходження інвестиційних ресурсів страховика у сфери, важливі для розвитку суспільства, мають бути відповідно обумовлені, а їх вкладення бути надійними як для страховика, так і для страхувальника. Слід також приділити увагу вимогам, які застосовуються при визначенні рівня покриття коштів, що інвестуються страховиком. Щоб вкладення страховика були доцільними, перегляд структури та рівня покриття інвестиційних коштів має враховувати надійність вкладів та їх ліквідність. Тому ефективна інвестиційна діяльність страховика залежить насамперед від розвитку фінансового ринку, а також від забезпечення вільного доступу до нього страхових ком-

паній.

Не нашли, что искали? Воспользуйтесь поиском: