ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Понятие совместно производимых и побочных продуктов.

Комплексные издержки совместного производства - являются важной темой в управленческом учете. Они имеют большое значение при распределении накладных расходов, в том числе и в сфере обслуживания, и в бесприбыльных организациях.

При одновременном производстве различных продуктов, когда каждый из них имеет самостоятельную цену реализации, эти продукты называются совместно производимыми. Продукты, которые производятся одновременно с другими, и имеют сравнительно незначительную цену реализации - называются побочными.

Примерами отраслей, изготавливающих совместно производимые и побочные продукты, являются: химическая, нефтеперерабатывающая, горная, мукомольная, масложиркомбинаты и бензиновая промышленность.

Совместно производимые продукты имеют решающее значение для коммерческой жизнеспособности деятельности предприятия, а побочные продукты носят случайный характер. Побочные продукты (в соответствии с их названием) - это продукты, которые появляются в процессе производства основных продуктов. Побочные продукты могут иметь большую абсолютную стоимость, но решающим критерием для определения того, является ли продукт основным или побочным, будет цена реализации в сравнении со стоимостью совместно производимых продуктов. Производство побочных продуктов обычно не влияет на решение, выпускать или не выпускать основной продукт и, как правило, мало сказывается на ценах, устанавливаемых для основных продуктов.

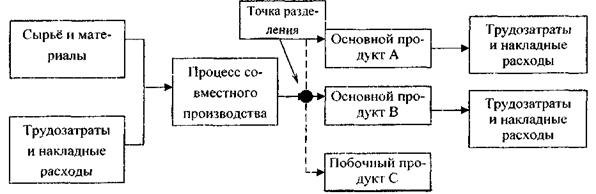

Отличие совместно производимых и побочных продуктов от обычных заключается в том, что первые нельзя идентифицировать как различные продукты до достижения определенного момента в процессе производства, который называется точкой разделения.

Иногда все продукты распределяются одновременно, а иногда в различные моменты времени. До достижения точки разделения невозможно отнести затраты на отдельные продукты. Например, нельзя определить, какая часть затрат на переработку барреля сырой нефти относится на бензин, керосин, мазут или парафин. После точки разделения, составляющие продукты могут быть реализованы или подвергнуты дальнейшей переработке. В последнем случае затраты на дальнейшую обработку легко можно отнести на определенный продукт. Ниже приведена упрощенная схема изготовления совместно производимых и побочных продуктов:

|

Не нашли, что искали? Воспользуйтесь поиском: