ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

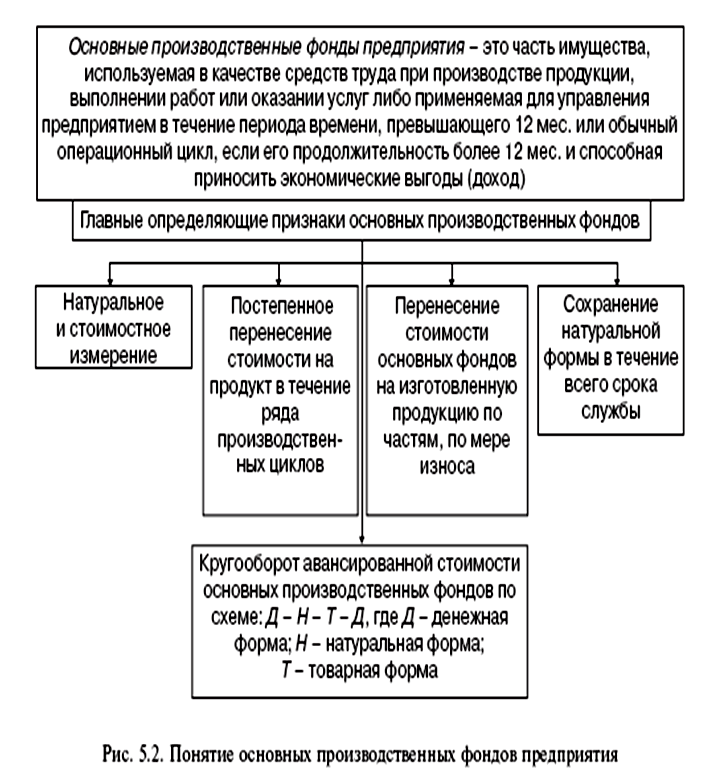

Основные фонды — часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо применяемая для управления организацией в течение длительного периода времени, срока полезного использования, превышающего 12 мес. или обычный операционный цикл, если он имеет продолжительность более 12 мес.

К основным фондам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. Инструменты, производственный и хозяйственный инвентарь и различные принадлежности включаются в состав основных средств организации в том случае, если их стоимость превышает 100 МРОТ на момент их приобретения.

Классификация основных фондов организации построена по принципу их функционального назначения и вещественного состава групп.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных фондов.

Кроме того в их составе учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные фонды участвуют в ряде производственных циклов, перенося свою стоимость на произведенную с их помощью продукцию частями по мере износа, сохраняя натуральную форму в течение всего срока службы.

Выводы

1. Средства производства, составляющие вещественное содержание производственных фондов предприятия, подразделяются на основные и оборотные.

2. Основные фонды — часть имущества предприятия, используемая в качестве средств труда при изготовлении продукции, выполнении работ или оказании услуг либо применяемая для управления организацией в течение периода времени, превышающего 12 мес. или обычный операционный цикл, если он имеет продолжительность более 12 мес.

3. Основные средства поступают на предприятие путем их приобретения, сооружения и изготовления, внесения учредителями в счет оплаты их вкладов в уставный (складочный) капитал, получения безвозмездно или по договору дарения и принимаются к учету по первоначальной стоимости.

4. Классификация основных фондов осуществляется по сферам деятельности предприятия, по секторам экономики, по отраслям народного хозяйства, по функциональному назначению и вещественному составу, по степени использования, по виду прав собственности.

5. Нематериальные активы — это результат творческой деятельности, выраженный в средствах индивидуализации юридического лица, не обладающий физической основой и реализуемый в виде прав, свидетельств, лицензий.

6. Структура основных фондов — это соотношение отдельных групп этих фондов, выраженное в денежной форме. Различают активную и пассивную части основных фондов.

7. Методы денежной оценки основных фондов основаны на использовании первоначальной, остаточной и восстановительной стоимости.

8. Износ основных фондов — это частичная или полная утрата их потребительских свойств и стоимости. Срок полезного использования основных средств представляет собой период времени, в течение которого объект призван приносить доход.

9. Амортизация основных фондов — есть процесс постепенного переноса их стоимости на произведенный с их помощью продукт.

10. Эффективность использования основных фондов выражается через систему обобщающих и частных показателей: фондоотдачу, фондоемкость.

Не нашли, что искали? Воспользуйтесь поиском: