ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Взаимодействие предприятия с другими организациями

ФНС по Республики Башкортостан имеет внутренние связи (связь руководства с структурными подразделениями и работниками) и внешние связи (государственные органы, юридические и физические лица). И внутренние и внешние связи можно рассматривать как информационные.

Документ является носителем информации, все эти связи в основном обсуживаются документами, которые являются способом доказательства основных факторов, событий или явлений объективной действительности.

Взаимодействие со СМИ, общественными организациями, органами исполнительной власти в рамках проводимых информационно- разъяснительных мероприятий по утвержденным программам управления.

Взаимодействие с органами федерального казначейства, финансовыми органами субъектов РФ и органами местного самоуправления по вопросам учёта доходов бюджетов (сверка по преступлениям, направление уведомлений о необходимости внесения исправлений в отчетность органов федерального казначейства, представление в органы федерального казначейства информации, в соответствии установленным порядком, обработка информации о доходов бюджетов, поступившей из органов федерального казначейства, финансовых органов субъекта РФ).

Взаимодействие с государственными внебюджетными фондами по вопросам учёта платежей (ответы на их запросы).

Взаимодействие с правоохранительными органами и иными контролирующими органами по предмету деятельности органов.

Работа с органами, уполномоченными лицами, обязанными в соответствии с законодательством о налогах и сборах представлять в налоговые органы информацию, необходимую для налогового контроля.

Правовой отдел

Правовой отдел является самостоятельным структурным подразделением налоговой инспекции. В административном плане отдел, как правило, подчиняется непосредственно руководителю инспекции.

Главной задачей правового отдела является правовое обеспечение деятельности инспекции. В связи с этим правовой отдел занимает особое место среди отделов инспекции. С одной стороны, его деятельность подчинена решению задач, стоящих перед инспекцией, т.е. мобилизации средств в бюджет и усилению налогового контроля. С другой стороны, правовой отдел обеспечивает соблюдение иными подразделениями инспекции действующего законодательства, законных интересов налогоплательщиков, прав и свобод граждан. Правовой отдел является как бы "внутренним контролером" выявляющим возможные нарушения законодательства в ходе работы налоговой инспекции на "ранней стадии" и предотвращающим их.

В целях правового обеспечения деятельности инспекции правовой отдел проверяет на соответствие требованиям законодательству проектов приказов, распоряжений и других документов правового характера и визирует их. Все документы, издаваемые инспекцией и могущие повлечь за собой правовые последствия, до их подписания руководителем инспекции анализируются сотрудниками юридического отдела. Эти документы могут носить как "внутренний", так и "внешний" характер. Если сотрудник правового отдела считает, что те или иные положения проекта документа нарушают действующее законодательство, то он не визирует документ и обосновывает свою позицию в устной или письменной форме для руководителя инспекции или его заместителя. В этом случае руководитель инспекции может подписать документ и тем самым принять на себя всю полноту ответственности за возможное негативные последствия.

Правовой отдел проверяет на соответствие требованиям законодательства проекты решений по материалам проверок и протоколов об административных правонарушениях и постановлений о наложении административного взыскания и визирует их. При этом сотрудники правового отдела проверяют, имело ли место налоговое нарушение, предусмотрена ли за него налоговая и административная ответственность, контролируют соблюдение всех установленных налоговым и административным кодексами формальностей и проверяют полноту и убедительность собранных налоговыми инспекторами доказательств совершения правонарушений налогоплательщиками. В ряде случаев юристы анализируют проекты актов проверок для того, чтобы обеспечить надлежащую доказательную базу еще до вручения акта налогоплательщику. Требования сотрудников правового отдела по формулировкам составов налоговых и административных правонарушений, по составу доказательств и оформлению актов и протоколов проверок основаны на Налоговом кодексе и обязательны для исполнения сотрудниками инспекции, проводящими проверку. Практика работы инспекций показывает, что игнорирование требований юристов или выполнение их не в полном объеме почти всегда влечет за собой проигрыш дела в суде, и соответственно сводит на нет длительную и объемную работу многих сотрудников инспекции.

В случае создания спорных, неоднозначных ситуаций, правовой отдел проводит правовой анализ действующих законодательных и нормативных актов и дает письменные заключения по вопросам, возникающим в деятельности инспекции. Заключение правового отдела рассматривается руководством инспекции и учитывается при принятии окончательного решения по обсуждаемому вопросу.

Правовой отдел участвует в рассмотрении и подготовке ответов на жалобы, поступающие в инспекцию от юридических и физических лиц. В жалобах, как правило, содержится проведенный плательщиком анализ законодательства по обжалуемому решению, на основании которого делается вывод о неправомерности требований либо действий налоговой инспекции или ее должностных лиц. Для того чтобы разобраться в ситуации, оценить доводы налогоплательщика с точки зрения их соответствия законодательству и сделать правильные выводы, налоговая инспекция должна сама еще раз проанализировать свою позицию по обжалуемому вопросу. Сделать это наиболее полно, взвешенно и объективно могут сотрудники юридического отдела. Поэтому участие юристов инспекции в рассмотрении поступающих в нее жалоб является практически обязательным.

Сотрудники правового отдела инспекции проводят разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов. Юристы проводят обучение сотрудников других отделов в ходе занятий постоянно действующего семинара. На этих занятиях анализируются особенности действующего законодательства и их влияние на работу налоговых инспекторов, разъясняется порядок применения налоговых и административных санкций в сложных, нестандартных ситуациях, возникавших в работе инспекции. Сотрудники правового отдела разрабатывают стандартные бланки решений и постановлений налоговой инспекции, которые впоследствии утверждаются руководителем инспекции и используются в работе другими отделами. Правовой отдел оказывает правовую помощь другим структурным подразделениям при практическом осуществлении ими контрольной работы.

Правовой отдел представляет интересы инспекции в суде общей юрисдикции, арбитражном суде, а также в других органах при рассмотрении правовых вопросов. Эта работа является важнейшим направлением работы отдела. Суд общей юрисдикции - суд, который осуществляет правосудие по гражданским, уголовным делам и делам, возникающим из административных правонарушений. В РФ к судам общей юрисдикции относятся: Верховный Суд РФ, верховные суды республик в составе РФ, краевые, областные суды, суды автономных областей, автономных округов, Московский и Санкт-Петербургский городские суды, районные (городские) суды.

Правовой отдел также обобщает и анализирует результаты рассмотренных судебных и арбитражных дел, оперативно информирует руководство и заинтересованные подразделения инспекции о складывающейся практике рассмотрения дел в судах. Обосновывает необходимость корректировки работы налоговой инспекции с учетом сложившейся арбитражной и судебной практики.

На правовой отдел возложена работа по систематизированному учету и хранению поступающих в инспекцию законодательных и нормативных актов и другой литературы правового характера. Все официально поступающие в инспекцию нормативные правовые акты - кодексы, законы, указы, регламенты, методические указания, инструкции, письма и другие, документы хранятся в юридическом отделе. Работники отдела систематизирует их по темам и направлениям работы, ведут учет вносимых изменений и дополнений. Это необходимо для поддержания нормативно-правовой базы в актуальном состоянии и оперативного розыска отдельных документов, необходимых для работы в данный момент.

Значительная часть работы правового отдела инспекции связана с обжалованием налогоплательщиками ненормативных актов налогового органа и действия (бездействия) его должностных лиц.

Налоги

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

обязательность;

индивидуальная безвозмездность;

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

обязательность;

одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Последствия повышения налогов

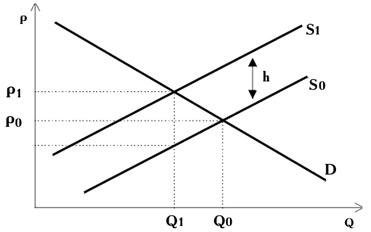

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 1.1 это показано как повышение цены с до).

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 1.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение. Вертикальное расстояние между кривыми и равно величине налога на единицу продукции. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Не нашли, что искали? Воспользуйтесь поиском: