ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Финансовое прогнозирование

Финансовое прогнозирование представляет собой основу для

финансового планирования на предприятии (т. е. составления

стратегических, текущих и оперативных планов) и для финансо-

вого бюджетирования (т. е. составления общего, финансового и

оперативного бюджетов). Интерференция кратко- и долгосроч-

ных аспектов финансового менеджмента присутствует в финан-

совом прогнозировании в самой явной форме. Отправной точкой

финансового прогнозирования является прогноз продаж и соот-

ветствующих им расходов; конечной точкой и целью — расчет по-

требностей во внешнем финансировании.

Обозначим основные шаги прогнозирования потребностей фи-

нансирования:

1. Составление прогноза продаж статистическими и другими

доступными методами.

2. Составление прогноза переменных затрат.

3. Составление прогноза инвестиций в основные и оборотные

активы, необходимые для достижения необходимого объема про-

даж.

4. Расчет потребностей во внешнем финансировании и изыс-

кание соответствующих источников с учетом принципа форми-

рования рациональной структуры источников средств (раздел 1.3

части H).

Первый шаг делают маркетологи. Второй, третий и четвертый —

за финансистами. Какие же методы помогают сделать эти шаги?

Существует два главных метода финансового прогнозирова-

ния. Один из них — так называемый бюджетный — основан на

концепции денежных потоков (см. раздел 1.2 части I) и сводится,

по существу, к расчету финансовой части бизнес-плана. Советуем

заинтересованному Читателю для детального ознакомления с

этим методом обратиться к специальной литературе по бизнес-

планированию. Второй метод, обладающий преимуществами

простоты и лаконичности, мы сейчас рассмотрим. Речь пойдет о

так называемом «методе процента от продаж» {первая модифика-

ция) и «методе формулы» {вторая модификация).

Итак, все вычисления делаются на основе трех предположений:

1. Переменные затраты, текущие активы и текущие обязатель-

ства при наращивании объема продаж на определенное количест-

во процентов увеличиваются в среднем на столько же процентов.

Это означает, кстати, что и текущие активы, и текущие пассивы

будут составлять в плановом периоде прежний процент от выручки.

2. Процент увеличения стоимости основных средств рассчиты-

вается под заданный процент наращивания оборота в соответст-

вии с технологическими условиями бизнеса и с учетом наличия

недогруженных основных средств на начало периода прогнози-

рования, степенью материального и морального износа наличных

средств производства и т. п.

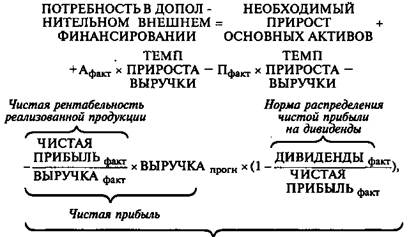

3. Долгосрочные обязательства и акционерный капитал берутся

в прогноз неизменными. Нераспределенная прибыль прогнози-

руется с учетом нормы распределения чистой прибыли на диви-

денды и чистой рентабельности реализованной продукции: к не-

распределенной прибыли базового периода прибавляется про-

гнозируемая чистая прибыль (произведение прогнозируемой вы-

ручки на чистую рентабельность реализованной продукции) и

вычитаются дивиденды (прогнозируемая чистая прибыль, умно-

женная на норму распределения чистой прибыли на дивиденды).

|

Просчитав все это, выясняют, сколько пассивов не хватает,

чтобы покрыть необходимые активы пассивами — это и будет по-

требная сумма дополнительного внешнего финансирования. Рас-

считать эту сумму можно также по формуле:

Не нашли, что искали? Воспользуйтесь поиском: