ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема 4. Санаційний аудит

4.1. Санаційна спроможність підприємства. Сутність і основні завдання санаційного аудиту.

4.2. Аналіз виробничо–господарської діяльності підприємства, що перебуває в кризі.

4.3. Аудит фінансової сфери підприємства.

4.4. Ситуація підприємства на ринках факторів виробництва та збуту готової продукції.

4.5. Аналіз причин кризи та сильних і слабких місць на підприємстві.

4.6. Акт аудиторської перевірки підприємства.

4.1. Санаційна спроможність підприємства. Сутність і основні завдання санаційного аудиту

Санаційна спроможність – це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно–технічних та правових можливостей, які визначають його здатність успішного проведення фінансової санації. До передумов санаційної спроможності відносять наявність у підприємства потенціалу для майбутньої успішної діяльності, а саме:

- стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації;

- конкурентних переваг;

- виробничого та кадрового потенціалу;

- реальної та дієвої санаційної концепції.

Економічними критеріями стійкої санаційної спроможності підприємства є його здатність до забезпечення ліквідності, відновлення прибутковості та одержання конкурентних переваг.

Санаційно спроможним підприємсво буде тоді, якщо воно здатне підтримувати фінансову рівновагу в довгостроковому періоді, тобто є достатні передумови для відновлення та збереження стабільної платоспроможності, щоб кредитори не мали підстав звертатися із заявою до арбітражного суду, порушуючи справи про банкрутство.

Характерним для санаційного аудиту є те, що він проводиться на підприємствах що перебувають у фінансовій кризі.

Головна мета санаційного аудиту – оцінити санаційну спроможність підприємства на основі аналізу його фінансово–господарської діяльності та наявності санаційної концепції.

Аудит – це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово–господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, повноти обліку і його відповідності чинному законодавству, а також формування висновків щодо реального фінансового стану підприємства.

Санаційний аудит є окремим напрямом діяльності аудиторських фірм. Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі, а головною метою є оцінка санаційної спроможності підприємства на підставі аналізу фінансово–господарської діяльності та наявного плану фінансового оздоровлення.

Необхідність проведення санаційного аудиту зумовлена потребою користувачів у об’єктивній інформації про фінансовий стан суб’єкта господарювання та реальність санаційної концепції.

Замовниками санаційного аудиту підприємства, яке перебуває у фінансовій кризі можуть бути:

– нинішні та потенційні власники корпоративних прав підприємства, якщо приймається рішення про збільшення статутного капіталу;

– андеррайтери, якщо вирішується питання про викуп ними корпоративних прав нової емісії;

– позикодавець, – якщо вирішується питання про надання санаційного кредиту;

– саме підприємство – якщо воно виходить з пропозицією про укладання мирової угоди та проведення санації в ході провадження справи про банкрутство;

– потенційний сенатор, – якщо вирішується питання про санацію підприємства через його реорганізацію;

– державні органи, – якщо вирішується питання про надання підприємству державної санаційної підтримки.

Зовнішнім замовникам аудиту необхідна обґрунтована інформація, яка свідчитиме, що:

1) дані про фінансово–майновий стан боржника є достовірними й вичерпними;

2) план санації є реальним;

3) вибрано найліпшу з наявних альтернатив розвитку підприємства.

Санаційний аудит проводиться зовнішніми аудиторами в тісній співпраці з внутрішніми службами підприємства, особливо з відділом контролінгу. Особи, що проводять санаційний аудит, мають бути не лише висококваліфікованими економістами, а й розумітися на галузевих особливостях діяльності підприємства. У правовому та в економічному плані аудитор повинен бути повністю незалежним як від підприємства, аудит якого проводиться, так і від замовника аудиторського висновку.

Розробка плану санації не є безпосереднім завданням санаційного аудиту.

Головним критерієм прийняття рішення щодо санації чи ліквідації підприємства є його санаційна спроможність. Водночас, кінцевою метою фінансової санації суб’єкта господарювання є забезпечення його життєдіяльності в довгостроковому періоді. Отже, санаційна спроможність визначається здатністю підприємства до виживання.

Санаційна спроможність – це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно–технічних та правових можливостей, які визначають здатність до успішного проведення його фінансової санації. До загальних умов санаційної спроможності відносять наявність у підприємства ефективної санаційної концепції та потенціалу для майбутньої успішної діяльності, а саме:

а) стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації;

б) конкурентних переваг;

в) виробничого та кадрового потенціалу.

Економічними критеріями санаційної спроможності підприємства є його здатність до забезпечення ліквідності, відновлення прибутковості та одержання конкурентних переваг. Указані кількісні та якісні величини є тісно взаємозв’язаними між собою. Так, досягнення конкурентних переваг можливе лише за наявності стійкої ліквідності та платоспроможності, водночас, орієнтація лише на забезпечення ліквідності дає можливість забезпечити життєздатність підприємства тільки в короткостроковому періоді.

Санаційно спроможним підприємство буде в тому разі, коли продисконтована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації.

З правового погляду, санаційно спроможним підприємство буде в тому разі, якщо воно здатне підтримувати фінансову рівновагу в довгостроковому періоді, тобто коли є достатні передумови для відновлення та збереження стабільної платоспроможності з тим, щоб у кредиторів не було підстав звертатися із заявою до арбітражного суду для порушення справи про банкрутство.

З метою визначення санаційної спроможності підприємства в процесі санаційного аудиту розв’язуються такі завдання:

– проводиться аналіз фінансово–господарської діяльності підприємства;

– визначаються причини фінансової кризи, її глибина та можливості подолання;

– робиться порівняльний аналіз сильних і слабких сторін підприємства;

– здійснюється економіко–правова експертиза наявної в підприємства санаційної концепції;

– оцінюються ризики, пов’язані з реалізацією санаційної концепції;

– робиться висновок про доцільність санації чи ліквідації суб’єкта господарювання.

У процесі проведення санаційного аудиту використовуються різноманітні методи та інструменти. До головних треба віднести такі: опитування співробітників; факторний аналіз відхилень; аналіз сильних і слабких місць (СОФТ–аналіз); розробка сценаріїв; портфельний аналіз; метод ланцюгових підстановок; нуль–базис бюджетування; вартісний аналіз; трендовий аналіз.

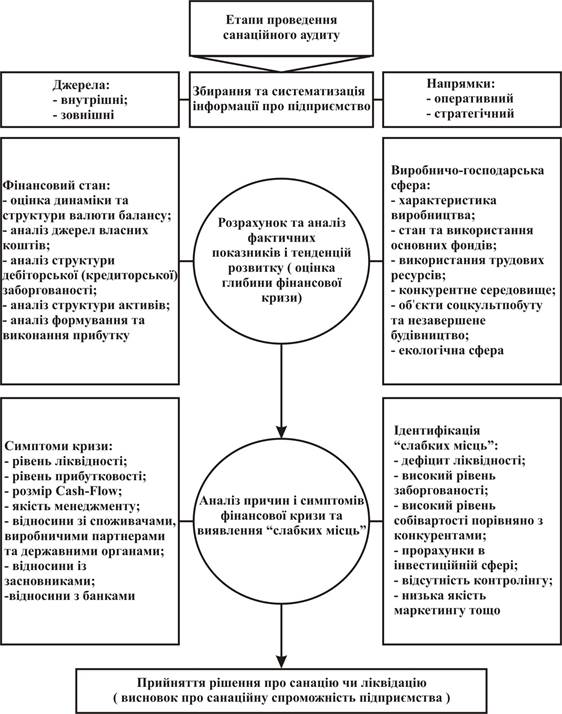

Етапи та порядок проведення санаційного аудиту характеризуються відповідною структурно–логічною схемою (рис. 4.1).

На першому етапі санаційного аудиту проводиться загальне ознайомлення із наявною в підприємства санаційною концепцією та планом фінансового оздоровлення. Окрім цього, збирається та систематизується інформація, що використовується в процесі санаційного аудиту. Аудитор для виконання своїх завдань, пов’язаних з оцінкою санаційної спроможності суб’єкта господарювання, одержує доступ до всієї необхідної комерційної інформації про підприємство.

Рис. 4.1. Структурно–логічна схема проведення санаційного аудиту

Перед початком проведення санаційного аудиту аудитор повинен взяти в керівника підприємства пояснювальну записку до плану санації, яка підтверджує повноту та достовірність плану санації, експертиза котрого проводиться, фактологічного матеріалу, на якому базується план, а також визначає повноваження аудитора.

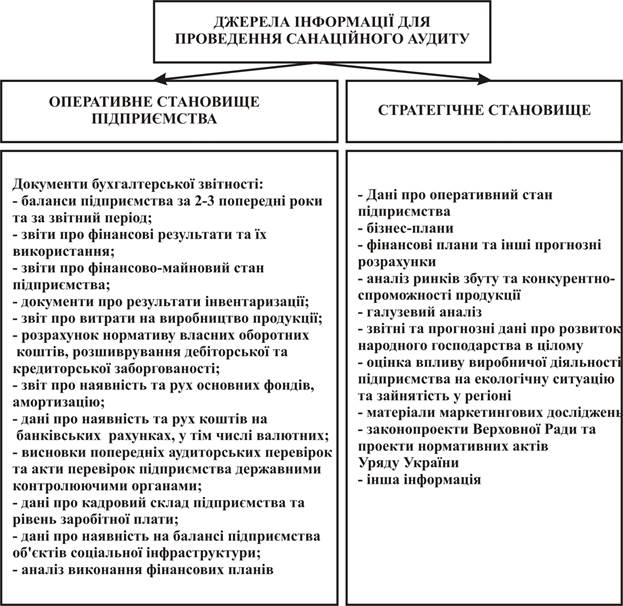

Рис. 4.2. Джерела інформації для проведення санаційного аудиту

Рис. 4.2. Джерела інформації для проведення санаційного аудиту

Як показано на рис. 4.2, дані про підприємство збирають у розрізі його оперативного становища та стратегічних можливостей. Поряд із звітними бухгалтерськими даними та іншою внутрішньою інформацією для оцінки санаційної спроможності підприємства треба також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та народного господарства в цілому, описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Зрозуміло, що процес збирання та систематизації даних щодо стратегічних можливостей підприємства є набагато складнішим, ніж збирання інформації щодо його актуального стану.

Оцінка відображених у санаційній концепції вихідних даних про оперативне становище та стратегічні можливості підприємства здійснюється в процесі поглибленого аналізу його фінансово–господарського стану. При цьому послідовно розв’язуються такі завдання:

- Проведення аналізу виробничо–господарської діяльності.

- Проведення аналізу фінансового стану підприємства.

- Дослідження ситуації підприємства на ринку факторів виробництва та збуту готової продукції.

Не нашли, что искали? Воспользуйтесь поиском: