ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Организационная структура управления

Руководство компанией «Татнефть» осуществляется в соответствии с Уставом и Кодексом корпоративного управления Общества. Высшим органом управления является общее собрание акционеров ПАО «Татнефть».

Общее руководство деятельностью Компании осуществляет Совет директоров, ежегодно избираемый общим собранием акционеров. Совет директоров утверждает стратегические задачи, производственные и финансовые планы деятельности Общества, а также согласовывает принципиальные вопросы по текущему развитию Компании. Совет директоров ПАО «Татнефть» состоит из 15 человек, включая трех независимых директоров.

Рисунок – Система управления компанией

Таблица – Структура группы ПАО «Татнефть»

| СД ПАО «ТАТНЕФТЬ» | ||

| ИА ПАО «ТАТНЕФТЬ» | ||

| Нефтегазопереработка и реализация нефти и н/п | Нефтегазодобыча - НГДУ «Альметьевнефть» - НГДУ «Азнакаевскнефть» - НГДУ «Бавлынефть» - НГДУ «Джалильнефть» - НГДУ «Елховнефть» - НГДУ «Лениногорскнефть» - НГДУ «Нурлатнефть» - НГДУ «Прикамнефть» - НГДУ «Ямашнефть» Дочерние и зависимые общества по геологоразведке и добыче нефти - ООО «Татнефть-Абдулино» - ООО «Татнефть-Северный» - ООО «Татнефть-Самара» - ЗАО «КалмТатнефть»* - ОАО «Калмнефтегаз» - ЗАО «Севергеология» - ЗАО «Севергазнефтепром» - ЗАО «Ямбулойл»* | Нефтехимическое производство |

| - Управление по реализации нефти и н/п - Управление Татнефтегазпереработка - АО «ТАНЕКО» - ООО «Татнефть-АЗС Центр» - ООО «Татнефть-АЗС-Запад» - ООО «Татнефть-АЗС-Сибирь» - ООО «Татнефть-АЗС-ЮГ» - ООО «Татнефть-АЗС-Украина» - ООО «Татнефть-Транс» - ООО «Татбелнефтепродукт» - ООО «ТН - Ресурс Нефтепродукт» - ООО «Саймен» - ООО «Харьков-Капитал» - ООО «Полтава-Капитал» - ООО «Процессинговый центр» - ООО «Татнефть-Авиасервис» | - ООО «УК «Татнефть-Нефтехим» - ПАО «Нижнекамскшина» - ООО «Нижнекамский завод грузовых шин» - ООО «НЗШ ЦМК» - АО «Нижнекамсктехуглерод» - АО «Нижнекамский механический завод» - ООО «Татнефть-Нефтехимснаб» - ООО «Торговый дом «КАМА» - АО «Ярполимермаш-Татнефть» | |

| Теплоэлектроэнергетика | Обеспечение основного производства | Научно-техническое и орган-ное сопровождение |

| ООО «Нижнекамская ТЭЦ» ООО «Татнефть-Энергосбыт» АО «Альметьевские тепловые сети» | Управление «Татнефтеснаб» ООО «УПТЖ для ППД» Татарское геологоразведочное управление Бугульминский механический завод Автотранспортное предприятие ООО «Татнефть-УРС» ООО «Торгово-технический дом Татнефть» ООО «Татнефть-Нефтехимсервис» | Институт «ТатНИПИнефть» НИС Инженерный центр ООО «НТЦ Татнефть» (в Сколково) ООО НПЦ «Нефтегазовые технологии» АО «ТаТНИИнефтемаш» Управление по реализации проектов строительства Центр обслуживания бизнеса ЧОУ ДПО «Центр подготовки кадров-Татнефть» ООО «ТатИТнефть» ООО «1С-ТЭК» |

| Филиалы и представительства | Корпоративный центр по консолидации активов, имущества и развития малого бизнеса | |

| Представительство в г. Москва Представительство в Республике Ирак Представительство в Украине Филиал в Ливии Филиал в Туркменистане | Управление по арендным отношениям ООО «Татнефть-Актив» ООО «ИПТ «Идея-Юго-Восток» ООО «П–Д Татнефть-Алабуга Стекловолокно» |

* зависимые общества

Расчет показателей

Ликвидность

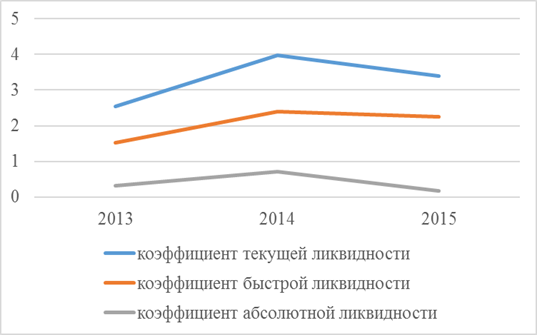

Таблица – Коэффициенты ликвидности ПАО «Татнефть» за 2013-2015 гг.

| Показатель | Изменение 2015 к 2014, % | |||

| Коэффициент текущей ликвид-ти (об.ср./ко) | 2,535384 | 3,982541 | 3,398769 | -17,176 |

| Коэффициент быстрой ликвид-ти (дз+дс)/ко | 1,519921 | 2,400761 | 2,247365 | -6,826 |

| Коэффициент абсолютной ликвид-ти (дс/ко) | 0,318141 | 0,715268 | 0,163268 | -338,094 |

Рисунок – Графическое отображение показателей ликвидности ПАО «Татнефть»

Выводы:

1. Коэффициент текущей ликвидности на протяжении 3-х лет превышает нормативное значение, равное 2. Он показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, но в компании ПАО «Татнефть» большую часть оборотных активов составляет дебиторская задолженность, поэтому положительное значение коэффициента очень спорно. Компании необходимо обратить внимание на управление дебиторской задолженностью.

2. Коэффициент быстрой ликвидности также превышает нормативный показатель (=1). Он характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. В данном случае тоже встает вопрос о большой дебиторской задолженности.

3. Коэффициент абсолютной ликвидности в 2013 и 2014 году превышал нормативное значение (0,05-0,1), а вот к 2015 году данный приблизился к нормативу. Он характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств. Данный показатель более верный, так как он учитывает только денежные средства.

4. В целом, тенденция показателей ликвидности 2015 года по сравнению с 2014 годом отрицательная (показатели уменьшаются).

Таблица - Расчет чистых активов ПАО «Татнефть»

| Показатели | |||

| Сумма активов, тыс. руб. | |||

| Сумма обязательств, тыс. руб. | |||

| Чистые активы, тыс. руб. |

2.2. Оборачиваемость:

· дебиторской задолженности:

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Оборачиваемость дебиторской задолженности за 2015 год составила 4,89, тогда как в 2014 году была равна 4,9. Это говорит о том, что оборачиваемость изменилась незначительно, в сторону уменьшения (-0,15%), что указывает на то, что дебиторы стали рассчитываться по своим обязательствам немного медленнее.

Если говорить о периоде оборачиваемости, то он составил 74,55 и 74,67 в 2014 и 2015 году соответственно, что означает, что среднее число дней, за которые деньги от покупателей поступают на расчетный счет фирмы, возросло также незначительно (+0,15%).

· кредиторской задолженности:

Показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Данный показатель связан с кредитным риском. Чем показатель выше, тем скорее предприятие отдает долги – платежеспособность выше.

Оборачиваемость кредиторской задолженности за 2015 год составила 7,18, тогда как в 2014 году была равна 7,35, следовательно, платёжеспособность компании снизилась на 2,4%, что привело к увеличению периода оборачиваемости (среднего числа дней, необходимого для расчёта по кредитам) с 49,65 дней до 50,85 (+ 2,34%).

При этом значение дебиторской задолженности в 2015 и 2014годах: 4,89 и 4,9 меньше значений кредиторской:7,18 и 7,35. Это можно рассматривать двояко: с одной стороны, это является положительным фактором и может означать, что рентабельности предприятия выросла: в фирме больше свободных денег для ведения бизнеса, с другой стороны темп увеличения рентабельности сократился.

· Запасов:

Это количество оборотов, которое делают материалы, товары, готовая продукция в анализируемом периоде. Высокая оборачиваемость запасов говорит о рациональности их использования. Каждый оборот запасов приносит предприятию прибыль.

Оборачиваемость запасов за 2015 год составила 11,33, тогда как в 2014 году была равна 12,14 (-7,15%), что может говорить о том, что денежные средства предприятия переведены в менее ликвидные активы и не работают. Период оборота вырос 30,05 дней, до 32,2 (+6,67%).

2.3. Финансовый цикл ПАО «Татнефть»

Таблица – Расчет финансового цикла организации

| Показатели | ||

| Продолжительность операционного цикла Цо. Характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности. Снижение значения Цо - показатель эффективности бизнеса. Является следствием снижения сроков оборачиваемости материальных оборотных средств и дебиторской задолженности. | 104,59 | 96,01 |

| Средний срок оборота кредиторской задолженности Скз. Показывает период, за который предприятие покрывает срочную задолженность. | 33,67 | 33,67 |

| Продолжительность финансового цикла Цф. Время, в течение которого финансовые ресурсы отвлечены из оборота. Сокращение финансового цикла - результат грамотного управления оборотными средствами. | 70,92 | 62,34 |

2.4. Показатели устойчивости организации:

· коэффициент автономии:

Отображает степень независимости организации от кредиторов или, другими словами, долю активов, которая может быть покрыта за счет собственных средств. Оставшиеся активы покрываются с помощью заемного капитала. Чем выше значение, тем более независимое предприятие.

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Коэффициент автономии за 2015 год составил 0,85, тогда как в 2014 году был равен 0,84 (+1,34%). Оба значения больше нормативного, что может означать, что темпы развития фирмы сдерживаются, скорее всего, причиной этого является большой объём нераспределённой прибыли, доля которого составляет 97,3% от всего собственного капитала.

· коэффициент маневренности оборотного капитала:

Показатель отражает долю собственных средств, используемых для финансирования деятельности предприятия. Нормативное значение у коэффициента маневренности собственных оборотных средств находится в диапазоне от 0,2 до 0,5.

Коэффициент маневренности за 2015 год составил 0,14, тогда как в 2014 году был равен 0,21 (-44%). Можно сделать вывод, что имеет место низкая гибкость в использовании собственных средств. Причиной снижения гибкости может быть увеличение доли незавершенных капитальных вложений во внеоборотных активах.

· коэффициент устойчивости экономического роста:

Отражает темпы развития предприятия за счет главного внутреннего источника - собственной прибыли.

Коэффициент устойчивости экономического роста за 2015 год составил 0,11, тогда как в 2014 году был равен 0,13 (-19%). Снижение коэффициента показывает уменьшение оборачиваемости и снижение темпов развития предприятия.

Экономический спад компании влечёт снижение платежеспособности, ликвидности, сокращение производственных мощностей.

Не нашли, что искали? Воспользуйтесь поиском: