ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВО-БЮДЖЕТНОЙ ПОЛИТИКИ

Налогово-бюджетная политика – инструмент государственной экономической политики, сопряженный с применением налогов и расходов бюджета. Цель налогово-бюджетной политики заключается в достижении эффективного спроса, обеспечении стабильности экономической системы, создании условий для устойчивого экономического роста. Налог – законодательно установленный обязательный платеж в пользу государства, не предусматривающий обратного предоставления товара или услуги. Следует отличать налог от других подобных платежей:

· государственные пошлины – предусматривают оказание государственной услуги;

· таможенные пошлины – устанавливаются международными торговыми договоренностями;

· взносы – имеют целевое назначение, зачисляются в бюджеты внебюджетных фондов;

· штрафы – взимание штрафов осуществляется в соответствии с законодательством, но по решению судебных или исполнительных органов власти и представляет собой экономическую санкцию к нарушителю закона или условий соглашения.

Различают прямые и косвенные налоги. Косвенные налоги представляют собой надбавку к цене, - рассчитываются, удерживаются и перечисляются в бюджет продавцами товаров или услуг, фактически же уплачиваются покупателями. К ним относятся: налог на добавленную стоимость и акцизы. Такую же природу имеют таможенные пошлины, не относящиеся к налогам и отмененный с 2005, налог с продаж, который, возможно, будет возвращен в 2015. В случае с косвенными налогами продавец исполняет роль налогового агента. Прямые налоги уплачиваются налогоплательщиком лично или через агента в бюджет из своих доходов или имущества. Законодательной основой налоговых отношений в России является Налоговый Кодекс Российской Федерации, федеральные законы, региональное и местное законодательство. Налог считается установленным, когда определены налогоплательщики и элементы налогообложения[48]:

1. объект налогообложения;

2. налоговая база;

3. налоговый период;

4. налоговая ставка;

5. порядок исчисления налога;

6. порядок и сроки уплаты налога.

Объект налогообложения: реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога[49]. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Порядок уплаты предусматривает единовременную уплату или использование авансовых платежей в течение налогового периода. Срок уплаты налога представляется календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено, обычно срок связан с отчетным периодом, например: По Налогу на добавленную стоимость: налоговый период – квартал, отчетный период – месяц, срок уплаты налога – не позднее 20 числа месяца, следующего за отчетным. Таким образом, например, платежи в феврале (за январь) и марте (за февраль) являются авансовыми, а в апреле (за оставшийся от квартала март) – итоговым. Порядок исчисления налога устанавливается в отношении каждого налога в виде формулы или алгоритма, а обязанность исчисления возлагается либо на самого налогоплательщика, либо на налогового агента, либо на налоговый орган.

Налоговые агенты – лица, на которые законодательно возложены обязанности по исчислению и перечислению налогов других налогоплательщиков, например, работодатель удерживает и уплачивает НДФЛ своих наемных работников.

Налоговым органом в России является Федеральная налоговая служба, которая осуществляет контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов. Эта функция осуществляется налоговой службой совместно с таможенными, следственными органами и органами внутренних дел.

В библейских текстах упоминается: «И всякая десятина на земле из семени земли и из плодов дерева принадлежит Господу» - чем обуславливается уплата десятины в пользу Церкви. В Римской империи должность мытаря покупалась, он должен был сдавать определенную сумму в казну, а что собрал свыше – обращалось в его доход. В римских провинциях местные жители, покупающие должность мытаря, считались изгоями. Практика покупки таких должностей в Европе просуществовала до XVII-XVIIIвв., в эпоху первоначального накопления капитала это был один из методов первоначального накопления.

Историческим предшественником налогообложения является обложение данью покоренных племен победителями. С ноября по апрель князь с дружиной объезжал племена и собирал дань, а населенное должно было оказывать ему гостеприимство: селить, кормить, снаряжать. Такой поход назывался «полюдье». Размер дани изначально при этом не устанавливался. В 945 году полюдье князя Игоря закончилось восстанием древлян и убийством князя. Собрав дань князь отправился дальше, но дружинники возроптали, что можно было больше дани собрать, и князь вернулся. Попытка повторного сбора дани и вызвала недовольство древлян. Княжна Ольга, отомстив древлянам, проводит первую налоговую реформу, упорядочивая сбор дани: сбор начинает осуществляться не в племенных центрах, а в специально создаваемых, укрепленных опорных пунктах, - погостах. Устанавливается и размер дани для каждого погоста – урок. Полюдье на территории Русского государства практиковалось до конца XII века, а на вновь присоединяемых территориях вплоть до XIX века (Аляска). Погосты постепенно трансформируются в населенные пункты и административно-территориальные единицы налогообложения. По мере развития быта и управления, появляются новые формы податей. Так в «Русской Правде» определен порядок содержания («кормления», «кормы») вирников, должностных лиц вершивших суд и взиравших «виру» - штраф, и мостников. Одновременно с этим осуществляются сборы с иноземных купцов. Взиманием дани начинают заниматься княжеские наместники. Следующая реформа была проведена Иваном IV Васильевичем (Грозным) в 1550г. Взамен существующих податей вводилась новая оплатная единица – «соха» - обрабатываемые участки размером 400 (чёрная), 600 (церковная) или 800 (служилая) десятин лучшей земли, «соха» худших земель была больших размеров. Десятина – 2400 квадратных саженей – обычно участок размером 40х60 или 30х80 саженей – 1,0925 гектар. Таким образом, налог, взимавшийся с земель служилых земель был в 2 раза меньше, чем крестьянских и в 1,5 раза меньше, чем с церковных. Подать с посадских людей также взималась по «сохам». В 1678—1679 годах соха была заменена дворовым числом. Различались сохи «лучших», «средних», «меньших» и «охудалых» посадских людей. Соха лучших людей состояла из 40 дворов, соха средних — из 80, меньших — из 160, «охудалых» — 320 дворов. С каждой сохи взимался одинаковый податный оклад. Чтобы узнать, сколько сох во всём государстве, была устроена перепись и измерение податных земель. Примерно в это же время в 1653-1667 были приняты торговый и новый торговый уставы, которые устанавливали фактически косвенные налоги на торговлю взамен большого количества пошлин, связанных с торговлей.

В 1724 году года Петром I были введены протекционистские таможенные пошлины. В рамках реформы Петр I вводит подушное налогообложение. Была проведена сплошная перепись населения и определен размер подати – 80 копеек. Податью не облагались дворяне и духовенство. В дальнейшем размеры подушной подати изменялись (уменьшались по мере более полного охвата населения переписями и увеличивалась с ростом расходов государства), с 1775 года купцы вместо подушной подати стали платить налог с объявленного капитала. Подушная подать продолжалась взиматься до 1887 года, а в Сибири – до 1899г.

Налоги выполняют две основные функции: фискальную и регулирующую. Фискальная функция заключается в получении государством средств в бюджет. Налоги являются основным источником дохода бюджета, но не единственным. Фискальная функция исторически является изначальной функцией налогов. Регулирующая функция налогов направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства.

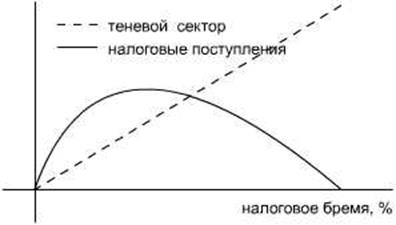

Показателем, который характеризует роль налоговой системы в экономике страны, является налоговое бремя – доля налогов в валовом продукте. Взаимосвязь между налоговым бременем и собираемостью налогов описывается кривой Лаффера (рисунок 10.1). С увеличением налогового бремени снижаются стимулы к легальному предпринимательству, а максимум налоговых поступлений приходится на 30-50%-е налоговое бремя.

Рисунок 10.1. Кривая Лаффера

Для увеличения налоговых поступлений могут быть осуществлены следующие действия:

1. Изменены элементы налога: увеличены ставки, расширена база, отменены льготы, уменьшен налоговый период, введены авансовые платежи

2. Введены новые налоги

3. Активизированы работы по выявлению объектов налогообложения и повышению собираемости налогов.

Регулирующая функция налогов заключается в достижении целей экономической политики. Следует отметить, что с помощью налоговых инструментов могут преследоваться не только социально-экономические, но и политические цели. Известны исторические примеры, когда налоги использовались в качестве инструмента преследования по этническому или религиозному признаку.

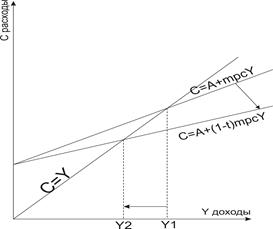

| С – величина расходов домохозяйств; Y – размер валового продукта; А – размер автономных расходов домохозяйств; mpc – предельная склонность к потреблению; t – величина налогового бремени. Y1 – равновесный валовой продукт без учета влияния налогообложения Y2 – равновесный валовой продукт с учетом влияния налогообложения |

Рисунок 10.2. Влияние налогообложения на совокупный спрос в кейнсианской модели

В кейнсианской концепции регулирующая функция налогов рассматривается как основная. Снижение налогов приводит к сокращению изъятия части доходов домохозяйств и способствует росту потребления, стимулируя рост равновесного валового продукта. Таким образом, регулирующая функция налогов предусматривает их увеличение (рост налогового бремени) как инструмент сдерживания, и снижение налогов как средство стимулирования (рисунок 10.2).

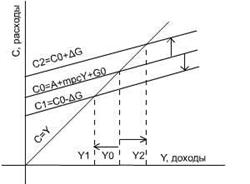

Расходы бюджета – часть совокупного спроса. Увеличение государственных расходов приводит к росту ВВП, и наоборот (рисунок 10.3).

В экономической теории есть работы, посвященные использованию налоговых механизмов для решения конкретных экономических проблем. Так, А. Пигу предложил корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства. Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции.

| Y – размер валового продукта (доходы); С – величина расходов; А – автономные расходы G0 – изначальные государственные расходы; mpc – предельная склонность к потреблению; ΔG – изменение государственных расходов. Y0 – изначальный равновесный валовой продукт Y1 – равновесный валовой продукт при уменьшении государственных расходов Y2 – равновесный валовой продукт при увеличении государственных расходов |

Рисунок 10.3. Влияние государственных расходов на ВВП в кейнсианской концепции

Дж.Тобин в 1970-х годах предлагал ввести налог на операции с иностранными валютами, даже если он бы равнялся только 0,1%-0,25%, это могло бы резко ограничить трансграничные валютные спекуляции, сделав большую часть из них невыгодными и уменьшить их вред, особенно для развивающихся стран. Сторонники этого налога предлагают использовать его для борьбы против неравенства и бедности, для развития образования, здравоохранения и подъема экономики в отсталых странах.

Современное понимание регулирующей функции налогов связно с тем, что данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т. п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т. д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть — плательщик), но и отношения экономических агентов между собой. Выделяют стимулирующую и дестимулирующую функции:

- стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.;

- дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Можно выделить следующие механизмы регулирующего воздействия налогов на поведение экономических субъектов:

- увеличение цены с помощью косвенных налогов (НДС, акцизов, таможенных пошлин);

- дифференцированное изъятие части получаемого дохода от определенных видов деятельности;

- увеличение расходов экономических субъектов за счет налогов на имущество;

- предоставление налоговых льгот при осуществление отдельных видов экономической деятельности или при реализации отдельных проектов.

Использование налогов в России в качестве инструментов регулирования будет рассмотрено далее.

Принципы построения налоговой системы рассмотрены еще в трактате А. Смита «Опыт о причине богатства народов»:

1. налоги должны уплачиваться в соответствии со способностями и силами подданных;

2. размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

3. время взимания налогов устанавливается удобным для налогоплательщика;

4. каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современной литературе упоминаются следующие принципы:

1. Обязательность – налогоплательщики обязаны платить налоги;

2. Справедливость – налогоплательщики, находящиеся в одинаковых условиях, должны платить одинаковые налоги, налогоплательщики, обладающие большими доходами (имуществом) должны платить больше налогов;

3. Законность (определенность) – налоги должны быть установлены нормативными актами, надлежащим образом опубликованными;

4. Удобство для налогоплательщика.

5. Экономичность – издержки по взиманию налога не должны превышать размеры сборов этого налога, а в идеале должны быть гораздо меньше;

6. Адаптивность – способность налоговой системы оперативно подстраиваться под происходящие изменения;

7. Однократность налогообложения – один и тот же источник может быть обложен налогом только один раз за налоговый период;

8. Стабильность – налоговая система не должна резко изменяться;

9. Эффективность – цель взимания налога (фискальная или регулирующая) должна достигаться наилучшим образом

10. Единство – характеризуется единством действующего налогового законодательства и налоговых органов на всей территории страны, отсутствием различий или разграничений налогоплательщиков. Однако этот принцип не противоречит дифференциации региональных и местных налогов или применению налоговых льгот в отношении отдельных налогоплательщиков или категорий налогоплательщиков.

Задание для самостоятельной работы

Доклады.

1. Налогообложение в эпоху античности (Древний Египет, Древняя Греция, Римская Империя)

2. Эволюция налоговой системы в русском государстве (X-XIXвв)

3. Налогообложение в СССР.

Практическое занятие:

Налоговое бремя в современной России. Поиск и обработка статистической информации. Источник – сайты службы Государственной статистики и Казначейства. Оформляется в виде аналитической записки и графиков (Word, Excel).

Литература и источники информации:

1. Закон РФ «Об основах налоговой системы в Российской Федерации» от 27.12.1991 N 2118-1

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

3. Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

4. Тимофеев А.И., Гуленко П.И. О регулирующей функции налогов // Актуальные вопросы развития экономики России – сборник статей научно-практической конференции. – Воронеж: Руна, 2011. – С.197-215.

5. Сайт Федеральной службы государственной статистики – http://gks.ru

6. Сайт Казначейства Российской Федерации (федеральной службы) – http://roskazna.ru

Не нашли, что искали? Воспользуйтесь поиском: