ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

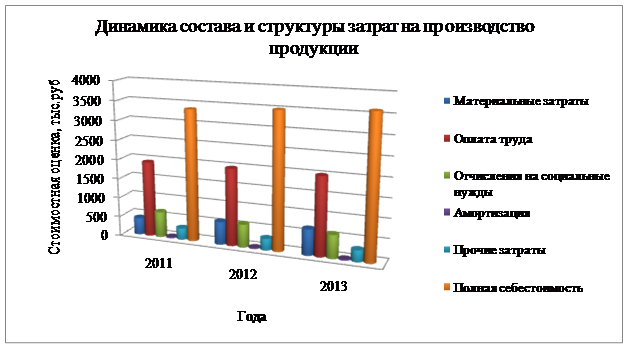

Анализ себестоимости продукции (работ, услуг)

При анализе затрат важным является анализ себестоимости, так как он позволяет определить структуру затрат и выявить резервы их снижения. Данные об изменении затрат себестоимости продукции приведены в таблице 18.

Таблица 18 - Динамика состава и структуры затрат на производство продукции [30, 31, 32]

| Элемент затрат | стоимостная оценка, тыс. руб. | горизонтальный анализ | трендовый анализ | ||||

| изменения, в % | изменения, в % | ||||||

| 2012/ | 2013/ | 2012/ | 2013/ | ||||

| Материальные затраты | |||||||

| Оплата труда | 1947,94 | 1985,59 | 2012,31 | ||||

| Отчисления на социальные нужды | 662,29 | 595,67 | 603,69 | ||||

| Амортизация | |||||||

| Прочие затраты | |||||||

| Полная себестоимость, в т. ч. | 3373,23 | 3498,26 | |||||

| переменные затраты | |||||||

| постоянные затраты | 2635,23 | 2606,26 | |||||

| Итого | 3373,23 | 3498,26 |

По таблице 18 можно увидеть, что полная себестоимость с каждым годом увеличивается, в 2012 году на 4%,а в 2013 году повышается на 3% по сравнению с 2012 г. и на 7% по сравнению с 2011 г.

Рисунок 2 – Динамика состава и структуры затрат на производство продукции

Данные о структуре затрат на производство продукции приведены в таблице 19.

Таблица 19 - Структура затрат на производство продукции

| Элементы затрат | Вертикальный анализ | |||||

| 2011 год | 2012 год | 2013 год | ||||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| Материальные затраты | 12,98 | 16,92 | 18,58 | |||

| Оплата труда | 1947,94 | 57,75 | 1985,59 | 56,76 | 2012,31 | 55,71 |

| Отчисления на соц. нужды | 662,29 | 19,63 | 595,67 | 17,03 | 603,69 | 16,71 |

| Амортизация | 0,74 | 0,71 | 0,69 |

Продолжение таблицы 19

| Элементы затрат | Вертикальный анализ | |||||

| 2011 год | 2012 год | 2013 год | ||||

| тыс.руб | уд.вес, % | тыс.руб | уд.вес, % | тыс.руб | уд.вес, % | |

| Прочие затраты | 8,9 | 8,58 | 8,31 | |||

| Полная себестоимость | 3373,23 | 3498,26 | ||||

| переменные затраты | 21,88 | 25,5 | 26,88 | |||

| постоянные затраты | 2635,23 | 78,12 | 2606,26 | 74,5 | 73,12 | |

| Итого | 3373,23 | 3498,26 |

Как видно из таблицы 19, в структуре полной себестоимости в 2011-2013 г. изменялся удельный вес материальных затрат, однако в 2011-2013 гг. его доля одинакова, сократился удельный вес оплаты труда в связи с сокращением численности персонала.

Рисунок 3 – Динамика себестоимости ООО «Экспресс – мода»

Проведем анализ динамики затрат на рубль товарной продукции Затраты на рубль произведенной продукции – это показатель, который, во-первых, является универсальным и характеризует уровень себестоимости продукции в целом по предприятию и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Расчеты затрат на рубль произведенной продукции приводятся в таблице 20.

Таблица 20 - Динамика затрат на 1 руб. товарной продукции

| Наименование показателя | стоимостная оценка, тыс. руб. | горизонтальный анализ | трендовый анализ | ||||

| изменения, в % | изменения, в % | ||||||

| 2012/ | 2013/ | 2012/ | 2013/ | ||||

| Товарная продукция, тыс. руб. | |||||||

| Полная себестоимость товарной продукции, тыс. руб. | 3373,23 | 3498,26 | |||||

| Затраты на 1 рубль товарной продукции, рубль | 0,95 | 0,88 | 0,83 |

Из таблицы 20 видно, что затраты на 1 рубль товарной продукции за три года находится на одном уровне (0,95; 0,88; 0,83).В 2013 году затраты на 1 рубль товарной продукции снижаются на 0,05, что составляет 6%. В общей динамике затраты также снижаются на 13%. Такое положение вещей отражается на прибыли предприятия.

Рисунок 4 – Динамика затрат на 1 руб. товарной продукции

Не нашли, что искали? Воспользуйтесь поиском: