ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Исторические аспекты становления налоговой системы Российской Федерации

Современная налоговая система России начала складываться в начале 1990-х годов в условиях активных рыночных преобразований в стране. 27 декабря 1991 года был принят закон Российской Федерации № 2118-1 «Об основах налоговой системы в Российской Федерации». В 1992 г. вступил в силу рад законов: о налоге на добавленную стоимость, об акцизах разработана принципиально новая редакция нормативной базы по налогу на прибыль, сформированы поимущественные налоги, введена новая версия подоходного налога с физических лиц. Эти налоги были введены вместо действовавшей в советской экономике модели прямого распределения прибыли государственных предприятий и некоторых налогов с населения. На протяжении всего периода рыночных преобразований российская налоговая система подвергалась множеству изменений, уточнений и модификаций, однако основные элементы и принципы построения этой системы в целом сохранились и в настоящее время.

21 ноября 1992 года Указом Президента РФ была образована самостоятельная Государственная налоговая служба РФ (раннее она входила в состав Министерства финансов), на которую были возложены основные функции по разработке и реализации налоговой политики в стране.

Налоговая система Российской Федерации периода 1992 г. включала 4 группы налогов:[16]

1. Общегосударственные налоги и сборы, определяемые законодательством РФ.

2. Республиканские налоги и сборы республик в составе РФ, национально-государственных и административных образований, устанавливаемые законами этих республик и решениями государственных органов этих образований.

3. Местные налоги и сборы, устанавливаемые местными органами государственной власти в соответствии с законодательством РФ и республик в составе РФ.

4. Общеобязательные республиканские налоги и сборы республик в составе РФ и общеобязательные местные налоги и сборы.

Во время существования СССР общий уровень цен в сфере производства был существенно ниже уровня потребительских цен, поэтому эта разница цен, в основном, отчислялась в пользу государства и носила название налога с оборота. Налог с оборота в 1937 года составлял примерно 2/3 доходов бюджета, затем его доля постепенно сокращалась. В 1992 году, одновременно с либерализацией цен был отменен налог с оборота (лишь несколько товаров составляли исключения). В процессе выравнивания производственных и потребительских цен освободившуюся ренту присваивали частные посредники. [19]

В 1992 году ставка налога на прибыль составляла 32 %, за исключением прибыли от посреднических операций, а также прибыли бирж и брокерских контор, для которых была установлена ставка 45 %. Сельскохозяйственные производители не платили налог на прибыль. Дивиденды по акциям, проценты по облигациям и другим ценным бумагам облагаются у источника выплаты по ставке 15 %.

Эффективная ставка налога на прибыль составила 28,6 % в 1992 году. Низкая величина эффективной ставки налога на прибыль объясняется, во-первых, слабостью налоговых инспекций они не могли воспрепятствовать большому числу умышленных и неумышленных нарушений в учете. Кроме того, в условиях высокой инфляции (в 26 раз за год) должна была в значительной степени сказаться описанная выше практика неуплаты авансовых платежей по налогу на прибыль. поступления налога на прибыль за 1992 год составили 8,9 % ВВП.

В 1992 году большинство предприятий не стремилось уклоняться от налогов. Более того, нередко финансовые службы предприятий не предпринимали даже совершенно законных действий по снижению суммы уплачиваемых налогов за счёт оптимизации бухгалтерской отчётности. Первоначальное терпимое отношение к ужесточению налогового режима объяснялось несколькими причинами. Во-первых, большинство предприятий, в особенности из госсектора, привыкло быть законопослушными. Предприятия традиционно видели в государстве хотя и не идеального, но партнера, который в критическую минуту окажет помощь. Многие директора совершенно искренне полагали, что запредельные налоговые ставки являются временным «перегибом», который вскоре будет исправлен. Некоторые из них даже обращались с соответствующими призывами в правительство, ожидая, что к ним прислушаются. Во-вторых, в 1992 году в России ещё сохранялись некоторые элементы прямого государственного участия в экономических процессах. Благодаря этому довольно многие предприятия получали за счет бюджета льготные кредиты и индивидуальные налоговые скидки, им предоставлялись льготы во внешнеэкономической деятельности и т. д. Все это позволяло смягчать нехватку оборотных средств и более терпимо относиться к высоким налогам. В-третьих, утратив свои финансовые накопления, многие предприятия при этом сумели сохранить довольно значительные материальные резервы: парк машин и оборудования, земли, здания, сооружения, запасы сырья и полуфабрикатов. Эти ресурсы, благодаря тому, что их можно было продавать, обменивать и сдавать в аренду, тоже сыграли роль демпфера в сложной финансовой ситуации. Кроме того, внутренние цены на энергоресурсы и транспорт в 1992 году ещё были относительно низки и не столь сильно сказывались на уровне издержек, как впоследствии.[20]

В 1992 году произошло резкое усиление налогового бремени, были произведены следующие изменения в налогообложении [20]:

ü Введены НДС и спецналог, совокупная ставка которых установлена в 28 % к добавленной стоимости.

ü Начисления на фонд заработной платы установлены в размере 39 % от фонда заработной платы

ü активное формирование основ российской налоговой системы, заложенных законами Российской Федерации, принятыми в конце 1991 года.

ü Постановлением правительства России от 24 декабря 1991 года № 60 с 1 января 1992 года предприятиям было предоставлено право вводить индексацию амортизационных отчислений в связи с происшедшим изменением цен с коэффициентом 2.0 по основным фондам, введённым в эксплуатацию до 1 января 1992 года, с последующим отнесением этих сумм на резервы предстоящих расходов и платежей. Но с 1 июля 1992 года постановлением правительства России от 14 августа 1992 года № 595 индексация была отменена в связи с переоценкой основных фондов. На основании этого постановления разрешается применение повышающих коэффициентов амортизации (ускоренная амортизация) предприятиями, реализующими значительные инвестиционные программы по техническому перевооружению производства, по согласованию с министерством экономики России и министерством финансов России.[21]

20 марта 1992 года министерством финансов России было утверждено положение «О бухгалтерском учёте и отчётности в Российской Федерации», установившим единые методологические основы бухгалтерского учёта на территории России.[5]

За 1992 год общая сумма налоговых поступлений составила 28,3 % ВВП.

Основные налоги российской налоговой системы были определены Законом об основах налоговой системы в 1992 г (табл. 2.1).В общей сложности Законом об основах налоговой системы предусматривается 42 налога и сбора (при взимании налога с продаж — 26), а НК РФ — 28 (при взимании налога на недвижимость – 25). Это несоответствие законодательной базы прослеживается в табл. 2.2 [3].

В 1993 году налоговые ставки составляли:[20]

Ø Налог на прибыль — 32 % к валовой прибыли

Ø НДС + спецналог — 20 % к добавленной стоимости (по сравнению с 1992 годом ставка снижена на 8 процентных пунктов)

Ø Начисления на фонд заработной платы — 39 % от фонда заработной платы

Таблица 2.1- Налоги российской налоговой системы 1992 г.

| Отнесение налогов согласно Закону об основах налоговой системы в 1992 г | ||

| Федеральные | Республик в составе РФ и краев, областей, автономной области, автономных округов | Местные |

| 1. налог на добавленную стоимость; 2. акцизы на отдельные группы и виды товаров; 3. налог на доходы банков; 4. налог на доходы от страховой деятельности; 5. налог с биржевой деятельности (биржевой налог); 6. налог на операции с ценными бумагами; 7. таможенная пошлина; 8. отчисления на воспроизводство минерально-сырьевой базы; 9. платежи за пользование природными ресурсами; 10. подоходный налог (налог на прибыль) предприятий; 11. подоходный налог с физических лиц; 12. налоги, служащие источниками образования дорожных фондов: налог на реализацию горюче-смазочных материалов; налог на пользователей автомобильных дорог; налог с владельцев транспортных средств; налог на приобретение автотранспортных средств; акцизы с продажи автомобилей; 13. гербовый сбор; 14. государственная пошлина; 15. налог с имущества, переходящего в порядке наследования и дарения; 16. сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний. | 1. налог на имущество предприятий;лесной доход; 2. плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. | 1. налог на имущество физических лиц; 2. земельный налог; 3. регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица; 4. налог на строительство объектов производственного назначения в курортной зоне; 5. курортный сбор; 6. сбор за право торговли; 7. целевые сборы с граждан и предприятий, учреждений, организаций на содержание милиции, на благоустройство территорий и другие цели; 8. налог на рекламу и еще 14 различных налогов. |

Таблица 2.2 - Налоги российской налоговой системы 1992 г.

| Вид налога | |

| Согласно Закону об основах налоговой системы | Согласно Налоговому Кодексу РФ |

| Федеральные налоги | |

| статья 19 | статья 13 |

| 1. НДС; 2. акцизы; 3. налог на доходы физических лиц; 4. единый социальный налог (ЕСН); 5. налог на операции с ценными бумагами; 6. таможенная пошлина; 7. платежи за пользование природными ресурсами; 8. налог на прибыль организаций; государственная пошлина; 9. налог с имущества; 10. сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний; 11. налог на игорный бизнес; 12. плата за пользование водными объектами; 13. сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции; 14. налог на добычу полезных ископаемых. | 1. налог на добавленную стоимость (НДС); 2. акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3. налог на прибыль (доход) организаций; 4. налог на доходы от капитала; 5. подоходный налог с физических лиц; 6. взносы в государственные социальные внебюджетные фонды; 7. государственная пошлина; 8. таможенная пошлина и таможенные сборы; 9. налог на пользование недрами; 10. налог на воспроизводство минерально-сырьевой базы; 11. налог на дополнительный доход от добычи углеводородов; 12. сбор за право пользования объектами животного мира и водными биологическими ресурсами; 13. лесной налог; 14. водный налог; 15. экологический налог; 16. федеральные лицензионные сборы. |

| Региональные налоги | |

| статья 20 г | статья 14 |

| 1. налог на имущество предприятий; 2. лесной доход; 3. сбор на нужды образовательных учреждений, взимаемый с юридических лиц; 4. налог с продаж; 5. транспортный налог. | 1. налог на имущество организаций; 2. налог на недвижимость; 3. дорожный налог; 4. транспортный налог; 5. налог с продаж; 6. налог на игорный бизнес; 7. региональные лицензионные сборы. |

| Местные налоги | |

| статья 21 | статья 15 |

| 1. налог на имущество физических лиц; 2. земельный налог; 3. регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; 4. курортный сбор; 5. целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели; 6. налог на рекламу; 7. налог на строительство объектов производственного назначения в курортной зоне;. 8. сбор за право торговли; 9. налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров; 10. сбор с владельцев собак; 11. лицензионный сбор за право торговли винно-водочными изделиями; 12. лицензионный сбор за право проведения местных аукционов и лотерей; 13. сбор за выдачу ордера на квартиру; 14. сбор за парковку автотранспорта; 15. сбор за право использования местной символики; сбор за участие в бегах на ипподромах; 16. сбор за выигрыш на бегах; 17. сбор с физических лиц, участвующих в игре на тотализаторе на ипподроме; 18. сбор со сделок, совершаемых на биржах; 19. сбор за право проведения кино- и телесъемок; 20. сбор за уборку территорий населенных пунктов; 21. сбор за открытие игорного бизнеса. | 1. земельный налог; 2. налог на имущество физических лиц; 3. налог на рекламу; 4. налог на наследование или дарение; 5. местные лицензионные сборы. |

Наиболее существенные изменения были внесены в налоговую систему России в 1999-2001 гг., когда были приняты и вступили в действие часть первая НК РФ (с 1 января 1999 г.) и ряд глав части второй НК РФ. Именно этот этап в современной экономической литературе рассматривается как масштабная налоговая реформа.

С 1992 по 1995 г. функционирования российской налоговой системы и далее вплоть до 1998 г., несмотря на рост общего числа налогов, наблюдалось существенное падение налоговых доходов консолидированного бюджета относительно ВВП. Фактически налоговая система в этот период не обеспечивала государству возможность финансирования непроцентных расходов в полном объеме.

Период 1996—1997 гг. характеризовался относительной стабилизацией налоговых поступлений на довольно, низком уровне. В 1997 году на территории России действовало более 40 налогов и сборов, уплачиваемых физическими и юридическими лицами. Налоговые доходы бюджетной системы едва превышали 21% ВВП, а в кризисном 1998 г. опустились даже ниже этой отметки и составили всего 20,3% ВВП. Непроцентные расходы в этот период составляли 27-28%, а в 1998 г. — 24% ВВП. В значительной степени именно этот разрыв между налоговыми доходами и непроцентными расходами лежал в основе построения финансовой пирамиды ГКО—ОФЗ, закончившейся финансовым крахом и кризисом 1998 г. [6].

Несоответствие между суммой налоговых доходов и непроцентных расходов являлось следствием не только неэффективности налоговой системы, которая не обеспечивала необходимый для финансирования расходов объем доходов, но и неэффективного и завышенного по отношению к возможностям экономики объема государственных обязательств перед населением.

С 1 января 1999 году вступила в действие первая (общая) часть Налогового кодекса РФ, которой были определены права и обязанности участников налоговых правоотношений, регламентирован процесс исполнения обязанности по уплате налогов, правила налогового контроля, ответственность за налоговые правонарушения, введены в обращение важные дефиниции и новые инструменты. В 1999 году налоговые доходы федерального бюджета России составили 10,7 % ВВП.

Основными характерными чертами налоговой системы России в начале периода рыночных преобразований, условно датируемого 1992—1999 гг., являлись[6]:

1. Налоговая база российского бюджета строилась с опорой на два ключевых налога: налог на добавленную стоимость и налог на прибыль предприятий. Вплоть до настоящего времени эти налоги остаются лидерами по объемам поступлений в бюджет.

2. Доминирующее положение в налоговой системе стали занимать косвенные налоги. Причем если в первые годы формирования налоговой системы еще можно было говорить о некотором «конкурировании» прямого и косвенного налогообложения, то со временем все отчетливее проявлялся акцент на косвенное налогообложение (НДС, акцизы, таможенные пошлины).

3. Прямые налоги с населения оставались на относительно невысоком уровне на протяжении всего рассматриваемого периода, что в значительной мере было связано с невысокими показателями доли оплаты труда в ВВП.

4. В России были введены поимущественные налоги, ранее в явном виде не применявшиеся: налог на имущество предприятий, налог на имущество физических лиц, налог с имущества, переходящего в порядке наследования и дарения.

5. В России начинает формироваться традиционная для рыночных экономик модель налогообложения внешнеэкономической деятельности. Происходит отказ от самостоятельных налогов на экспорт и импорт и оформление таможенных пошлин как основного налогового инструмента в этой сфере.

6. Использование крайне тяжелых для большинства налогоплательщиков «оборотных налогов».

Начиная с 2000 года началась масштабная налоговая реформа, были приняты первые главы второй части Налогового кодекса РФ.

В 2000 году кроме подоходного налога с физических лиц, взимаемого по базовой ставке 12 % и предельной ставке 30 %, и отчислений в Пенсионный фонд физическими лицами по ставке 1 %, работодатель уплачивал начисления на фонд оплаты труда: в Пенсионный фонд — 28 %; Фонд социального страхования — 5,4 %; Фонд обязательного медицинского страхования — 3,6 %; Фонд занятости — 1,5 %; Если учитывать только подоходный налог и платежи в социальные внебюджетные фонды, то суммарная ставка подоходного налогообложения (сумма подоходного налога и отчислений во внебюджетные фонды, деленная на сумму дохода, включающего налог, и отчислений во внебюджетные фонды)) составляла около 37,2 % при учёте базовой ставки подоходного налога в 12 % и около 50 % при учете прогрессивного характера шкалы ставок подоходного налога.[17]

В 2000 году поступления подоходного налога практически не рассматривались в качестве серьезного доходного источника бюджетной системы. Подоходным налогом и отчислениями в государственные социальные внебюджетные фонды реально облагались лишь доходы, выплачиваемые в виде легальной заработной платы, причем эта заработная плата была близка к совокупному доходу физического лица лишь для сравнительно низкооплачиваемых категорий населения.[18]

С 1 января 2001 года были введены четыре главы части второй Налогового кодекса Российской Федерации: «Налог на добавленную стоимость» (глава 21), «Акцизы» (глава 22), «Налог на доходы физических лиц» (глава 23), «Единый социальный налог» (глава 24). Согласно положению новой главы 23, была введена единая ставка налога на доходы физических лиц в размере 13 %. Эта ставка объединила в себе существовавшую ранее прогрессивную шкалу налогообложения доходов физических лиц (при уплате подоходного налога, ставка зависела от доходов и колебалась в пределах от 12 до 45 %) и 1 %, перечисляемого работниками со своей заработной платы в Пенсионный фонд РФ. Введенный Единый социальный налог (ЕСН) заменил существовавшие ранее взносы в государственные социальные внебюджетные фонды (Пенсионный фонд — 28 %; Фонд социального страхования — 5,4 %; Фонд занятости населения — 1,5 %; Фонд медицинского страхования — 3,6 %). Это позволило установить для плательщиков унифицированный порядок исчисления налоговой базы в виде выплат и иных вознаграждений, начисляемых работодателями в пользу работников. Глава 21 НК РФ определила новый порядок исчисления НДС.[22]

6 августа 2001 Путиным был подписан закон № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» (Налог на прибыль организаций в предыдущей редакции), который дополнил часть вторую Налогового кодекса главой 25 «Налог на прибыль организаций». Ставка налога на прибыль была снижена с 35 % до 24 %, при этом было принято решение отказаться от всех льгот (включая инвестиционную).[22]

В 2001 году произошли следующие изменения в части налогообложения:

Ø ЕСН заменил существовавшие ранее взносы во государственные социальные внебюджетные фонды.

Ø реформа подоходного налога, в результате которой была введена плоская шкала налогообложения со ставкой налога в 13 %.

Ø снижена ставка налога на пользователей автомобильных дорог с 2,5 % до 1 % от выручки, полученной от реализации продукции (работ, услуг).

По итогам 2001 г. был зафиксирован рост налоговых поступлений по подоходному налогу. Одним из факторов роста является то, что до реформирования налог уплачивался по ставке 12 %, поэтому ее увеличение на 1 % при предположении о неизменности налоговой базы или ее расширении привело к заметному росту поступлений (по различным оценкам, приблизительно на 0,1 % ВВП) даже несмотря на снижение предельной ставки налога для той части населения, которая платила налог по более высокой ставке (снижение поступлений приблизительно на 0,05 % ВВП). Кроме того, по оценкам, около 0,2 % ВВП роста поступлений подоходного налога был обусловлено расширением налоговой базы. [22]

С 1 января 2002 года вступили в действие новые главы части второй Налогового Кодекса Российской Федерации, регулирующие порядок исполнения и уплаты налога на прибыль организаций, налога на добычу полезных ископаемых, налога с продаж. Введение новых глав второй части Налогового кодекса РФ в действие позволило обеспечить снижение налоговой нагрузки примерно на 3 — 4 %.

Кардинальные изменения произошли в налоге на прибыль, что нашло отражение в главе 25 НК РФ. Таким образом, с 1 января 2002 г. была снижена совокупная ставка налога с 35 % до 24 % с одновременной отменой льгот. Эта ставка по новому режиму налогообложения едина для всех хозяйствующих субъектов. Реформирование действующего порядка налогообложения прибыли организаций включает либерализацию амортизационной политики для целей налогообложения, изменение правил переноса убытков на будущее, вычеты необходимых деловых расходов, осуществляемые для производства, продвижения на рынок и реализации товаров, снимаются ограничения на расходы по рекламе, по отдельным видам добровольного страхования, по отнесению процентов по заемным средствам, полученным как от банков, так и от других организаций, увеличивается норматив по вычету из налоговой базы расходов на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями.[16]

По итогам 2002 было зафиксировано значительное сокращение поступлений по налогу на прибыль организаций, составившее около 22 % для величин в реальном выражении и 1,4 процентных пункта по отношению к ВВП.[17]

Основными факторами падения поступлений налога на прибыль в 2002 г. стали вступление в действие новых положений Налогового кодекса, относящихся к данному налогу, в частности, изменение структуры и объема затрат (в сторону увеличения), принимаемых к вычету при определении налоговой базы, снижение налоговой ставки, применение «переходного» положения, связанного с определением налоговой базы по методу начисления, изменение начисления амортизации, а также общее снижение чистого финансового результата деятельности предприятий.[17]

В 2002 году была введена в действие глава части второй Налогового кодекса Российской Федерации: 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)». Таким образом, созданным специальным режимом смогли воспользоваться те хозяйства, выручка которых не менее чем на 70 % обеспечена за счет реализации сельскохозяйственной продукции.[16]

В целях совершенствования налогообложения пользования природными ресурсами, расширения практики применения рентных принципов налогообложения в этой сфере деятельности также введён налог на добычу полезных ископаемых (глава 26 НК РФ) с одновременной отменой действовавших налогов за пользование недрами, отчислений на воспроизводство минеральносырьевой базы и акциза на нефть.[16]

Также в 2002 году Федеральным законом N 182-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» был введена в действие глава 29 части второй Налогового кодекса РФ, устанавливающая региональный налог на игорный бизнес. Плательщиками данного налога являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, связанную с извлечением ими доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари. В качестве объектов налогообложения устанавливаются игровой стол, игровой автомат, касса тотализатора, касса букмекерской конторы. Ставки данного налога устанавливаются субъектами Российской Федерации в пределах, установленных Налоговым кодексом Российской Федерации. Дополняемая глава Налогового кодекса Российской Федерации вступила в силу только с 1 января 2004 года. До этого момента Федеральным законом были предусмотрены переходные нормы, устанавливающие временный порядок уплаты налога на игорный бизнес. Федеральный закон направлен на соблюдение прав и защиту интересов налогоплательщиков и обеспечение стабильных налоговых поступлений в федеральный бюджет, осуществление экономического роста в Российской Федерации

С 1 января 2003 года был введён транспортный налог (глава 28 НК РФ) и отменены налог на пользователей автомобильных дорог и налог с владельцев транспортных средств. Транспортный налог устанавливается законами субъектов Российской Федерации, которые определяют ставки налога в пределах, установленных Кодексом (шкала ставок дифференцирована в зависимости от мощности двигателя транспортного средства).

В 2003 году банки освобождены были от обязанности сообщать в налоговые органы обо всех операциях физических лиц на сумму более 10 тысяч долларов. Был отменён налог с валютообменных операций в размере 1 %, что вывело из теневого оборота значительные денежные суммы.

В 2003 году правительство в одобрило представленный Минфином план налоговой реформы на 2003—2005 годы, были приняты основные предложения Министерства финансов РФ в области реформирования налоговой системы на 2004—2006 гг.

Изменения с 1 января 2004 года:[21]

ü отмена налога с продаж;

ü снижение ставки налога на добавленную стоимость (НДС) с 20 до 18 %;

ü отмена акциза на природный газ и введения вместо него ставки налога на добычу полезных ископаемых в размере 193 рублей за 1000 кубометров, а также увеличение экспортной пошлины на природный газ с 5 до 20 %;

ü отмена налогового контроля за расходами физических лиц (при приобретении ими недвижимого имущества, транспортных средств, акции, ценных бумаг, культурных ценностей, золота в слитках);

ü увеличение при налогообложении доходов граждан имущественного налогового вычета с 600 тыс. руб. до 1 млн руб. при использовании ими указанных средств на строительство или приобретение жилья.

В 2005 году доля налоговых доходов в ВВП России составила 36,9 %., поступления от налога на прибыль составили 6,2 % ВВП, от НДФЛ — 3,3 % ВВП, от НДС — 6,82 % ВВП, от акцизов 1,2 % ВВП, ЕСН в федеральный бюджет — 1,24 % ВВП. Налоговые доходы федерального бюджета России составили 21,0 % ВВП.[21]

Начиная с 2007 г. в соответствии с Федеральным законом от 6 июня 2005 г. № 58-ФЗ организации получили право в полном размере уменьшать налоговую базу текущего года на сумму убытков, полученных в предыдущем году.

С 2007 года вступили в силу решения в области реформирования системы акцизного налогообложения, которые были приняты с учетом накопленного опыта применения акцизов в России, а также с учетом опыта зарубежных стран. На администрирование акцизов на алкогольную продукцию в 2007 году оказали влияние изменения в налоговое и иное законодательство, связанные с уточнением введенного в 2006 г. нового механизма контроля за оборотом алкогольной и спиртосодержащей продукции.

С 2007 года акциз на табачные изделия взимается не только по комбинированной ставке, включающей специфическую и адвалорную компоненты, но адвалорная компонента акцизной ставки исчисляется от максимальной розничной цены, определяемой производителем

Налоговая реформа, проведенная в 2000–2002 годах, и ее уточнение в 2003–2007 годах были частью «Стратегии развития Российской Федерации до 2010 года», называемой также «программой Грефа» (руководителя Центра стратегических разработок, впоследствии министра экономического развития и торговли). Если в идеологическом отношении эта программа знаменовала собой следующий этап после программы Е. Т. Гайдара 1992 года, то в содержательном плане она была непосредственно связана с программой правительства «молодых реформаторов», изложенной в Послании Президента РФ Федеральному Собранию в марте 1997 года. Налоговая реформа 2000-х годов стала самой успешной реформой этого периода: значительно снизились налоговые ставки, упростился механизм обложения, увеличилась нейтральность налоговой системы. Сократилось количество налогов и сборов: в 1990-х годах существовало 53 вида налогов и сборов, в первоначальной редакции главы 2 Налогового кодекса – 28 (16 федеральных, 7 региональных и 5 местных), после 2004 года – 14 (9 федеральных, 3 региональных, 2 местных налога). При этом удалось существенно увеличить фискальные поступления в бюджет. [23]

В октябре 2008 года в правительстве началось обсуждения трансформации единого социального налога (ЕСН) в страховые платежи, было принято решение о снижении налога на прибыль на 20 % с 2009 г.

В 2000–2007 годах сильно менялись поступления налога на прибыль организаций в реальном выражении и в долях ВВП (рисунок 2.1) [23].

Рисунок 2.1 - Динамика поступлений налога на прибыль организаций в бюджетную систему в 2000–2007 годах, % ВВП

Один из важнейших результатов налоговой реформы – поэтапная отмена экономически неэффективных оборотных налогов. С 2001 года отменили налог на содержание жилищного фонда и объектов социально-культурной сферы (1,5% выручки от реализации), ставку налога на пользователей автодорог снизили с 1,25–3,75 до 1% оборота, а в 2003 году его полностью ликвидировали [23].

Чтобы компенсировать потери от отмены налога на содержание жилищного фонда и объектов социально-культурной сферы, в 2001 году ввели муниципальный налог на прибыль организаций со ставкой не выше 5%, хотя ожидаемого результата это не принесло. В 2001 году ввели акцизы на дизельное топливо и моторные масла, а также резко повысили акцизы на бензин, что компенсировало потери от снижения ставки по налогу на пользователей автодорог.

Отмена оборотных налогов расширила базу по налогу на прибыль организаций: в 2001 году поступления по нему выросли на 0,36% ВВП, а в 2003 году – еще на 0,12% ВВП (таблица 2.3)[23]. Кроме того, в 2003 году вступили в силу дополнительные меры, направленные на замещение выпадающих от отмены оборотных налогов доходов. Стали индексироваться ставки акцизов, одновременно часть их взимания была перенесена на конечное потребление. Ставки земельного налога повысились в 1,8 раза с передачей федеральной части поступлений в региональные бюджеты.

Таблица 2.3 - Влияние отмены оборонных налогов и компенсирующих мероприятий на налоговую нагрузку, % ВВП

| Изменение налоговой нагрузки из-за отмены оборотных налогов | -2,04 | -2,04 | -3,34 | -3,34 | -3,34 | -3,34 | -3,34 |

| Увеличение поступлений залога на прибыль | +0,36 | +0,27 | +0,37 | +0,47 | +0,57 | +0,58 | +0,61 |

| Введение акцизов на дизельное топливо, моторные масла, повышение акцизов на бензин в 2001 году, индексация ставок и изменение порядка взимания акцизов в 2003 году | +0,26 | +0,23 | +0,59 | +0,33 | +0,25 | +0,22 | +0,20 |

| Увеличение поступлений НДС при росте акцизов | +0,05 | +0,05 | +0,12 | +0,06 | +0,05 | +0,04 | +0,04 |

| Итого изменение доходов бюджета | -1,37 | -1,49 | -2,26 | -2,48 | -2,47 | -2,5 | -2,49 |

Влияние налоговой реформы на поступления основных налогов представлено в таблице 2.4,2.5 [23, 24].

Таблица 2.4 - Влияние налоговой реформы на поступления отдельных налогов в 2001–2007 годах, % ВВП

| Налог | |||||||

| Единый социальный налог | 5,79 | 6,89 | 6,61 | 6,29 | 5,45 | 5,48 | 5,60 |

| Налог на прибыль организаций | 5,75 | 4,28 | 3,98 | 5,09 | 6,16 | 6,21 | 6,58 |

| Налог на добавленную стоимость | 7,17 | 6,96 | 6,66 | 6,30 | 6,18 | 5,68 | 6,86 |

| НДФЛ | 2,86 | 3,31 | 3,34 | 3,37 | 3,27 | 3,47 | 3,84 |

Таблица 2.5 - Влияние реформы основных налогов* на уровень налоговой нагрузки, % ВВП

| Фактор | |||||||

| Отмена оборотных налогов и налога с продаж** | -1,68 | -1,77 | -2,97 | -3,22 | -3,12 | -3,11 | -3,08 |

| Реформа НДФЛ | +0,80 | +0,92 | +0,96 | +0,94 | +0,91 | +0,97 | +1,46 |

| Реформа ЕСН** | 0,00 | 0,00 | 0,00 | 0,00 | -0,89 | -0,89 | -0,86 |

| Реформа налога на прибыль организаций*** | -1,09 | -1,01 | -1,3 | -1,47 | -2,13 | -2,25 | |

| Реформа НДС | -0,16 | +0,23 | +0,28 | -0,37 | -0,62 | -1,94 | -1,03 |

| Итого изменение доходов бюджетной системы | -1,04 | -1,71 | -2,74 | -3,95 | -5,19 | -7,1 | -5,76 |

| Справочно: Нефтегазовые доходы федерального бюджета (НДПИ на нефть и газ природный и экспортные пошлины на энергоносители) | +3,8 | +4,7 | +5,2 | +5,4 | +6,6 | +10,2 | +11,1 |

* Не учтено влияние изменения законодательства на поведение хозяйствующих субъектов (за исключением принятия решения о легализации доходов).

** С учетом частичной компенсации выпадающих доходов за счет роста базы по налогу на прибыль организаций.

*** Без учета расширения налоговой базы из-за отмены налога с продаж и оборотных налогов, снижения базовой ставки ЕСН, а также без учета сужения налоговой базы из-за изменения ставок НДПИ и экспортных пошлин.

Основными направлениями налоговой политики на 2013 год и плановый период 2014 и 2015 годов, одобренными Правительством Российской Федерации в 2012 году, предусматривалась реализация налогового маневра, который заключался в снижении налоговой нагрузки на труд и капитал и ее повышении на потребление, включая дорогую недвижимость, на рентные доходы, возникающие при добыче природных ресурсов, а также в переходе к новой системе налогообложения недвижимого имущества.

В части мер налогового стимулирования планировалось внесение изменений в законодательство о налогах и сборах по следующим направлениям [26]:

1. Поддержка инвестиций и развития человеческого капитала.

2. Совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, а также иных финансовых операциях.

3. Совершенствование специальных налоговых режимов для малого предпринимательства.

4. Развитие взаимосогласительных процедур в налоговых отношениях.

5. Налогообложение добычи полезных ископаемых.

В части мер, предусматривающих повышение доходов бюджетной системы Российской Федерации, планировалось внесение изменений в законодательство о налогах и сборах по следующим направлениям [26]:

1. Налогообложение добычи углеводородного сырья.

2. Акцизное налогообложение.

3. Введение налога на недвижимое имущество для физических лиц.

4. Налогообложение престижного потребления.

5. Оптимизация налоговых льгот по региональным и местным налогам.

6. Совершенствование налога на прибыль организаций.

7. Совершенствование налогового администрирования.

При разработке мер в области налоговой политики, которые предполагалось реализовать в 2014 – 2016 годах- продолжена реализация целей и задач, предусмотренных в предыдущие годы, внесение существенных изменений в структуру налоговой системы, а также введение новых налогов в среднесрочном периоде, не предполагается. Дальнейшее совершенствование налоговой системы должно реализовываться в направлении настройки существующей системы налогообложения, мобилизации дополнительных доходов за счет улучшения качества налогового администрирования, сокращения теневой экономики, изъятия в бюджет сверхдоходов от благоприятной внешнеэкономической конъюнктуры.

В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

1. Поддержка инвестиций и развитие человеческого капитала.

2. Совершенствование налогообложения финансовых инструментов и создание Международного финансового центра.

3. Упрощение налогового учета и его сближение с бухгалтерским учетом.

4. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

5. Совершенствование налогообложения торговой деятельности.

6. Налогообложение добычи природных ресурсов.

В части мер, предусматривающих повышение доходов бюджетной системы Российской Федерации, планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

1. Совершенствование налогообложения недвижимого имущества для физических лиц.

2. Совершенствование налогообложения недвижимого имущества организаций.

3. Акцизное налогообложение.

4. Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций.

5. Совершенствование налогового администрирования.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

К налоговым доходам бюджетов субъектов РФ относятся:

- собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а про пропорции их распределения между бюджетом субъекта РФ и местными бюджетами — законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом № 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации" с изм., внесенными Федеральными законами № 150-ФЗ, № 199-ФЗ);

- отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и других обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ. Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также от закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам по нормативам, утверждаемым законодательными или представительными органами субъектов РФ на очередной финансовый год.

Законодательные органы власти субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, установленных налоговым законодательством. Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год. Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и других обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающей в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и при соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга субъекта РФ.

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления. В местные бюджеты полностью поступают также доходы от продажи имущества, находящегося в муниципальной собственности. Другие неналоговые доходы поступают в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления.

К налоговым доходам местных бюджетов относятся:

- собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством Российской Федерации;

- отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерацией и субъектам РФ;

- государственная пошлина, кроме государственной пошлины, зачисляемой в доходы федерального бюджета,— по нормативу 100% по местонахождению кредитной организации, принявшей платеж.

Неналоговые доходы местных бюджетов формируются, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей, — в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Доходы местных бюджетов могут быть переданы другим местным бюджетам по ставкам или нормативам, определяемым правовыми актами органов местного самоуправления. Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, которыми они наделены в соответствии с налоговым законодательством Российской Федерации. Правовые акты органов местного самоуправления о внесении изменений и дополнений в налоговое законодательство Российской Федерации в пределах их компетенции, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения местного бюджета на очередной финансовый год.

Внесение изменений и дополнений в правовые акты о местных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, возможно только путем внесения соответствующих изменений и дополнений в решение о местном бюджете на текущий финансовый год. Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, установленных правовыми актами органов местного самоуправлений о бюджете. Органы местного самоуправления определяют порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и при соблюдении предельного размера дефицита местного бюджета и размера муниципального.

Министерство финансов РФ получает основные макроэкономические показатели от министерства экономического развития и торговли, и на основе этих показателей рассчитывается общая сумма доходов федерального бюджета и консолидированного бюджета РФ. Основной метод, который применяется – экстраполяция сложившихся тенденций развития доходов с учетом возможного повышения собираемости налогов и изменения порядка определения налоговой базы и ставок налога на очередной год. Одновременно с этим министерство финансов определяет поступления по каждому виду налоговых и неналоговых платежей. Расчеты налоговых поступлений основаны на планировании налоговой базы, средних ставок налогов и коэффициентов собираемости.

По каждому налогу имеется собственная методика планирования, которая в основном отличается особенностями определения налоговой базы. На практике используются два основных способа расчета налоговой базы.

Первый - прямое определение отдельных показателей, которые составляют налоговую базу. Такой способ применяется в случае, если налоговая база состоит из небольшого количества элементов. В частности, таким образом, определяется налоговая база по НДФЛ. При расчете налоговой базы определяется плановый фонд оплаты труда работников, прочие доходы физических лиц и средние размеры вычетов, которые используются при расчете этого налога.

Второй способ – аналитический. Он связан с экстраполяцией тенденций развития налоговой базы. Налоговая база определяется методами статистического или математического программирования и экономико-математических моделей. Таким способом определяется налоговая база по НДС, акцизам.

1. Определяется налоговая база

2. После расчета налоговой базы определяется средняя ставка налога на очередной год.

Если по налогу используется несколько ставок, то средняя ставка рассчитывается по текущему году как отношение ожидаемых поступлений налога к налоговой базе, умноженное на 100.

Возможно также применение отдельных видов ставок по соответствующей налоговой базе.

Учитывается также коэффициент собираемости налогов. При этом определяется возможное повышение собираемости в следующем финансовом году.

Сумма поступлений налога на следующий год определяется по формуле:

где  – налоговая база;

– налоговая база;

– средняя ставка налога

– средняя ставка налога

– коэффициент собираемости налога.

– коэффициент собираемости налога.

Если налог относится к регулирующим (распределяется между бюджетами), то при его планировании также определяются нормативы отчислений в бюджеты.

Неналоговые доходы также планируются министерством финансов и территориальными финансовыми органами на основе данных, которые предоставляют министерства и ведомства, обеспечивающие поступление этих средств в бюджет.

Структура доходов федерального бюджета по видам доходных источниковРФ по данным Росстата и Федерального казначейства за период 2011 -2014 гг представлена в таблицах 2.6 - 2.5 [25].

Таблица 2.6 - Структура доходов федерального бюджета по видам доходных источников в 2011 году.

| Наименование показателя | Величина показателя, млрд. руб | В % к ВВП |

| Всего доходов | 11 366,0 | 20,3 |

| Доходы от внешнеэкономической деятельности | 4 664,7 | 8,3 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 2 046,9 | 3,7 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 1 985,0 | 3,5 |

| Налоги на товары, ввозимые на территорию российской федерации | 1 543,8 | 2,8 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 380,1 | 0,7 |

| Прочее | 745,5 | 1,3 |

Таблица 2.7 - Структура доходов федерального бюджета по видам доходных источников в 2012 году.

| Наименование показателя | Величина показателя, млрд. руб | В % к ВВП |

| Всего доходов | 12 853,7 | 20,7 |

| Доходы от внешнеэкономической деятельности | 4 962,7 | 8,0 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 2 442,8 | 3,9 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 2 228,0 | 3,6 |

| Налоги на товары, ввозимые на территорию российской федерации | 1 713,0 | 2,8 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 543,3 | 0,9 |

| Прочее | 963,8 | 1,5 |

Рисунок 2.2 - Динамика налоговых поступлений 2011-2012 гг

Таблица 2.8 - Структура доходов федерального бюджета по видам доходных источников в 2013 году.

| Наименование показателя | Величина показателя, млрд. руб | В % к ВВП | Доля в общей величине доходов, % |

| Всего доходов | 13 019,9 | 19,7 | 100% |

| Доходы от внешнеэкономической деятельности | 5 011,0 | 7,6 | 38,5 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 2 554,8 | 3,9 | 19,6 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 2 329,3 | 3,5 | 17,9 |

| Налоги на товары, ввозимые на территорию российской федерации | 1 734,2 | 2,6 | 13,3 |

| Налоги на прибыль, доходы | 352,2 | 0,5 | 2,7 |

| Прочее | 1 038,5 | 1,6 | 8,0 |

Рисунок 2.3 - Структура доходов федерального бюджета по видам доходных источников в 2013 году, млрд руб

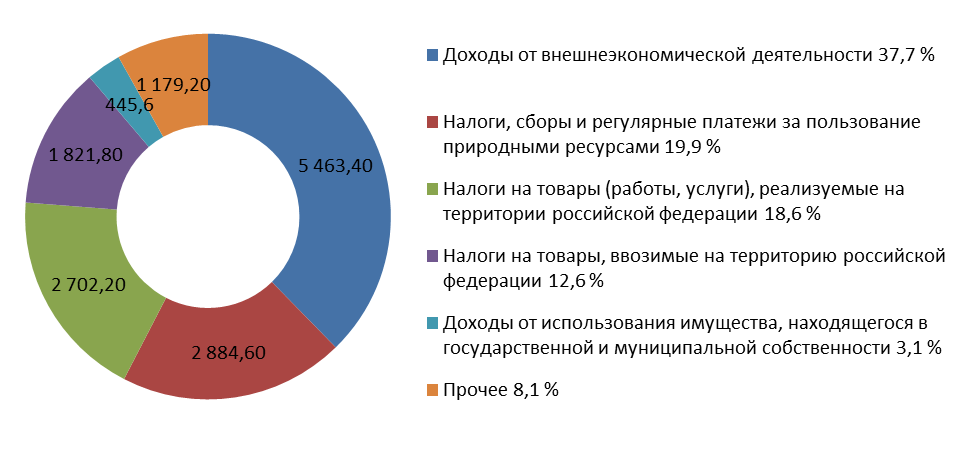

Таблица 2.9 - Структура доходов федерального бюджета по видам доходных источников в 2014 году.

| Наименование показателя | Величина показателя, млрд. руб | Доля в общей величине доходов |

| Всего доходов | 14 496,8 | 100% |

| Доходы от внешнеэкономической деятельности | 5 463,4 | 37,7 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 2 884,6 | 19,9 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 2 702,2 | 18,6 |

| Налоги на товары, ввозимые на территорию российской федерации | 1 821,8 | 12,6 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 445,6 | 3,1 |

| Прочее | 1 179,2 | 8,1 |

Рисунок 2.4 - Структура доходов федерального бюджета по видам доходных источников в 2014 году.

Структура доходов консолидированного бюджета и бюджетов субъектов РФ по состоянию на 01.03.2015 представлено в таблицах 2.10, 2.11 [25].

Таблица 2.10 - Структура доходов консолидированного бюджета по состоянию на 01.03.2015, млрд руб.

| Виды доходов | Консолидированный бюджет РФ и бюджет ГВБФ РФ | Федеральный бюджет | Бюджеты ГВБФ | Бюджеты терр. ГВБФ | Конс. бюджеты субъектов РФ |

| Всего доходов | 3 403,00 | 2 278,94 | 1 170,93 | 245,52 | 803,46 |

| Налог на прибыль организаций | 116,36 | 30,50 | 85,86 | ||

| Налог на доходы физических лиц | 346,82 | 346,82 | |||

| Страховые взносы на обязательное социальное страхование | 659,66 | 743,74 | 0,00 | ||

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ | 351,34 | 351,29 | 0,05 | ||

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 171,63 | 110,46 | 61,17 | ||

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ | 249,25 | 249,14 | 0,11 | ||

| Налоги на совокупный доход | 37,14 | 0,01 | 37,13 | ||

| Налоги на имущество | 68,32 | 68,32 | |||

| Налог на добычу полезных ископаемых | 468,38 | 460,72 | 7,66 | ||

| Таможенные пошлины | 596,69 | 596,69 | |||

| Безвозмездные поступления от других бюджетов бюджетной системы РФ | 0,00 | 78,33 | 451,64 | 256,25 | 215,19 |

| Прочие | 337,42 | 401,82 | -24,45 | -10,74 | -18,85 |

В структуре доходов консолидированного бюджета по состоянию на 01.03.2015 г наибольший удельный вес страховые взносы на обязательное социальное страхование (19%) и величина налоговых поступлений на добавленную стоимость (18%) (рисунок 2.5)

Рисунок 2.5 - Структура доходов консолидированного бюджета РФ по состоянию на 01.03.2015, %.

Рисунок 2.5 - Структура доходов консолидированного бюджета РФ по состоянию на 01.03.2015, %.

Таблица 2.11 - Консолидированные бюджеты субъектов РФ по состоянию на 01.03.2015

| Наименование показателя | Величина показателя, млрд. руб | Доля в общей величине доходов, % |

| Всего доходов | 803,5 | |

| Налог на доходы физических лиц | 346,8 | 43,2 |

| Налог на прибыль организаций | 85,9 | 10,7 |

| НАЛОГИ НА ИМУЩЕСТВО | 68,3 | 8,5 |

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 61,2 | 7,6 |

| НАЛОГИ НА СОВОКУПНЫЙ ДОХОД | 37,1 | 4,6 |

| Налог на добычу полезных ископаемых | 7,7 | 0,96 |

| Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации | 0,1 | |

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 0,1 | |

| Страховые взносы | - | |

| Таможенные пошлины | - | |

| Прочие доходы, включая безвозмездные поступления | 196,3 | 24,4 |

Применительно к Российской Федерации систему налогов необходимо характеризовать как совокупность федеральных, региональных и местных налогов. Статьями 13-15 Части первой НК РФ установлено 9 федеральных, 3 региональных и 3 местных налогов и сборов (табл. 2.3).

Таблица 2.3

Структура налогов и сборов Российской Федерации в 2015 г

| Вид налога | ||

| федеральные | Региональные | Местные |

| 1.Налог на добавленную стоимость 2.Акцизы 3.Налог на доходы физических лиц 4.Налог на прибыль организаций 5.Налог на добычу полезных ископаемых 6.Страховые взносы 7.Водный налог 8.Сборы за пользование объектами животного мира и за использование водных биологических ресурсов 9.Государственная пошлина | 1.Транспортный налог 2.Налог на имущество организаций 3.Налог на игорный бизнес | 1. Земельный налог 2. Налог на имущество физических лиц 3. Торговый сбор |

Федеральные налоги в Российской Федерации установлены налоговым законодательством и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов установлен НК РФ, но эти налоги вводятся в действие законами субъектов федерации и являются обязательными к уплате на территории соответствующего субъекта федерации. Вводя в действие региональные налоги, законодательные органы власти субъектов федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных федеральным законодательством, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы Региональных налогов установлены соответствующим федеральным законом. Таков же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами местного самоуправления.

По состоянию на 2015 год законодательно установлены специальные налоговые режимы, которые могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13 - 15 части 1 Налогового Кодекса:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения (введена с 2012 г).

Налоговая система считается достаточно эффективной при выполнении двух условий:

Если она обеспечивает налоговые доходы в объемах, достаточных для выполнения государством своих функций;

Если она способствует созданию финансовых условий возобновления воспроизводственных процессов.

Действуют две группы показателей эффективности налоговой системы:

1. Общие научно обоснованные показатели:

· доля налогов и других обязательных платежей в ВВП;

· доля налоговых поступлений в доходах бюджета;

· доля косвенных налогов в налоговых поступлениях бюджета;

· доля налогов от внешней торговли в налоговых доходах бюджета;

· уровень собираемости основных налогов;

· структура налоговых поступлений бюджета.

2.Специальные частные показатели:

· удельный вес налогов в объеме ВВП региона;

· коэффициент соотношения косвенных и прямых налогов;

· соотношение налогов, собранных с физических и юридических лиц;

· устойчивость налогового законодательства;

· роль отдельных налогов в формировании доходов бюджета;

· уровень дифференциации ставок налогов;

· уровень и размеры налоговых льгот;

· уровень сложности расчета налоговых баз;

· налоговые правонарушения и налоговые санкции.

Главным измерителем качества налоговой системы страны является показатель налоговой нагрузки или налогового бремени на налогоплательщика.

Не нашли, что искали? Воспользуйтесь поиском: