ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

На мировых биржах на 31.12. 2011 г.

| № | Биржа | Количество эмитентов |

| TMX Group | ||

| BME Spanish Exchanges | ||

| London SE Group | ||

| NASDAQ OMX | ||

| NYSE Euronext (US) | ||

| Tokio SE Group | ||

| Australian SE | ||

| Korea Exchange | ||

| Hong Kong Exchanges | ||

| Shenzhen SE | ||

| NYSE Euronext (Europe) | ||

| Shanghai SE | ||

| Taiwan SE Corp. | ||

| DeuescheBorce | ||

| BM&FBOVESPA |

Структура собственности французского рынка ценных бумаг отличается от аналогичных структур рынков Великобритании и Германии. Общее количество инвесторов, владеющих активами французского рынка ценных бумаг, достигает одиннадцати миллионом, значительная часть которых физические лица.

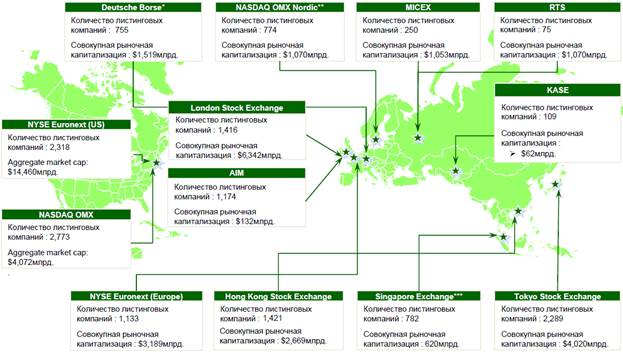

Рисунок 49. – Количество эмитентов, прошедших листинг на NYSE Euronext (Europe) и других мировых биржах на 01.09.2012

Наибольший интерес представляет рынок акций (см. рис. 50 и 51).

Рисунок 50. – Структура французского рынка акций, эмитенты

на 01.07.2012 г., млрд. евро, % [48]

Рисунок 51. – Структура французского рынка акций, инвесторы

на 01.07.2012 г., млрд. евро, % [49]

Самой многочисленной группой инвесторов, владеющих акциями (долевым участием в управлении) нефинансовых компаний, чьи бумаги представлены на бирже, являются сами нефинансовые компании. Существенную долю инвестиций в долевые ценные бумаги осуществляют банки. Но главную роль среди всех финансовых учреждений, вкладывающих свой капитал в акции во Франции, играют институты коллективного инвестирования – инвестиционные фонды. При этом доля иностранных инвесторов высока, как во всех европейских странах, к чему стремиться в перспективе и российский рынок ценных бумаг.

Традиционно относительно высокая доля в акционерном капитале французских компаний принадлежала государству.

Крупномасштабная программа приватизации предшествующего десятилетия привела к значительному сокращению доли государства в акционерном капитале. Тем не менее, по сравнению с другими странами, государственная доля по-прежнему значительна.

Владение акциями во Франции учитывается в системе ведения реестров самих компаний-эмитентов или на счетах депо специализированных банков. При этом услуги по хранению акций и обслуживанию операций с ними предоставляет центральный депозитарий Франции и одновременно международный центральный депозитарий ценных бумаг Euroclear.

Акционерные общества (société anonyme - SA) выпускают обыкновенные (actions ordinaires) и привилегированные (actions preferentielles) акции.

Привилегированные акции являются, как и во всем мире, неголосующими, но предоставляют своим владельцам преимущество: дивиденды по ним не могут быть ниже 7,5 % номинальной стоимости. Право голоса такие акции приобретают, если дивиденды по ним не выплачивались в полном размере в течение трех лет. Для их выпуска акционерное общество должно иметь чистую прибыль в течение двух лет. И доля акций этого типа не должна превышать 25% суммы оплаченного акционерного капитала.

Акции не имеют инвестиционных сертификатов, существуют в виде записей на счетах в центральном депозитарии и могут быть двух видов: предъявительские (titres au porteur) и именные (titre nominatif). Они свободно конвертируются из одних в другие.

Производные инструменты от акций:

а) сертификат акцийдля иностранных эмитентов, обращающийся за пределами Франции (certificat répresentatif d'actions en circulation exclusive hors de France); бумага должна пройти листинг на парижской фондовой бирже и как минимум на одной зарубежной;

б) варрант (bon de souscription) – бумага, дающая право его владельцу приобрести вновь выпускаемые ценные бумаги непосредственно у эмитента на заранее определенных условиях;

в) подписное право (droit de souscription), предоставляющее преимущественное право на покупку акций нового выпуска по фиксированной цене; бумага выдается старым акционерам.

Все за малым исключением акции, представленные на французском рынке, поступили в обращение в результате осуществления процедуры первичного публичного размещения (IPO), что характерно для всего Евросоюза (см. рис. 52 и 53) [50].

Рисунок 52 – Обзор европейских IPO

Рисунок 53. – Структура европейских IPO в первом квартале 2012 г.

Рынок облигаций представлен государственными (46%), банковскими (35%), корпоративными облигациями (19% капитализации рынка долговых обязательств).

Казначейство Франции (Trésor – подразделение Министерства финансов), уполномоченное обслуживать государственный долг, выпускает следующие виды государственных облигаций:

а) казначейские краткосрочные дисконтные облигации(Bons du Tresor à Taux fixe et Intérêt Precomptés − BTFs) со сроками до погашения 52, 26, 13 и меньшее число недель;

б) казначейские среднесрочные облигации(Bons du Tresor à Taux Fixe et Intérêt Annuel − BTANs) со сроками до погашения 5 и 2 года;

в) долгосрочные облигации(Obligations Assimilables du Trésor − OATs) со сроками до погашения от 7 до 50 лет.

Более 80% всех французских облигаций (obligations, bons, emprunts) – классические облигации с одной фиксированной купонной выплатой в год (taux fixe).

Но есть облигации и с изменяющейся (плавающей) процентной ставкой (taux variable), обеспечивающие сохранение стоимости капитала в условиях инфляции, например облигации, индексированные по фондовым индексам (emprunts indexés).

Облигации выпускаются только в виде записей на счетах.

Клиринг по кратко- и среднесрочным облигациям производится с помощью системы Saturne Банка Франции, по долгосрочным - системой Clearnet.

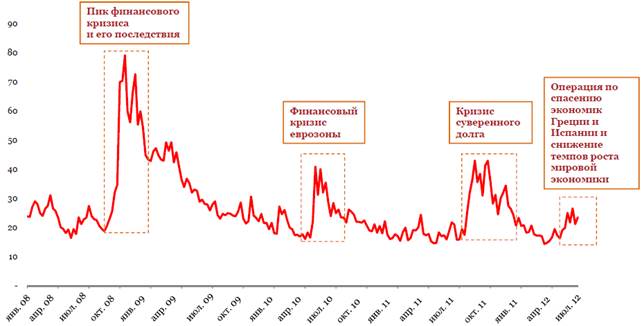

Кризисные явления на мировом финансовом рынке в 2010 – 2012 годах ощущались в виде повышенной волатильности рынков ценных бумаг в целом и рынков облигаций в частности у всех, в том числе ведущих стран Западной Европы – Англии, Германии, Франции (см. рис. 54).

Инвесторы в основном одинаково воспринимали риски в операциях с финансовыми инструментами в этих странах.

Рисунок 54. – Индекс волатильности рынка ценных бумаг Франции

в 2010 – 2012 г.г. [51]

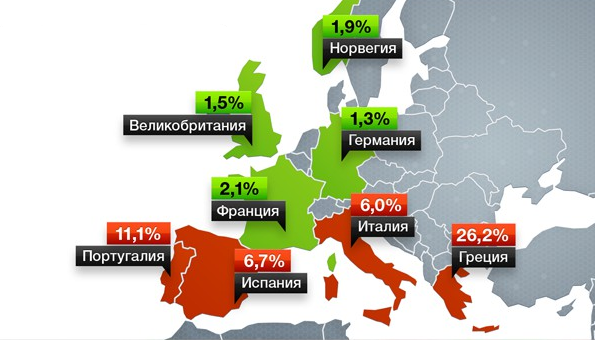

Но доходность французских государственных облигаций в первой половине 2012 года была выше английских и немецких, конечно же, ниже испанских и греческих облигаций (см рис. 55 и 56).

Рисунок 55. – Доходность 10-летних облигаций Еврозоны в мае 2012 г. [52]

Рисунок 56. – Доходность 10-летних облигаций

стран Западной Европы по данным на 6.08.2012 года [53]

Это свидетельствует об относительно меньшей инвестиционной привлекательности финансовых инструментов Франции по сравнению с инструментами Англии и Германии, но большей конкурентоспособности французского рынка ценных бумаг в сравнении с проблемными странами Евросоюза.

Финансовые инструменты рынка ценных бумаг Франции – страны с экономикой высоких технологий перспективны для инвестирования, если инвесторы ответственно оценивают соотношение доходность – риск операций на этом рынке в условиях продолжающегося финансового кризиса в Еврозоне.

Можно рекомендовать российским инвесторам покупать активы на французском организованном рынке ценных бумаг при формировании инвестиционного портфеля, обратив внимание в первую очередь на финансовые инструменты, включенные в котировальный список биржи NYSE Euronext Paris (см. табл. 22 приложения 2).

Не нашли, что искали? Воспользуйтесь поиском: