ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

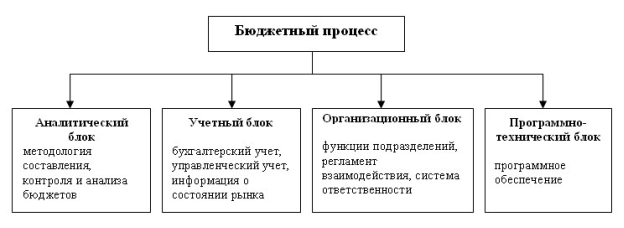

Структура и основные элементы бюджетного процесса РФ

Бюджетный процесс — важнейшая составная часть бюджетного устройства страны В Бюджетном кодексе РФ под ним понимается «регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением»

Соответственно принципам финансового менеджмента любая управленческая финансовая деятельность складывается из организации, прогнозирования, планирования, оперативного регулирования, мотивации, разработки целевых программ, учета, отчетности и контроля. Общую структуру бюджетного процесса можно представить в виде схемы, из которой видно, что бюджетный процесс не просто сумма четырех стадий, а сложный многоплановый механизм социально-экономической жизнедеятельности физических, юридических лиц и государства.

Рис.1.1. Структура бюджетного процесса

Механизм бюджетного процесса в РФ строится на принципах существующего бюджетного устройства и бюджетных правах различных уровней власти. Именно бюджетные права определяют полномочия представительных и исполнительных органов власти по формированию, рассмотрению, утверждению и исполнению бюджетов. Свое отражение они находят в законах соответствующих органов власти о бюджетном процессе.

По действующему законодательству РФ управление формированием и исполнением бюджетов является функцией исполнительных органов власти, а рассмотрение и утверждение — представительный.

В хронологическом аспекте бюджетный процесс развивается сверху вниз, от федерального бюджета к местным. Такая система обусловлена многообразием форм собственности, невозможностью планомерного развития национальной экономики, а также характером формирования закрепленных и регулирующих доходов, дотаций и субвенций. Общая официальная продолжительность бюджетного процесса применительно к федеральному бюджету (от послания Президента до федерального закона об исполнении бюджета) составляет более трех лет: формирование, рассмотрение и утверждение — 10 месяцев, исполнение — один год, составление и утверждение отчета об исполнении бюджета — до 1,5 лет. Фактически она может быть еще больше за счет предварительной работы по решению различных проблем формирования, утверждения и исполнения бюджета 2. Длительность бюджетного процесса территориальных бюджетов, как правило, меньше. С федеральными внебюджетными фондами ситуация сложнее, поскольку их законодательство еще окончательно не сформулировано.

Формирование бюджета состоит из двух частей: организации и разработки.

Организация формирования бюджетного процесса включает:

• определение субъектов (участников) бюджетного процесса и их полномочий;

• установление объектов (денежных потоков и фондов) бюджетного процесса;

• составление планов формирования бюджетного процесса в целом и его отдельных компонентов.

В бюджетном процессе принимают участие все субъекты страны (физические, юридические лица, государственные структуры), а также ряд аналогичных зарубежных субъектов. В целом их можно разделить на две группы:

• пассивную — поставщики бюджетных ресурсов (физические и юридические налогоплательщики, кредиторы и т.д.) и конечные потребители денежных средств (физические и юридические лица); к сожалению, данные субъекты пока не получили отражения в Бюджетном кодексе РФ;

• активную — органы, наделенные бюджетными полномочиями, к которым относятся органы государственного управления, финансовые органы, органы денежно-кредитного регулирования, органы государственного и муниципального финансового контроля; каждый орган имеет собственные задачи и действует в пределах закрепленных полномочий.

Активными участниками бюджетного процесса в РФ являются:

• Президент РФ;

• органы законодательной власти;?? органы исполнительной власти;

• органы денежно-кредитного регулирования;

• органы государственного и муниципального финансового контроля;

• государственные внебюджетные фонды;

• главные распорядители и распорядители бюджетных средств;

• иные органы, на которые законодательством возложены бюджетные, налоговые и другие полномочия.

К участникам бюджетного процесса также относятся бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетный средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Бюджетные полномочияучастников бюджетного процесса Президент — определяет основы бюджетной политики и общее руководство.

Представительные органы — рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют контроль исполнения бюджетов, формируют и определяют правовой статус контролирующих органов, осуществляют другие полномочия. Они не могут создавать свои резервные фонды и выполнять отдельные функции по исполнению бюджетов (кроме органов местного самоуправления).

Органы исполнительной власти—осуществляют составление проектов бюджетов, исполнение бюджетов, ведомственный контроль исполнения бюджетов, представляют отчет об исполнении бюджетов.

Банк России — совместно с Правительством РФ разрабатывает и представляет на рассмотрение Госдумы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ.

Кредитные организации — могут привлекаться для проведения операций по предоставлению бюджетных средств на возвратной основе, а также для выполнения функции Банка России при отсутствии его учреждений.

Субъекты РФ, муниципальные образования — вправе открывать счета в кредитных организациях, обслуживающих расчеты по сделкам, совершаемым с государственными ценными бумагами субъектов РФ и муниципальными ценными бумагами.

Органы финансового контроля—осуществляют предварительный, текущий и последующий контроль исполнения бюджетов и внебюджетных фондов, проводят экспертизы проектов бюджетов, целевых программ и других правовых актов бюджетного законодательства РФ, субъектов РФ, актов органов местного самоуправления.

Важное место в организации бюджетного процесса отводится четкому определению распорядителей и получателей бюджетных средств. Различают главных распорядителей федерального, региональных и местных бюджетов, просто распорядителей и получателей бюджетных средств.

Главныйраспорядитель федерального бюджета — это орган государственной власти, распределяющий средства федерального бюджета по подведомственным распорядителям и получателям средств.

Главный распорядитель бюджета субъекта РФ или местного бюджета — орган государственной власти субъекта РФ или местного самоуправления, бюджетное учреждение, распределяющий бюджетные средства по подведомственным распорядителям и получателям средств.

Получатель бюджетных средств — бюджетное учреждение или иная организация, имеющие право на получение бюджетньгх средств.

На федеральном уровне участниками бюджетного процесса России являются:

• Президент РФ;

• Государственная Дума Федерального Собрания РФ;

• Совет Федерации Федерального Собрания РФ;

• Правительство РФ;

• орган, ответственный за составление и исполнение федерального бюджета (Минфин РФ);

• орган, осуществляющий казначейское исполнение федерального бюджета (Федеральное казначейство);

• органы, осуществляющие сбор доходов бюджета;

• Банк России;

• Счетная палата РФ;

• государственные ВБФ;

• распорядители и получатели бюджетных средств;

• иные органы, на которые законодательством РФ возложены бюджетные, налоговые и другие полномочия.

Министерство финансов РФ обладает следующими основными бюджетными полномочиями:

• составляет проект федерального бюджета и принимает участие в разработке проектов бюджетов государственных ВБФ;

• осуществляет методическое руководство по составлению и исполнению федерального бюджета, а также по бухгалтерскому учету и отчетности юридических лиц;

• составляет сводную бюджетную роспись федерального бюджета;

• разрабатывает прогноз консолидированного бюджета РФ;

• разрабатывает программы и механизм государственных заимствований РФ;

• проводит проверки финансового состояния получателей бюджетных средств, инвестиций, ссуд, кредитов и государственных гарантий;

• осуществляет учет государственного долга РФ и управление им;

• исполняет федеральный бюджет;

• осуществляет контроль исполнения федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих соглашений;

• составляет отчет об исполнении федерального и консолидированного бюджетов РФ, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетный соглашений;

• ведет сводный реестр распорядителей и получателей средств федерального бюджета и осуществляет регистрацию бюджетный учреждений;

• осуществляет иные полномочия в соответствии с бюджетным законодательством.

Министр финансовРФразрешает:

• утверждение сводной бюджетной росписи федерального бюджета;

• утверждение лимитов бюджетный обязательств для главных распорядителей;

• предоставление бюджетных ссуд из средств федерального бюджета;

• введение режима сокращения расходов федерального бюджета при недостатке поступлений до 5% утвержденных;

• перемещение ассигнований между главными распорядителями, разделами, подразделами и статьями функциональной и экономической классификаций расходов бюджетов РФ в пределах 10% утвержденных расходов;

• осуществление и отмену блокировки расходов.

Министр финансов РФ имеет право:

• запретить главным распорядителям изменять целевое назначение бюджетных средств в пределах сметы;

• назначить в федеральные исполнительные органы и бюджетные учреждения уполномоченных по федеральному бюджету при нецелевом использовании бюджетных средств;

• запретить распорядителям и получателям бюджетных средств осуществление отдельных расходов.

Минфин РФнесет ответственность:

• за своевременность составления и соответствие бюджетной росписи утвержденному бюджету;

• соблюдение порядка предоставления бюджетных ссуд, кредитов, государственных гарантий и бюджетных инвестиций;

• введение режима сокращения расходов бюджета.

Для обеспечения правильного и своевременного формирования проектов бюджетов Минфин РФ, финансовые департаменты разрабатывают организационные планы работ по составлению и рассмотрению финансовых планов, смет и проектов, которые утверждаются приказами руководителей финансовых структур. Основная работа по составлению бюджетов ложится на финансово-бюджетные структуры (департаменты, управления, отделы). За решение отдельных вопросов ответственность также несут Министерство экономического развития и торговли РФ, ГТК РФ, другие ведомства и структуры.

Организация бюджетного процесса является важнейшим звеном бюджетного менеджмента. Чем полнее и обоснованнее организационная работа, тем эффективнее осуществляется бюджетный процесс.

1.1.2. Межбюджетные отношения и роль межбюджетного регулирования в формировании бюджетов на примере функционирования бюджета РФ и РК

В системе бюджетного федерализма и межбюджетных отношений главное место занимает бюджетное регулирование. Это комплекс механизмов управления бюджетной системой в целях обеспечения ее сбалансированности. Многоуровневая система бюджетов и значительное их количество усиливают технические сложности механизма регулирования. Целью бюджетного регулирования является достижение вертикальной и горизонтальной сбалансированности всей бюджетной системы.

Межбюджетное регулирование - предоставление финансовой помощи одним бюджетом другому в различных формах. Основные формы:

1)Дотации

2) Субвенции

3) Бюджетные ссуды

4) Отчисления от регулирующих налогов и доходов

5) Трансферты.

Дотации – это самая простая форма; для сбалансирования из вышестоящих бюджетов предоставляется сумма(абсолютная) средств. Эта форма самая несовершенная и порождает иждивенчество.

Субвенции – это целевая дотация бюджету для финансирования определенных мероприятий (USA, England). Это более прогрессивная форма, которая может предоставляться на долевых началах.

Бюджетные ссуды - это предоставление средств на возвратной основе под небольшой процент.

Отчисления от регулирующих налогов и доходов – это наиболее распространенная до последнего времени форма; когда с налогов, поступающих в вышестоящий бюджет, устанавливается определенный процент отчислений в соответствующий территориальный бюджет (раньше - налог с оборота). Этот способ стимулировал изыскание дополнительных средств для роста сбора налогов. Недостаток - % отчислений устанавливается виртуально, свой для каждого региона, отсюда стремление повысить %, а не искать средства.

Трансферты – это новый механизм - бюджетный федерализм, заимствованный у Германии, когда распределение средств производится при помощи трансфертов. Финансовая помощь предоставляется за счет специально создаваемого фонда финансовой поддержки регионов (внутри его - фонд для особо нуждающихся) - в эти фонды направляется 15% всех собираемых налогов и сборов, кроме таможенных пошлин.

Характеризуя сумму поступающих в регионы налогов, это НДС, региональный налог на прибыль, весь подоходный налог с населения, 50% акцизов на алкогольную продукцию; 100% остальных акцизов, кроме акцизов на нефть, газ, бензин; часть платежей за природные ресурсы; транспортный налог; + региональные налоги (налог на имущество, лесной налог) = налоговый потенциал (берется он за базовый предыдущий год) - его сравнивают со средним налоговым потенциалом налогов в России, и выделяются трансферты, если этот показатель ниже среднего по России; размер трансфертов определяется пропорционально этой разнице. Если полученного трансферта не хватает, то регион имеет право на дополнительный трансферт. Естественно, трансферты не отменяют остального регулирования (например, Москва имеет высокий налоговый потенциал, но тем не менее получает субвенции).

Важное значение имеет бесперебойное поступление средств из регионов (оставляют часть средств у себя). При нарушении отдельными регионами правил уплаты налогов и сборов в бюджет предусмотрены санкции:

1)Приостановление финансирования из федерального бюджета программ и мероприятий, осуществляемых на территории региона (в т.ч. трансферты, субвенции).

2)Приостановление поставки продукции из централизованных государственных ресурсов.

3) Прекращение выдачи лицензий на экспорт предприятиям данного региона.

18 марта 2014г. Республика Крым переходит под юрисдикцию России. Бюджетный процесс в РК в правовом поле РФ осуществляется согласно Постановлению от 27 декабря 2014г. N 1563 «О МЕРАХ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА "О ФЕДЕРАЛЬНОМ БЮДЖЕТЕ НА 2015 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2016 И 2017 ГОДОВ». Доходы местных бюджетов в соответствии с Бюджетным кодексом Российской Федерации формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Основные доходные источники, которыми располагают органы местного самоуправления, можно отнести к следующим категориям — налоги, неналоговые поступления, доходы от собственной хозяйственной деятельности и муниципальный кредит.

К собственным доходам местных бюджетов относятся:

§ налоговые доходы, зачисляемые в местные бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

§ неналоговые доходы, зачисляемые в местные бюджеты в соответствии с законодательством Российской Федерации;

§ доходы, полученные местными бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления в формах, предусмотренных БК РФ. Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями БК РФ в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

В муниципальных образованиях, уровень расчетной бюджетной обеспеченности которых является основанием для предоставления дотаций (бюджетные средства, предназначенные бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов) в целях выравнивания бюджетной обеспеченности муниципального образования, размер оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений определяется в соответствии с предельными нормативами, установленными законом субъекта РФ.

Порядок осуществления расходов местных бюджетов на выполнение отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов РФ, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов РФ, а в случаях, установленных названными законами, - еще и нормативными правовыми актами органов местного самоуправления.

Органы местного самоуправления обеспечивают сбалансированность местных бюджетов, соблюдение установленных требований к регулированию бюджетных отношений, размерам дефицита местных бюджетов, уровню, составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением законодательных требований. Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов РФ отчеты об исполнении местных бюджетов.

Не нашли, что искали? Воспользуйтесь поиском: