ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Пороговое Пороговое

3,5 ам.долл.х количество - 2,1 ам.долл. х количество

товара товара

= 700 ам. долл. + 0,

и, таким образом,

Порог _

рентабельности

|

= 500 плакатов.

Чтобы сделать свою торговлю безубыточной, Мария M. должна

продать 500 плакатов и выручить за них 3,5 ам. долл. х 500 = 1750

ам. долл. (т.е. порог рентабельности равен 1750 ам. долл.).

Решая эту же задачу с помощью коэффициента валовой маржи,

можно получить порог рентабельности сначала в денежном, а за-

тем и в натуральном выражении:

| Показатель | В ам. долл. | В про- центах | В долях единицы |

| Цена реализации Переменные затраты на единицу I товара (закупочная цена) | 3,5 2,1 | 100 60 | 1 0,6 |

| I Валовая маржа________________ | ___ L±_ | I_ *±J |

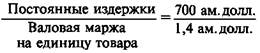

Порог рентабельности, ам. долл. = 700 ам. долл.: 0,4 = 1750 ам.

долл.

Соответственно, (1750 ам. долл.: 3,5) = 500 плакатов, либо

= 500 плакатов.

= 500 плакатов.

2. Если арендная плата повысится до 1050 ам. долл. в неделю

(т.е. на 50%), то Марии M. придется продавать уже по 750 плака-

тов в неделю, чтобы покрыть все расходы: 1050 ам. долл.: 1,4 ам.

долл. = 750 плакатов и заработать на них 2625 ам. долл., прежде

чем появится прибыль:

1050 ам. долл.: 0,4 = 2625 ам. долл.

Увеличение постоянных издержек на 50% подняло порог рен-

табельности также на 50%. Такое соответствие всегда присутст-

вует при прочих равных условиях. При снижении постоянных из-

держек на сколько-то процентов, на столько же процентов сни-

зился бы и порог рентабельности.

3. При увеличении цены реализации с 3,5 ам. долл. до 3,85 ам.

долл. валовая маржа на единицу товара составила бы (3,85 ам.

долл. — 2,1 ам. долл.) = 1,75 ам. долл., коэффициент валовой мар-

жи поднялся бы до (1,75 ам. долл.: 3,85 ам. долл.) = 0,4545. Тогда

для достижения безубыточности пришлось бы продать (700 ам.

долл.: 1,75 ам. долл.) = 400 плакатов на сумму (700 ам. долл.:

: 0,4545) = 1540 ам. долл. — это новый порог рентабельности. По-

вышение цены реализации снижает порог рентабельности, так

как валовая маржа на единицу товара возрастает.

4. Если переменные издержки повысятся с 2,1 ам. долл. до

2,38 ам. долл., то валовая маржа на единицу товара составит

(3,5 ам. долл. — 2,38 ам. долл.) = 1,12 ам. долл., а коэффициент

валовой маржи снизится до (1,12 ам. долл.: 3,5 ам. долл.) = 0,32.

Поэтому порог рентабельности повысится: (700 ам. долл.: 1,12) =

= 625 плакатов и (700 ам. долл.: 0,32) = 2187,5 ам. долл. Естест-

венно, при снижении закупочной цены Марии M. пришлось бы

продать меньше, чем в исходном варианте, плакатов для дости-

жения безубыточности.

5. Для получения заданной величины прибыли, например,

490 ам. долл. в неделю, сумма валовой маржи должна быть доста-

точной для покрытия постоянных издержек и желаемой прибыли.

Это означает, что необходимо будет продать (700 ам. долл. + 490 ам.

долл.): 1,4 ам. долл. = 850 плакатов на сумму (700 ам. долл. + 490 ам.

долл.): 0,4 = = 2975 ам. долл.

Проверка: (3,5 ам. долл. х 850) = 2915 ам. долл.

Итак, чтобы узнать количество продаваемого товара, принося-

щее заданную прибыль, необходимо разделить сумму постоянных

затрат и желательной прибыли на валовую маржу, приходящуюся

на единицу товара, а чтобы вычислить соответствующую вели-

чину выручки, нужно разделить сумму постоянных издержек и

желательной прибыли на коэффициент валовой маржи.

6. Определение сумм прибыли, соответствующих различным

уровням выручки, очень удобно производить графическим спо-

собом (рис. 1 и 2).

6.1. Задаем произвольно объем продаж, скажем, в 1000 штук.

Вычисляем выручку, соответствующую этому объему продаж

(3,5 ам. долл. х 1000 = 3500 ам. долл.) и отмечаем соответствую-

щую точку А на рис. 1. Соединяем точку А с началом координат.

Полученный отрезок OA соответствует выручке от реализации.

6.2. Проводим линию постоянных издержек от точки С (уро-

вень 700 ам. долл.) параллельно горизонтальной оси.

Не нашли, что искали? Воспользуйтесь поиском: