ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ ритмичности производства и реализации продукции

Ритмичность определяется двумя показателями: а) ритмичность выпуска (реализации) продукции – отражает удельный вес производства (реализации) продукции по декадам к месячному, квартальному и годовому объему выпуска (данные о ритмичности отчетного года сравниваются с аналогичным показателем предыдущего года); б) ритмичность производства - характеризуется коэффициентом, показывающим степень точности выполнения установленных заданий по декадам месяца, месяцам квартала или кварталам года. В расчет коэффициента ритмичности принимаются фактические значения выпуска продукции в пределах плана (Q/пл) и плановые показатели Кр = Q/пл/Q. Плановый объем выпуска продукции на декаду для обеспечения равномерного производства определяется исходя из удельного веса рабочих дней в декаде (dр) в количестве рабочих дней в месяц (Д): Qдек = Q * dр/Д.

При анализе рассматриваются возможные потери предприятия из-за неритмичности выпуска и отклонений при поставках продукции от требуемого ассортимента.

Понятие и значение ритмичной работы предприятия. Прямые и косвенные показатели ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности, вариации. Определение упущенных резервов увеличения выпуска продукции в связи с неритмичной работой. Причины аритмичности производства.

Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства продукции. Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели — коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

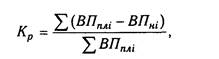

Один из наиболее распространенных показателей — коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного[12, c. 322]:

где К, — коэффициент ритмичности; ВП, — плановый выпуск продукции за i-е периоды; ВП, — недовыполнение плана по выпуску продукции в i-м периоде

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду).

Внутренние причины аритмичности — тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого числа аритмичности производства по данной причине необходимо отнести к общему показателю аритмичности и умножить на 10.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого применяются разные методы[12, c. 323]:

а) разность между плановым и зачтенным выпуском продукции %;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (средне декадного) объема производств;

в) если представить, что фактический выпуск в третьей декаде составляет плановый удельный вес в общем выпуске продукции, то возможный объем производства можно найти делением первого показателя на второй и умножением на 100.

В литературе иногда встречается и четвертый метод расчета[5,c.321]: разность между наибольшим и наименьшим среднесуточным (среднедекадным) выпуском продукции умножается на фактическое количество рабочих суток (декад) в анализируемом периоде.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичности работы.

В процессе анализа необходимо изучить изменения не только в объеме производства товарной продукции, но и в объеме ее реализации. От объема продаж зависят финансовые результаты предприятия, его финансовое положение, платежеспособность и т.д.

Анализ реализации продукции за каждый месяц, квартал, полугодие, год. В процессе его фактические данные сравниваются с плановыми, предшествующими периодами, рассчитываются процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста за анализируемый отрезок времени, абсолютное значение одного процента прироста.

На изменение объема продаж влияют многочисленные факторы (рис.2).

Рис.2. Схема факторной системы объема продажи продукции

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн + ТП = РП + ГПк.

Отсюда:

РП = ГПн + ТП - ГПк.

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГПн + ТП + ОТн = РП + ОТк + ГПк,

РП = ГПн + ТП + О Тн - ОТк – ГПк.

где ГПн, ГПк — соответственно остатки готовой продукции на складах на начало и конец периода; ТП — стоимость выпуска товарной продукции; РП — объем реализации продукции за отчетный период; ОТн, ОТк — остатки отгруженной продукции на начало и конец периода, неоплаченные покупателями.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл), и его недовыполнением (ОПн) на плановый объем (ОПпл).

Особое внимание при анализе реализации следует обращать на выполнение обязательств по кооперированным поставкам и по экспорту продукции. В процессе анализа необходимо изучить также причины увеличения неоплаченных остатков продукции, отгруженной покупателям. Если сроки оплаты ее еще не наступили, то это нормальное явление. Просроченная же задолженность покупателей за товары затрудняет финансовое состояние предприятия, поэтому надо принимать все возможные меры для ее взыскания

Не нашли, что искали? Воспользуйтесь поиском: