ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Простые учетные ставки

При антисипативном способе начисления процентов сумма

получаемого дохода рассчитывается исходя из суммы, получае-

мой по прошествии интервала начисления (т. е. из наращенной

суммы). Эта сумма и считается величиной получаемого кредита

(или ссуды). Так как в данном случае проценты начисляются в

начале каждого интервала начисления, заемщик, естественно,

получает эту сумму за вычетом процентных денег. Такая опера-

ция называется дисконтированием по учетной ставке, а также ком-

мерческим или банковским учетом.

Дисконт — это доход, полученный по учетной ставке, т. е. раз-

ница между размером кредита и непосредственно выдаваемой

суммой.

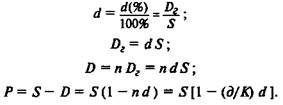

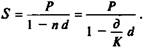

Пусть теперь

d(%) — простая годовая учетная ставка;

d — относительная величина учетной ставки;

D2 — сумма процентных денег, выплачиваемая за год;

D — общая сумма процентных денег;

S — сумма, которая должна быть возвращена;

P — сумма, получаемая заемщиком.

Тогда, согласно определениям, имеем следующие формулы:

(2.1)

42.2)

(2.3)

(2.4)

(2.4)

Преобразуя последнее выражение, получаем формулу для оп-

ределения наращенной суммы:

(2.5)

(2.5)

Из этой формулы легко видеть, что в отличие от случая про-

стых ставок ссудного процента простые учетные ставки не могут

принимать любые значения. Именно для того, чтобы выражение

(2.5) имело смысл, необходимо, чтобы знаменатель дроби в пра-

вой части был строго больше нуля, т. е. (1 — nd) > 0, или d < \/n.

Правда, со значениями d, близкими к предельным, вряд ли мож-

но встретиться в жизни.

На практике учетные ставки применяются главным образом

при учете (т. е. покупке) векселей и других денежных обязательств.

Вопрос получения дохода по векселям будет подробно рассмот-

рен в разделе 2.8.

Из приведенных формул можно вывести еще две формулы для

определения периода начисления и учетной ставки при прочих

заданных условиях:

(2.6)

(2.7)

(2.7)

Пример 7

Кредит выдается на полгода по простой учетной ставке 20%.

Рассчитать сумму, получаемую заемщиком, и величину дисконта,

если требуется возвратить 30 000 000 руб.

Решение

По формуле (2.4) получаем

P = 30 000 000 (1 - 0,5 • 0,2) = 27 000 000 (руб.).

Далее

D = S - P = 30 000 000 - 27 000 000 = 3 000 000 (руб.).

Пример 8

Кредит в размере 40 000 000 руб. выдается по простой учетной

ставке 25% годовых. Определить срок, на который предоставляет-

ся кредит, если заемщик желает получить 35 000 000 руб.

Решение

Расчет проводится по формуле (2.6):

п = (40 000 000 - 35 000 000)/(40 000 000 • 0,25) = 0,5 года.

Пример 9

Рассчитать учетную ставку, которая обеспечивает получение

9 000 000 руб., если сумма в 10 000 000 руб. выдается в ссуду на

полгода.

Решение

По формуле (2.7):

d = (10 000 000 - 9 000 000)/(10 000 000 • 0,5) = 0,2 = 20%.

Не нашли, что искали? Воспользуйтесь поиском: