ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Особенности применения ФСА в логистических системах 4 страница

Инвестиционные решения при создании и совершенствовании ЛС требуют комплексного обоснования и расчетов соответствующих экономических показателей, в том числе анализа риска формирования денежных потоков. Оценка денежных потоков с учетом неопределенности состоит из следующих этапов: 1) оценки денежных потоков на базе различных гипотез; 2) оценки вероятности различных состояний экономики; 3) расчета математического ожидания денежных потоков; 4) графического представления распределения вероятностей.

Денежные потоки в неопределенном будущем оценивают на основе распределения вероятностей. Обычно принимают во внимание три гипотезы: оптимистическая, средняя и пессимистическая. Каждая гипотеза дополняется соответствующими показателями, которые заносятся в таблицу – матрицу денежных потоков, или доходностей, где записываются значения денежных потоков, или доходностей, связанных с каждой из гипотез. Пример матрицы денежных потоков для инвестиций А и В (долл.) представлен в табл. 6.5, а их характеристик – в табл. 6.6 [26].

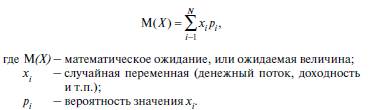

Предположим следующие вероятности каждой из гипотез, приведенных в табл. 6.5: пессимистическая гипотеза – 0,20; средняя гипотеза – 0,60; оптимистическая гипотеза – 0,20 (сумма вероятностей должна равняться единице). Математическое ожидание, или ожидаемая величина денежного потока инвестиций (то же, что среднее взвешенное денежных потоков данного проекта), определяется по формуле:

Предположим следующие вероятности каждой из гипотез, приведенных в табл. 6.5: пессимистическая гипотеза – 0,20; средняя гипотеза – 0,60; оптимистическая гипотеза – 0,20 (сумма вероятностей должна равняться единице). Математическое ожидание, или ожидаемая величина денежного потока инвестиций (то же, что среднее взвешенное денежных потоков данного проекта), определяется по формуле:

Очевидно, что может существовать много вариантов таких денежных потоков. Если предположить, что ожидаемые денежные потоки подчиняются нормальному закону распределения, то их можно представить непрерывной кривой (рис. 6.3). Из этих кривых следует, что ожидаемая прибыль для проекта А меньше отличается от среднего значения 600 долл., чем для проекта В.

Очевидно, что может существовать много вариантов таких денежных потоков. Если предположить, что ожидаемые денежные потоки подчиняются нормальному закону распределения, то их можно представить непрерывной кривой (рис. 6.3). Из этих кривых следует, что ожидаемая прибыль для проекта А меньше отличается от среднего значения 600 долл., чем для проекта В.

Распределение вероятностей может быть представлено гистограммой, аналогичной приведенной на рис 6.4. Высота отрезков прямых отражает вероятность появления денежных потоков. Для проекта А денежные потоки лежат в интервале от 500 до 700 долл. со средним значением (или математическим ожиданием) 600 долл. Для проекта В – в интервале от 0 до 1200 долл. со средним значением (математическим ожиданием) 600 долл. В области финансов риск является функцией изменения ожидаемых денежных потоков (или ожидаемой доходности) и определяется стандартным отклонением денежных потоков или ожидаемой ставки доходности инвестиционного проекта. Если стандартные отклонения денежных потоков или ставок доходности идентичны, то риск в таком случае определяется дисперсией. Стандартное отклонение σ (сигма) случайной переменной определяется по формуле:

Распределение вероятностей может быть представлено гистограммой, аналогичной приведенной на рис 6.4. Высота отрезков прямых отражает вероятность появления денежных потоков. Для проекта А денежные потоки лежат в интервале от 500 до 700 долл. со средним значением (или математическим ожиданием) 600 долл. Для проекта В – в интервале от 0 до 1200 долл. со средним значением (математическим ожиданием) 600 долл. В области финансов риск является функцией изменения ожидаемых денежных потоков (или ожидаемой доходности) и определяется стандартным отклонением денежных потоков или ожидаемой ставки доходности инвестиционного проекта. Если стандартные отклонения денежных потоков или ставок доходности идентичны, то риск в таком случае определяется дисперсией. Стандартное отклонение σ (сигма) случайной переменной определяется по формуле:

Чем более низким будет значение стандартного отклонения для проекта, тем менее рискованным является сам проект. В рассмотренном примере проект А менее рискованный, чем проект В. Расчеты стандартных отклонений приведены в табл. 6.7.

Чем более низким будет значение стандартного отклонения для проекта, тем менее рискованным является сам проект. В рассмотренном примере проект А менее рискованный, чем проект В. Расчеты стандартных отклонений приведены в табл. 6.7.

Проект В оказывается более рискованным, чем проект А, поскольку стандартное отклонение для проекта В (379 долл.) больше, чем для проекта А (63,25 долл.). Так как ожидаемые денежные потоки идентичны, следует предпочесть менее рискованную инвестицию – проект А (если только мы не стремимся к рискованным мероприятиям). В данном примере проекты А и В имели различные стандартные отклонения, и проект А, для которого это значение меньше, оказался менее рискованным. Если два инвестиционных проекта имеют одинаковое стандартное отклонение, для определения риска по проекту следует вычислить значение коэффициента вариации, т.е. отношения стандартного отклонения σ к среднему значению М. Например, необходимо выбрать между двумя проектами ЛС различных масштабов (С и D), которые характеризуются следующими распределениями вероятностей, представленных в табл. 6.8.

Проект В оказывается более рискованным, чем проект А, поскольку стандартное отклонение для проекта В (379 долл.) больше, чем для проекта А (63,25 долл.). Так как ожидаемые денежные потоки идентичны, следует предпочесть менее рискованную инвестицию – проект А (если только мы не стремимся к рискованным мероприятиям). В данном примере проекты А и В имели различные стандартные отклонения, и проект А, для которого это значение меньше, оказался менее рискованным. Если два инвестиционных проекта имеют одинаковое стандартное отклонение, для определения риска по проекту следует вычислить значение коэффициента вариации, т.е. отношения стандартного отклонения σ к среднему значению М. Например, необходимо выбрать между двумя проектами ЛС различных масштабов (С и D), которые характеризуются следующими распределениями вероятностей, представленных в табл. 6.8.

Прежде всего необходимо рассчитать стандартное отклонение для проектов С и D.

Прежде всего необходимо рассчитать стандартное отклонение для проектов С и D.

Инвестиция, для которой коэффициент вариации меньше, является менее рискованной. Для многоаспектного учета риска используется ряд методов: * метод актуализационной ставки, скорректированной на риск; * метод определенных эквивалентов; * метод по дереву решений; * анализ эластичности; * метод машинного моделирования. В основе метода актуализационной ставки при учете риска лежит гипотеза, согласно которой актуализационная ставка не только отражает предпочтение для настоящего периода (стоимость капитала), но и учитывает будущий риск. Проблема состоит в определении соответствующей актуализационной ставки, которая интегрирует и риск (например, инвестиционные проекты классифицируются по категории риска проекта, см. гл. 5). В инвестиционных проектах, которые относятся к наиболее высокой категории риска, применяется более высокая актуализационная ставка, т.е. предприятие практикует более высокую норму доходности для осуществления более рискованных инвестиций (табл. 6.9).

Инвестиция, для которой коэффициент вариации меньше, является менее рискованной. Для многоаспектного учета риска используется ряд методов: * метод актуализационной ставки, скорректированной на риск; * метод определенных эквивалентов; * метод по дереву решений; * анализ эластичности; * метод машинного моделирования. В основе метода актуализационной ставки при учете риска лежит гипотеза, согласно которой актуализационная ставка не только отражает предпочтение для настоящего периода (стоимость капитала), но и учитывает будущий риск. Проблема состоит в определении соответствующей актуализационной ставки, которая интегрирует и риск (например, инвестиционные проекты классифицируются по категории риска проекта, см. гл. 5). В инвестиционных проектах, которые относятся к наиболее высокой категории риска, применяется более высокая актуализационная ставка, т.е. предприятие практикует более высокую норму доходности для осуществления более рискованных инвестиций (табл. 6.9).

Тогда предприятие добавляет премию в размере 5% для очень рискованных проектов, по сравнению с проектами со средней степенью риска, – так называемую премию за риск. Это означает, что предприятие использует различную актуализационную ставку по проектам с разной степенью риска. Рисковая премия РR увеличивается с ростом степени риска. В методе определенных эквивалентов риск учитывают на уровне денежных потоков (т.е. корректируют числитель формулы). Заменим неопределенные денежные потоки определенными, применив к ним корректирующий фактор по риску. Этот корректирующий фактор, или коэффициент корректировки α, устанавливается в зависимости от субъективно или объективно оцененной вероятности. Значение α определяется по формуле:

Тогда предприятие добавляет премию в размере 5% для очень рискованных проектов, по сравнению с проектами со средней степенью риска, – так называемую премию за риск. Это означает, что предприятие использует различную актуализационную ставку по проектам с разной степенью риска. Рисковая премия РR увеличивается с ростом степени риска. В методе определенных эквивалентов риск учитывают на уровне денежных потоков (т.е. корректируют числитель формулы). Заменим неопределенные денежные потоки определенными, применив к ним корректирующий фактор по риску. Этот корректирующий фактор, или коэффициент корректировки α, устанавливается в зависимости от субъективно или объективно оцененной вероятности. Значение α определяется по формуле:

и меняется в интервале от 0 до 1. Чем выше риск, тем αt меньше (но его значение субъективно). Так, например, если αt = 0,75, то рискованный денежный поток в 1000 долл. будет заменен в расчетах чистой реальной стоимости и внутренней ставки доходности на следующую величину: 1000 х 0,75 = 750 долл. В теоретическом отношении метод определенных эквивалентов более рационален, чем метод взвешенных ставок по риску. Но применять его на практике достаточно сложно. Второй метод для интеграции учета риска – «дерево решений», которое представляет собой диаграммы, позволяющие наглядно изучать различные альтернативы, а также вероятность их осуществления. Они позволяют лицу, принимающему решение, достаточно просто анализировать возможный выбор (рис. 6.5) и иллюстрируют шаги, которые осуществляются предприятием при выборе между двумя проектами ЛС. Предположим, что нам известны: первоначальная инвестиционная стоимость; реальная стоимость денежных потоков; вероятность реализации этих реальных стоимостей (указана в скобках). Тогда, чистая реальная стоимость равна: – для проекта А: 205 000 – 200 000 = 5000 долл. – для проекта В: 190 000 – 180 000 = 10 000 долл. Таки образом, предпочтительнее проект В, поскольку чистая реальная стоимость в этом случае больше.

и меняется в интервале от 0 до 1. Чем выше риск, тем αt меньше (но его значение субъективно). Так, например, если αt = 0,75, то рискованный денежный поток в 1000 долл. будет заменен в расчетах чистой реальной стоимости и внутренней ставки доходности на следующую величину: 1000 х 0,75 = 750 долл. В теоретическом отношении метод определенных эквивалентов более рационален, чем метод взвешенных ставок по риску. Но применять его на практике достаточно сложно. Второй метод для интеграции учета риска – «дерево решений», которое представляет собой диаграммы, позволяющие наглядно изучать различные альтернативы, а также вероятность их осуществления. Они позволяют лицу, принимающему решение, достаточно просто анализировать возможный выбор (рис. 6.5) и иллюстрируют шаги, которые осуществляются предприятием при выборе между двумя проектами ЛС. Предположим, что нам известны: первоначальная инвестиционная стоимость; реальная стоимость денежных потоков; вероятность реализации этих реальных стоимостей (указана в скобках). Тогда, чистая реальная стоимость равна: – для проекта А: 205 000 – 200 000 = 5000 долл. – для проекта В: 190 000 – 180 000 = 10 000 долл. Таки образом, предпочтительнее проект В, поскольку чистая реальная стоимость в этом случае больше.

Третий метод – на основе анализа эластичности – состоит в последовательном присвоении переменным некоторых значений, соответствующих благоприятной, средней и неблагоприятной гипотезам, а также в изучении влияния изменения этих значений на чистую реальную стоимость или на ставку доходности проекта. Этот метод позволяет лучше понять эффект от возможной ошибки при выборе значений переменных. Рассмотрим влияние изменения переменных расходов и объема рынка на рентабельность проекта ЛС. Пример. Рассматривается возможность новых инвестиций в размере 50 млн долл. на период 5 лет. Прогнозы, касающиеся данного проекта, даны в табл. 6.10.

Третий метод – на основе анализа эластичности – состоит в последовательном присвоении переменным некоторых значений, соответствующих благоприятной, средней и неблагоприятной гипотезам, а также в изучении влияния изменения этих значений на чистую реальную стоимость или на ставку доходности проекта. Этот метод позволяет лучше понять эффект от возможной ошибки при выборе значений переменных. Рассмотрим влияние изменения переменных расходов и объема рынка на рентабельность проекта ЛС. Пример. Рассматривается возможность новых инвестиций в размере 50 млн долл. на период 5 лет. Прогнозы, касающиеся данного проекта, даны в табл. 6.10.

Ставка налогообложения – 42%, актуализационная ставка –12%, амортизация на 5 лет имеет линейный характер. Рассчитаем чистую реальную стоимость проекта, исходя из данных при средней гипотезе табл. 6.10, и проведем расчет эластичности.

Первый этап. 1. Расчет ежегодных денежных потоков (долл.): расчет по продажам 200 000 · 0,30 · 1000 = 60 000 000, переменные расходы 200 000 · 0,30 · 500 = 30 000 000, постоянные расходы = 5 000 000, амортизация 50 000 000: 5 = 10 000 000, прибыль до уплаты налогов 60 000 000 – 30 000 000 – 5 000 000 – 10 000 000 = 15 000 000, налоги 15 000 000 · 0,42 = 6 300 000, результат после уплаты налогов 15 000 000 – 6 300 000 = 8 700 000, чистый денежный поток 8 700 000 + 10 000 000 = 18 700 000.

2. Чистая реальная стоимость денежных потоков, полученная за 5 лет при актуализационной ставке 12%*(* Значение актуализационного фактора, соответствующее сумме платежей, полученных в течение 5 лет, представлено в актуализационной таблице и в данном случае равно 3,6048.), равна:

Ставка налогообложения – 42%, актуализационная ставка –12%, амортизация на 5 лет имеет линейный характер. Рассчитаем чистую реальную стоимость проекта, исходя из данных при средней гипотезе табл. 6.10, и проведем расчет эластичности.

Первый этап. 1. Расчет ежегодных денежных потоков (долл.): расчет по продажам 200 000 · 0,30 · 1000 = 60 000 000, переменные расходы 200 000 · 0,30 · 500 = 30 000 000, постоянные расходы = 5 000 000, амортизация 50 000 000: 5 = 10 000 000, прибыль до уплаты налогов 60 000 000 – 30 000 000 – 5 000 000 – 10 000 000 = 15 000 000, налоги 15 000 000 · 0,42 = 6 300 000, результат после уплаты налогов 15 000 000 – 6 300 000 = 8 700 000, чистый денежный поток 8 700 000 + 10 000 000 = 18 700 000.

2. Чистая реальная стоимость денежных потоков, полученная за 5 лет при актуализационной ставке 12%*(* Значение актуализационного фактора, соответствующее сумме платежей, полученных в течение 5 лет, представлено в актуализационной таблице и в данном случае равно 3,6048.), равна:

Второй этап состоит в расчете новых чистых реальных стоимостей при условии, что меняется лишь одна переменная. Так, например, если доля рынка увеличится с 30 до 40%, а все остальные данные останутся неизменными, получим прирост маржинальной прибыли до уплаты налогов (1000 – 500) · 200 000 · (0,40 – 0,30) = 10 000 000 или после уплаты налогов при ставке налогообложения 42% 10 000 000 · (1 – 0,42) = 5 800 000. Чистый денежный поток будет равен: 18 700 000 + 5 800 000 = 24 500 000. Чистая реальная стоимость тогда изменится: – 50 000 000 + (24 500 000 · 3,6048) = = – 50 000 000 + 88 317 600 = + 38 317 600. Представленный анализ эластичности имеет один недостаток: влияние каждой переменной анализируется либо для денежного потока, либо для ставки доходности. Однако в реальности эти переменные взаимозависимы. Метод машинного моделирования на основе метода Монте-Карло представляет собой развитие метода сценария. Согласно этому методу, строится ситуационная модель, в которой исследуются по отдельности факторы, определяющие ставку доходности проекта, и анализируется эластичность этой ставки по отношению к каждому фактору.

Второй этап состоит в расчете новых чистых реальных стоимостей при условии, что меняется лишь одна переменная. Так, например, если доля рынка увеличится с 30 до 40%, а все остальные данные останутся неизменными, получим прирост маржинальной прибыли до уплаты налогов (1000 – 500) · 200 000 · (0,40 – 0,30) = 10 000 000 или после уплаты налогов при ставке налогообложения 42% 10 000 000 · (1 – 0,42) = 5 800 000. Чистый денежный поток будет равен: 18 700 000 + 5 800 000 = 24 500 000. Чистая реальная стоимость тогда изменится: – 50 000 000 + (24 500 000 · 3,6048) = = – 50 000 000 + 88 317 600 = + 38 317 600. Представленный анализ эластичности имеет один недостаток: влияние каждой переменной анализируется либо для денежного потока, либо для ставки доходности. Однако в реальности эти переменные взаимозависимы. Метод машинного моделирования на основе метода Монте-Карло представляет собой развитие метода сценария. Согласно этому методу, строится ситуационная модель, в которой исследуются по отдельности факторы, определяющие ставку доходности проекта, и анализируется эластичность этой ставки по отношению к каждому фактору.

|

| 6.4. Возможности повышения эффективности логистических систем |

Оценка экономического состояния ЛС в целом и ее элементов с позиций логистики связана с понятием экономического роста, когда темпы выпуска и реализации продукции (ΔQ) опережают темпы прироста расхода ресурсов (с одной стороны – затрат на изготовление продукции, а с другой – основных и оборотных производственных фондов). В соответствии с принципами кругооборота средств (рис. 5.3), основная часть выручки от реализации продукции направляется в снабженческую (заготовительную) логистическую подсистему на приобретение материальных ресурсов, необходимых для возобновления производства продукции, а также в логистическую систему в целом – для образования фондов (амортизационного, ремонтного и др.) и оплаты труда. Другая часть выручки – прибыль от реализации после уплаты всех налогов участвует в образовании фондов накопления и потребления, предназначенных для производственного и социального развития предприятия, а также резервного и дивидендного фондов предприятия.

Но замедление скорости движения материальных, товарных и финансовых потоков в логистической системе предприятия неминуемо приводит к уменьшению объема выпуска и реализации продукции, снижению ее рентабельности при наличии авансированных ресурсов в неизменных размерах. Поиск резервов повышения эффективности ЛС облегчается с помощью графических схем типа тех, что представлены на рис. 6.6 и 6.7. Развитием схемы на рис. 6.6 служит модель формирования стратегической прибыли в ЛС, пример ее использования в системе продаж приведен на рис. 6.7. Анализ каждой ветви схемы дает возможность выявить резервы повышения эффективности системы. Понятие экономического роста дает возможность сделать первый шаг на пути перехода от оценки показателей статики ЛС к динамике. Возможности определения предпосылок и последствий экономического развития ЛС в динамике представляются с помощью показателей логистической активности. Логистическая активность рассматривается как комплексная характеристика поведения ЛС (в том числе в динамике), отражающая уровень ее гибкости к изменению внутренней и внешней среды и степень использования потенциала системы в организации и управлении потоковыми характеристиками процессов закупок, обеспечения производства и реализации продукции. Понятие «активность» логистической деятельности ближе к понятию «интенсивность» выполнения функций, поэтому может служить базой для обеспечения роста эффективности ЛС. Структура показателя логистической активности системы (организации, предприятия и т.д.) предусматривает отражение трех аспектов и соответственно включает три группы показателей: I – качественный аспект обслуживания потребителя (согласование уровня мобилизации потенциала ЛС и спроса на продукцию и услуги); II – степень соответствия функций ЛС изменениям во внутренней и внешней среде во времени (динамический аспект); III – рациональный масштаб логистической деятельности (в том числе, соответствия по объемам закупок, производства и продаж, мощностей и т.д.). Обобщающим показателем может служить степень соответствия логистической активности ЛС другим составляющим деловой активности предприятия (маркетинговой, производственной,

Но замедление скорости движения материальных, товарных и финансовых потоков в логистической системе предприятия неминуемо приводит к уменьшению объема выпуска и реализации продукции, снижению ее рентабельности при наличии авансированных ресурсов в неизменных размерах. Поиск резервов повышения эффективности ЛС облегчается с помощью графических схем типа тех, что представлены на рис. 6.6 и 6.7. Развитием схемы на рис. 6.6 служит модель формирования стратегической прибыли в ЛС, пример ее использования в системе продаж приведен на рис. 6.7. Анализ каждой ветви схемы дает возможность выявить резервы повышения эффективности системы. Понятие экономического роста дает возможность сделать первый шаг на пути перехода от оценки показателей статики ЛС к динамике. Возможности определения предпосылок и последствий экономического развития ЛС в динамике представляются с помощью показателей логистической активности. Логистическая активность рассматривается как комплексная характеристика поведения ЛС (в том числе в динамике), отражающая уровень ее гибкости к изменению внутренней и внешней среды и степень использования потенциала системы в организации и управлении потоковыми характеристиками процессов закупок, обеспечения производства и реализации продукции. Понятие «активность» логистической деятельности ближе к понятию «интенсивность» выполнения функций, поэтому может служить базой для обеспечения роста эффективности ЛС. Структура показателя логистической активности системы (организации, предприятия и т.д.) предусматривает отражение трех аспектов и соответственно включает три группы показателей: I – качественный аспект обслуживания потребителя (согласование уровня мобилизации потенциала ЛС и спроса на продукцию и услуги); II – степень соответствия функций ЛС изменениям во внутренней и внешней среде во времени (динамический аспект); III – рациональный масштаб логистической деятельности (в том числе, соответствия по объемам закупок, производства и продаж, мощностей и т.д.). Обобщающим показателем может служить степень соответствия логистической активности ЛС другим составляющим деловой активности предприятия (маркетинговой, производственной,

инвестиционной и т.д.). Каждая группа показателей имеет свои разновидности.

В состав I группы входят: 1) уровень мобилизации логистического потенциала (например, для дилерской сети – функциональный потенциал дилера и категория его использования); 2) уровень удовлетворенности заказчиков потребительским сервисом; 3) уровень привлечения инвестиций и замораживания капитала по функциям цепочки ценностей в ЛС; 4) качество исполнения логистических функций в соотношении с их значимостью и затратами.

Ко II группе показателей относятся: 1) соответствие реакции ЛС характеру конкурентной ситуации (отслеживание результативности изменений); 2) скорость введения изменений в логистическую систему.

В III группу входят такие показатели, которые определяют соотношения текущих значений показателей производительности ЛС по функциям, их целевых значений и показателей ведущих конкурентов. Состав этих показателей и форма их представления для учета и анализа в ЛС приведены ниже.

Для оценки логистической активности может быть использована следующая схема. 1. Определяется набор частных показателей как составляющих логистической активности исходя из результатов анализа влияющих факторов. Частные показатели должны быть значимыми (наиболее важными для каждого направления логистической деятельности) и независимыми. Важно помнить, что при использовании показателей для расчета индекса деловой активности в литературе есть рекомендации использовать относительные показатели (отражающие относительные темпы роста/снижения или долевые части целого за определенный период). Но данный подход не учитывает случай, когда относительное изменение показателя может иметь разные знаки, т.е. в одном отчетном периоде относительное изменение показателя характеризуется ростом, а в другом отчетном периоде – снижением. Кроме того, значение относительного изменения может быть близко к 0, в результате чего, интегральный индекс логистической активности может принимать значение, близкое к 0 или бесконечности. 2. По каждому частному показателю рассчитывается индекс относительного изменения, представляющий собой отношение показателя отчетного (планового) периода к базовому (за прошлый отчетный период). Если за отчетный период взят месяц, то базовым отчетным периодом может являться прошедший месяц, месяц прошлого года, месяц позапрошлого года и т.д. 3. Интегральный индекс логистической активности за оцениваемый интервал времени определяется как функция произведения относительных индексов частных показателей, т.е.

инвестиционной и т.д.). Каждая группа показателей имеет свои разновидности.

В состав I группы входят: 1) уровень мобилизации логистического потенциала (например, для дилерской сети – функциональный потенциал дилера и категория его использования); 2) уровень удовлетворенности заказчиков потребительским сервисом; 3) уровень привлечения инвестиций и замораживания капитала по функциям цепочки ценностей в ЛС; 4) качество исполнения логистических функций в соотношении с их значимостью и затратами.

Ко II группе показателей относятся: 1) соответствие реакции ЛС характеру конкурентной ситуации (отслеживание результативности изменений); 2) скорость введения изменений в логистическую систему.

В III группу входят такие показатели, которые определяют соотношения текущих значений показателей производительности ЛС по функциям, их целевых значений и показателей ведущих конкурентов. Состав этих показателей и форма их представления для учета и анализа в ЛС приведены ниже.

Для оценки логистической активности может быть использована следующая схема. 1. Определяется набор частных показателей как составляющих логистической активности исходя из результатов анализа влияющих факторов. Частные показатели должны быть значимыми (наиболее важными для каждого направления логистической деятельности) и независимыми. Важно помнить, что при использовании показателей для расчета индекса деловой активности в литературе есть рекомендации использовать относительные показатели (отражающие относительные темпы роста/снижения или долевые части целого за определенный период). Но данный подход не учитывает случай, когда относительное изменение показателя может иметь разные знаки, т.е. в одном отчетном периоде относительное изменение показателя характеризуется ростом, а в другом отчетном периоде – снижением. Кроме того, значение относительного изменения может быть близко к 0, в результате чего, интегральный индекс логистической активности может принимать значение, близкое к 0 или бесконечности. 2. По каждому частному показателю рассчитывается индекс относительного изменения, представляющий собой отношение показателя отчетного (планового) периода к базовому (за прошлый отчетный период). Если за отчетный период взят месяц, то базовым отчетным периодом может являться прошедший месяц, месяц прошлого года, месяц позапрошлого года и т.д. 3. Интегральный индекс логистической активности за оцениваемый интервал времени определяется как функция произведения относительных индексов частных показателей, т.е.

Для поддержания логистической активности предприятия на должном уровне необходим организационно-экономический механизм, который позволит выявить критические и близкие к критическим зоны и определить меры по улучшению состояния предприятия и повышению его активности. В качестве составной части такого механизма и для выявления нарушений в логистической системе используется система логистического аудита. Логистический аудит является одним из элементов системного аудита наряду с финансовым аудитом, аудитом персонала, производственным, управленческим, социальным, экологическим, правовым и маркетинговым аудитом. Одним из этапов логистического аудита является определение основных точек и методов контроля тех показателей, которые позволяют сделать вывод о состоянии логистической системы и ее влиянии на экономику предприятия. Для оценки эффективности ЛС важна динамика показателей и сравнение их с отраслевыми стандартами и конкурентами (см. п. 4.3). Ниже приводятся характеристики некоторых рекомендуемых [20] показателей по функциональным циклам логистики (закупки, обеспечение производства и распределение).

1. Закупки. * Время доставки (часы, дни). Время доставки зависит от протяженности маршрута, поэтому следует уточнять данный показатель применительно к конкретной поездке либо рассматривать его как средний по определенным маршрутам. * Безопасность доставки. Имеется в виду показатель риска повреждения груза при несчастном случае / аварии, неисправности транспортного средства определенного вида. Наиболее опасным является автомобильный, несмотря на уверенность многих в авиатранспорте.

Для поддержания логистической активности предприятия на должном уровне необходим организационно-экономический механизм, который позволит выявить критические и близкие к критическим зоны и определить меры по улучшению состояния предприятия и повышению его активности. В качестве составной части такого механизма и для выявления нарушений в логистической системе используется система логистического аудита. Логистический аудит является одним из элементов системного аудита наряду с финансовым аудитом, аудитом персонала, производственным, управленческим, социальным, экологическим, правовым и маркетинговым аудитом. Одним из этапов логистического аудита является определение основных точек и методов контроля тех показателей, которые позволяют сделать вывод о состоянии логистической системы и ее влиянии на экономику предприятия. Для оценки эффективности ЛС важна динамика показателей и сравнение их с отраслевыми стандартами и конкурентами (см. п. 4.3). Ниже приводятся характеристики некоторых рекомендуемых [20] показателей по функциональным циклам логистики (закупки, обеспечение производства и распределение).

1. Закупки. * Время доставки (часы, дни). Время доставки зависит от протяженности маршрута, поэтому следует уточнять данный показатель применительно к конкретной поездке либо рассматривать его как средний по определенным маршрутам. * Безопасность доставки. Имеется в виду показатель риска повреждения груза при несчастном случае / аварии, неисправности транспортного средства определенного вида. Наиболее опасным является автомобильный, несмотря на уверенность многих в авиатранспорте.

Среди ошибок при доставке необходимо учитывать: 1) поставки с дефектами в изделиях, 2) поставки с ошибочно посланной продукцией, 3) неполные поставки, 4) поставки с опозданием, 5) преждевременные поставки.

Среди ошибок при доставке необходимо учитывать: 1) поставки с дефектами в изделиях, 2) поставки с ошибочно посланной продукцией, 3) неполные поставки, 4) поставки с опозданием, 5) преждевременные поставки.

2. Управление запасами. Показатель наличия запасов характеризует уровень (%) удовлетворения потребности участника логистической цепочки в ассортименте (подробно о характеристиках систем управления запасами см. в [7]).

2. Управление запасами. Показатель наличия запасов характеризует уровень (%) удовлетворения потребности участника логистической цепочки в ассортименте (подробно о характеристиках систем управления запасами см. в [7]).

* Размер среднего запаса (среднемесячного, среднеквартального и среднегодового).

* Размер среднего запаса (среднемесячного, среднеквартального и среднегодового).

* Размер текущих запасов – запасы в конкретный момент времени (шт., т). * Размер страховых запасов – запасы, необходимые для обеспечения бесперебойной работы склада и используемые в различных системах управления запасами. * Запасы в пути показывают объем запасов, находящихся в пути (в логистической системе). * Размер заказа – количество материальных ресурсов, на которое должен быть выписан заказ для пополнения запаса. * Дефицит запасов – величина, связанная с показателем наличия запасов. Дефицит запасов = (1 – коэффициент наличия запасов) (%).

3. Складирование.

* Размер текущих запасов – запасы в конкретный момент времени (шт., т). * Размер страховых запасов – запасы, необходимые для обеспечения бесперебойной работы склада и используемые в различных системах управления запасами. * Запасы в пути показывают объем запасов, находящихся в пути (в логистической системе). * Размер заказа – количество материальных ресурсов, на которое должен быть выписан заказ для пополнения запаса. * Дефицит запасов – величина, связанная с показателем наличия запасов. Дефицит запасов = (1 – коэффициент наличия запасов) (%).

3. Складирование.

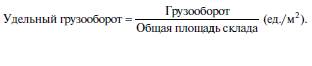

* Число складских позиций (показывает число ассортиментных групп, которые должны быть предусмотрены системой учета. На каждую ассортиментную позицию должен быть предусмотрен отдельный код. В зарубежной литературе встречается термин – SKU (Stock keeping unit), т.е. ассортиментная позиция, единица складирования (хранения)). * Грузонапряженность склада – допустимая нагрузка на единицу площади склада (ед./м2).

* Число складских позиций (показывает число ассортиментных групп, которые должны быть предусмотрены системой учета. На каждую ассортиментную позицию должен быть предусмотрен отдельный код. В зарубежной литературе встречается термин – SKU (Stock keeping unit), т.е. ассортиментная позиция, единица складирования (хранения)). * Грузонапряженность склада – допустимая нагрузка на единицу площади склада (ед./м2).

* Пропускная способность склада (характеризует объем груза, который может пройти через склад за определенный промежуток времени при максимальном использовании емкости и при данной величине оборачиваемости запасов).

* Пропускная способность склада (характеризует объем груза, который может пройти через склад за определенный промежуток времени при максимальном использовании емкости и при данной величине оборачиваемости запасов).

4. Транспортировка. Данные показатели относятся к затратным и характеризуют эффективность функционального цикла с позиции затрат.

4. Транспортировка. Данные показатели относятся к затратным и характеризуют эффективность функционального цикла с позиции затрат.

* Протяженность маршрута (км). Рассматривается протяженность каждого маршрута, а также средняя протяженность всех поездок / рейсов:

* Протяженность маршрута (км). Рассматривается протяженность каждого маршрута, а также средняя протяженность всех поездок / рейсов:

* Время доставки (часы, дни) зависит от протяженности маршрута, поэтому следует уточнять данный показатель применительно к конкретной поездке, либо рассматривать его как средний по определенным маршрутам. * Грузоподъемность транспортных средств (т). * Доступность транспорта (подразумевается обеспеченность конкретным видом транспорта в течение определенного времени, т.е. соответствие фактического наличия транспортных средств заявке или ожиданиям).

* Время доставки (часы, дни) зависит от протяженности маршрута, поэтому следует уточнять данный показатель применительно к конкретной поездке, либо рассматривать его как средний по определенным маршрутам. * Грузоподъемность транспортных средств (т). * Доступность транспорта (подразумевается обеспеченность конкретным видом транспорта в течение определенного времени, т.е. соответствие фактического наличия транспортных средств заявке или ожиданиям).

* Безопасность транспортировки (показатель риска повреждения груза при несчастном случае / аварии, неисправности транспортного средства определенного вида).

* Безопасность транспортировки (показатель риска повреждения груза при несчастном случае / аварии, неисправности транспортного средства определенного вида).

5. Упаковка.

5. Упаковка.

* Число вариантов упаковки характеризует количество ассортиментных групп продукта в зависимости от вида упаковки.

6. Грузопереработка.

* Грузооборот характеризует объем грузов различных наименований, прошедших через склад за определенный промежуток времени. Возможно исчисление грузооборота по прибытию или по выбытию со склада, но чаще – по прибытию, это – абсолютный показатель.

* Число вариантов упаковки характеризует количество ассортиментных групп продукта в зависимости от вида упаковки.

6. Грузопереработка.

* Грузооборот характеризует объем грузов различных наименований, прошедших через склад за определенный промежуток времени. Возможно исчисление грузооборота по прибытию или по выбытию со склада, но чаще – по прибытию, это – абсолютный показатель.

* Число операций грузопереработки включает число перегрузок по ходу перемещения груза. Оборачиваемость запасов характеризует число оборотов, т.е. частоту обновления содержимого на складе за определенный промежуток времени.

* Число операций грузопереработки включает число перегрузок по ходу перемещения груза. Оборачиваемость запасов характеризует число оборотов, т.е. частоту обновления содержимого на складе за определенный промежуток времени.

* Длительность оборота – величина, обратная оборачиваемости, показывает, какой период времени пройдет до того, как запас на складе будет полностью исчерпан.

* Длительность оборота – величина, обратная оборачиваемости, показывает, какой период времени пройдет до того, как запас на складе будет полностью исчерпан.

В данном показателе в качестве грузовой единицы может выступать паллета, поддон, упаковка и даже единица объема.

7. Распределение.

Величина товарного кредита (дни, руб.) – размер дебиторской задолженности, возникающей у поставщика товаров или услуг при продаже с отсрочкой платежа. Размер кредита зависит от: объема закупки; скорости погашения задолженности. Превышение товарного кредита (дни, руб., %) измеряется в тех же показателях, что и товарный кредит.

В данном показателе в качестве грузовой единицы может выступать паллета, поддон, упаковка и даже единица объема.

7. Распределение.

Величина товарного кредита (дни, руб.) – размер дебиторской задолженности, возникающей у поставщика товаров или услуг при продаже с отсрочкой платежа. Размер кредита зависит от: объема закупки; скорости погашения задолженности. Превышение товарного кредита (дни, руб., %) измеряется в тех же показателях, что и товарный кредит.

Данный показатель является одним из центральных показателей логистики и может интерпретироваться либо как готовность к удовлетворению заказов потребителя, либо как готовность к поставке на склад производственных и сборочных цехов. * Частота повреждения продуктов, число претензий (возврата) стоимость возвращенных товаров характеризуют абсолютную или относительную величину случаев неисполнения заказа. Для повышения положительных составляющих логистической активности предприятия могут быть использованы различные механизмы, начиная с отдельных эффективных приемов организации работы и технологий и кончая существенными функционально-структурными преобразованиями (см. п. 4.5). Они могут касаться определенных функций и структур (например, изменения структуры организации логистических работ на предприятии). Более сложный вариант имеет место тогда, когда вводятся новые организационно-экономические формы взаимодействия нескольких предприятий в цепи поставок, позволяющие им не только выжить в условиях конкуренции, но и обеспечить темпы экономического развития и эффективность. В зарубежной и отечественной практике существуют разнообразные подходы к оценке эффективности ЛС. Некоторые непосредственно связаны с понятием цепочек ценностей (см. гл. 3), другие с комплексным рассмотрением локальных и глобальных критериев эффективности ЛС (см. п. 6.1).

Так, для локальной оценки эффективности логистических операций фирмы Ассоциация логистических систем (The Logistics Executions Systems Association, LESA, США) разработала систему критериев, включающую три группы показателей: 1) удовлетворение спроса (доставка заказанного товара в требуемый срок, коэффициент удовлетворения спроса, полнота и точность выполнения заказа и т.д.); 2) управление запасами (достоверность учета запасов, уровень подготовительного запаса в сутках, «прозрачность» и простота учетных операций на складе и др.); 3) производительность работников склада (число подобранных заказов в час, стоимость под- борки одного заказа, доля расходов на комплектацию, определяемая по отношению к объему реализации продукции со склада и др.). Совет по проблемам управления логистическими цепями поставок (Supply Chain Council), членами которого являются около 800 предприятий и организаций США, предложил для комплексной оценки эффективности функционирования логистических цепей (ЛЦ) усовершенствованный вариант компьютерной модели (версия 6.0), разработанный с учетом потребностей электронной коммерции. Первоначальный вариант модели Supply Chain Operations Reference (SCOR) был предложен в 1996 г., усовершенствованный вариант (версия 5.0) – в 2001 г., а версия 6.0 – в апреле 2002 г. В этой модели оптимизации подлежат пять функций (табл. 6.11), которые определяются 13 показателями эффективности.

Данный показатель является одним из центральных показателей логистики и может интерпретироваться либо как готовность к удовлетворению заказов потребителя, либо как готовность к поставке на склад производственных и сборочных цехов. * Частота повреждения продуктов, число претензий (возврата) стоимость возвращенных товаров характеризуют абсолютную или относительную величину случаев неисполнения заказа. Для повышения положительных составляющих логистической активности предприятия могут быть использованы различные механизмы, начиная с отдельных эффективных приемов организации работы и технологий и кончая существенными функционально-структурными преобразованиями (см. п. 4.5). Они могут касаться определенных функций и структур (например, изменения структуры организации логистических работ на предприятии). Более сложный вариант имеет место тогда, когда вводятся новые организационно-экономические формы взаимодействия нескольких предприятий в цепи поставок, позволяющие им не только выжить в условиях конкуренции, но и обеспечить темпы экономического развития и эффективность. В зарубежной и отечественной практике существуют разнообразные подходы к оценке эффективности ЛС. Некоторые непосредственно связаны с понятием цепочек ценностей (см. гл. 3), другие с комплексным рассмотрением локальных и глобальных критериев эффективности ЛС (см. п. 6.1).

Так, для локальной оценки эффективности логистических операций фирмы Ассоциация логистических систем (The Logistics Executions Systems Association, LESA, США) разработала систему критериев, включающую три группы показателей: 1) удовлетворение спроса (доставка заказанного товара в требуемый срок, коэффициент удовлетворения спроса, полнота и точность выполнения заказа и т.д.); 2) управление запасами (достоверность учета запасов, уровень подготовительного запаса в сутках, «прозрачность» и простота учетных операций на складе и др.); 3) производительность работников склада (число подобранных заказов в час, стоимость под- борки одного заказа, доля расходов на комплектацию, определяемая по отношению к объему реализации продукции со склада и др.). Совет по проблемам управления логистическими цепями поставок (Supply Chain Council), членами которого являются около 800 предприятий и организаций США, предложил для комплексной оценки эффективности функционирования логистических цепей (ЛЦ) усовершенствованный вариант компьютерной модели (версия 6.0), разработанный с учетом потребностей электронной коммерции. Первоначальный вариант модели Supply Chain Operations Reference (SCOR) был предложен в 1996 г., усовершенствованный вариант (версия 5.0) – в 2001 г., а версия 6.0 – в апреле 2002 г. В этой модели оптимизации подлежат пять функций (табл. 6.11), которые определяются 13 показателями эффективности.

Одним из перспективных способов воздействия на показатели эффективности ЛС может стать подход, основанный на оптимизации запаздывания потоков в ЛС. Исходя их того, что каждому материальному потоку в любой логистической системе всегда соответствует свой финансовый поток, оба потока должны быть тесно связаны во времени и пространстве информационным потоком. Несогласованность этих триединых потоков может обернуться для предприятия замедлением движения оборотных средств и значительными издержками. В качестве критерия согласованности (соответствия) рассматриваемых потоков может быть принято оптимальное время запаз- дывания финансового и информационного потоков по отношению к материальному. Сам факт такого запаздывания означает, что полного соответствия быть не может. Более того, оно экономически нецелесообразно из-за значительных затрат на его обеспечение. Иными словами, задача оптимизации потоковых процессов сводится к определению оптимального времени запаздывания. Отклонение фактического времени запаздывания от оптимального позволяет найти размер экономических потерь и задействовать внутренние и внешние резервы для их ликвидации. Суммарное запаздывание между отпуском готовой продукции и ее оплатой состоит из двух локальных запаздываний: (1) запаздывания между заказом потребителя и отпуском продукции; (2) запаздывания между отпуском продукции и ее оплатой. Суммарное запаздывание можно рассматривать в двух аспектах: с одной стороны, как производственное запаздывание и запаздывание оплаты счетов дебиторов, когда готовая продукция реализуется с отсрочкой платежа. В этом случае финансовый поток запаздывает относительно материального. С другой стороны имеет место производственное запаздывание, когда продукция реализуется по предварительной оплате и материальной поток запаздывает относительно финансового. В условиях устойчивого и определенного спроса на готовую продукцию при наличии достаточного оперативного запаса продукции спрос удовлетворяется оперативно и полностью. Это позволяет свести задачу оптимизации суммарного запаздывания к оптимизации интервала времени между отпуском продукции и ее оплатой. Данное запаздывание двояко влияет на финансовое положение анализируемого предприятия-кредитора. С одной стороны, «мягкая» кредитная политика способствует увеличению объема реализации. Однако она вынуждает предприятие привлекать заемные средства для компенсации задержек в оплате за продукцию. Требование немедленной оплаты снижает затраты, но нередко приводит к «уходу» покупателя. Поэтому возникает за- дача определения оптимального запаздывания между отгрузкой готовой продукции потребителю и ее оплатой. В этой связи опти- мальное запаздывание будет объективно необходимым, а отклонение в любую сторону можно считать рассогласованием (несо- ответствием) потоков.

Фундаментальная причина запаздывания – необходимость удовлетворения рыночных потребностей. По влиянию на эффективность работы предприятия оптимальное запаздывание является объективно необходимым фактором. Причина же «рассогласования» – действие факторов вариабельности внешней и внутренней среды. Рассогласование приводит к образованию «узких звеньев» и рассогласующихся потоков. Это замедляет их движение и требует дополнительных затрат. Критерием оптимизации запаздывания могут быть интегральные издержки. Они складываются из затрат на согласование потоков и потерь в потоковой системе, обусловленных рассогласованием. Затраты на согласование потоков включают затраты на поддержание вложений в запасы, дебиторскую задолженность, связанные затраты, затраты на списание безнадежных долгов и на организацию торговых скидок. Потери от рассогласования потоков составляют потери от «ухода» покупателя. В их основе лежит размер недополученной прибыли из-за неудовлетворения требований покупателя, которого не устраивает предложенная предприятием система оплаты, включающая взаимосвязанные величины запаздывания оплаты и скидок. Очевидно, что при сокращении срока запаздывания число ушедших покупателей будет расти. Такую зависимость должна отслеживать маркетинговая служба логистического центра предприятия. Увеличение объема аналитических работ в ЛС в связи с этим приводит к усилению значимости информационных систем и технологий. Среди этих систем можно назвать систему DDS для поддержки принятия решений в логистике (на примере DDS–Toolset), которая позволяет выполнять разнообразные функции: * Планирование месторасположения и районов охвата (логистическими услугами). * Планирование сетей дистрибьюции и их оценку. * Планирование и оценку транспортных сетей (many-to-many, hub-and-spoke networks). * Планирование европейских транспортных систем (network and schedule planning). * Планирование структуры районов (management of service areas). * Стратегическое планирование оборотов транспортных средств (vehicle routing). В зависимости от видов и места выполнения логистических функций с помощью данной системы удается удовлетворить типичные потребности поддержки принятия решений, в частности, обеспечивать решение таких проблем, как: 1. Сетевая конфигурация для предприятия, оказывающего транспортные услуги, в том числе: * Оценка месторасположения центрально перегрузочного пункта (Hub) для сети штучных товаров (LTL–network). * Выбор межу hub-and-spoke network и растровой сетью, региональные ПП (Hub). * Интеграция Truckload (TL) с Less-than-Truckload (LTL) в одной сети. * Влияние новых оптовых клиентов на сеть. Планирование месторасположения и границ обслуживаемых областей. * Структурирование областей ближних перевозок. 2. Сетевая конфигурация для отгрузчика, в том числе: * Оценка альтернативных дистрибутивных и закупочных сетевых структур. * Планирование мест расположения складов и центров распределения. * Структурирование областей распределения («прикрепление» клиентов к одному распределительному центру, согласование сроков поставок). * Рассмотрение предложений предприятий, оказывающих услуги и их выбор. * Оценка сетевых структур, функционирующих в кооперации. 3. Логистическое программное обеспечение клиентов: * Планирование месторасположения и прикрепления областей клиентов. * Сетевой контроллинг для экспедиторов и отгрузчиков. * Планирование линий дальних перевозок. * Планирование рейсов. * Калькуляция фрахта.

Наряду с перечисленными задачами и чисто логистическими методами их решения на практике требуются комплексные ре- шения потоковых процессов (материальных, финансовых и информационных), важное значение в которых приобретают маркетинговые подходы, в частности, использование технологий бенчмаркинга для различных областей логистики (складирова- ния, закупок, организации экспедиторских компаний и других провайдеров). Объединение производственных цепочек создания стоимости предприятий поставщика и заказчика стало производиться при помощи организации электронного обмена данными через сеть Интернет; организации он-лайнового снабжения материальными ресурсами; сотрудничества на он-лайновых (виртуальных) рынках реализации. Опыт показывает, что на сегодняшнем уровне развития информационных систем сумма сделок между предприятиями (по товарам производственного назначения) более чем в 4 раза превосходит сумму сделок с потребителями (по потребительским товарам). Так, например, в Европе (включая страны Восточной Европы) в 2003 г. объем оборота электронной коммерции по сделкам между предприятиями составили 334 млрд долл., а по сделкам с потребителями – только 82 млрд долл. Хотя в ближайшем будущем большая часть мирового оборота в сфере электронной коммерции, как и прежде, будет приходиться на США и Канаду, однако страны азиатского региона и Восточной Европы демонстрируют тенденцию значительного роста этого показателя. Предполагается, что доля Европы в мировом объеме электронных сделок по товарам производственного назначения составит около 29%. Если сравнивать прогнозы оценки доли электронной коммерции в различных отраслях промышленности, то на первом месте здесь стоит электроника, в которой на 2007 г. прогнозируется около 40% всех сделок между предприятиями по товарам произ- водственного назначения через Интернет. Второе место – занимает химическая промышленность и производство искусственных материалов, а также транспортная логистика, где доля таких сделок составит около 30%. Сравнительно меньшее влияние будет оказывать электронная коммерция в строительстве, лесной и бумажной промышленности (ее доля составит около 14–15%). Сделки по законченным продуктам заключаются на поставку сравнительно простых стандартизованных компонентов и узлов, которые производятся для анонимного рынка, т.е. без учета требований конкретных потребителей. Поскольку такие сделки не подразумевают индивидуального сервисного обслуживания и не требуют интенсивных личных контактов, то они в наибольшей степени подходят для электронной коммерции. По сравнению с ними товарные предложения, которые присущи другим типам сделок, ха- рактеризуются более высокой сложностью. Например, сделки по поставке комплектующих предусматривают оказание ряда допол- нительных сервисных услуг (в том числе в области логистики). Наряду с этим вследствие особой специфики товарного предложения (например в сделках по крупному специальному оборудова- нию) или привязки потребителя к конкретному поставщику (например в сделках по комплексным системам) могут потребоваться интенсивные личные контакты с заказчиком. Поэтому такие товарные предложения меньше подходят для организации продаж через Интернет, хотя коммуникативная поддержка этого процесса может происходить при помощи электронных медиа-средств. В каждом таком варианте использование современных информационных технологий способствует повышению эффективности логистики на основе тесной кооперации между заказчиком и поставщиком.

Одним из перспективных способов воздействия на показатели эффективности ЛС может стать подход, основанный на оптимизации запаздывания потоков в ЛС. Исходя их того, что каждому материальному потоку в любой логистической системе всегда соответствует свой финансовый поток, оба потока должны быть тесно связаны во времени и пространстве информационным потоком. Несогласованность этих триединых потоков может обернуться для предприятия замедлением движения оборотных средств и значительными издержками. В качестве критерия согласованности (соответствия) рассматриваемых потоков может быть принято оптимальное время запаз- дывания финансового и информационного потоков по отношению к материальному. Сам факт такого запаздывания означает, что полного соответствия быть не может. Более того, оно экономически нецелесообразно из-за значительных затрат на его обеспечение. Иными словами, задача оптимизации потоковых процессов сводится к определению оптимального времени запаздывания. Отклонение фактического времени запаздывания от оптимального позволяет найти размер экономических потерь и задействовать внутренние и внешние резервы для их ликвидации. Суммарное запаздывание между отпуском готовой продукции и ее оплатой состоит из двух локальных запаздываний: (1) запаздывания между заказом потребителя и отпуском продукции; (2) запаздывания между отпуском продукции и ее оплатой. Суммарное запаздывание можно рассматривать в двух аспектах: с одной стороны, как производственное запаздывание и запаздывание оплаты счетов дебиторов, когда готовая продукция реализуется с отсрочкой платежа. В этом случае финансовый поток запаздывает относительно материального. С другой стороны имеет место производственное запаздывание, когда продукция реализуется по предварительной оплате и материальной поток запаздывает относительно финансового. В условиях устойчивого и определенного спроса на готовую продукцию при наличии достаточного оперативного запаса продукции спрос удовлетворяется оперативно и полностью. Это позволяет свести задачу оптимизации суммарного запаздывания к оптимизации интервала времени между отпуском продукции и ее оплатой. Данное запаздывание двояко влияет на финансовое положение анализируемого предприятия-кредитора. С одной стороны, «мягкая» кредитная политика способствует увеличению объема реализации. Однако она вынуждает предприятие привлекать заемные средства для компенсации задержек в оплате за продукцию. Требование немедленной оплаты снижает затраты, но нередко приводит к «уходу» покупателя. Поэтому возникает за- дача определения оптимального запаздывания между отгрузкой готовой продукции потребителю и ее оплатой. В этой связи опти- мальное запаздывание будет объективно необходимым, а отклонение в любую сторону можно считать рассогласованием (несо- ответствием) потоков.

Фундаментальная причина запаздывания – необходимость удовлетворения рыночных потребностей. По влиянию на эффективность работы предприятия оптимальное запаздывание является объективно необходимым фактором. Причина же «рассогласования» – действие факторов вариабельности внешней и внутренней среды. Рассогласование приводит к образованию «узких звеньев» и рассогласующихся потоков. Это замедляет их движение и требует дополнительных затрат. Критерием оптимизации запаздывания могут быть интегральные издержки. Они складываются из затрат на согласование потоков и потерь в потоковой системе, обусловленных рассогласованием. Затраты на согласование потоков включают затраты на поддержание вложений в запасы, дебиторскую задолженность, связанные затраты, затраты на списание безнадежных долгов и на организацию торговых скидок. Потери от рассогласования потоков составляют потери от «ухода» покупателя. В их основе лежит размер недополученной прибыли из-за неудовлетворения требований покупателя, которого не устраивает предложенная предприятием система оплаты, включающая взаимосвязанные величины запаздывания оплаты и скидок. Очевидно, что при сокращении срока запаздывания число ушедших покупателей будет расти. Такую зависимость должна отслеживать маркетинговая служба логистического центра предприятия. Увеличение объема аналитических работ в ЛС в связи с этим приводит к усилению значимости информационных систем и технологий. Среди этих систем можно назвать систему DDS для поддержки принятия решений в логистике (на примере DDS–Toolset), которая позволяет выполнять разнообразные функции: * Планирование месторасположения и районов охвата (логистическими услугами). * Планирование сетей дистрибьюции и их оценку. * Планирование и оценку транспортных сетей (many-to-many, hub-and-spoke networks). * Планирование европейских транспортных систем (network and schedule planning). * Планирование структуры районов (management of service areas). * Стратегическое планирование оборотов транспортных средств (vehicle routing). В зависимости от видов и места выполнения логистических функций с помощью данной системы удается удовлетворить типичные потребности поддержки принятия решений, в частности, обеспечивать решение таких проблем, как: 1. Сетевая конфигурация для предприятия, оказывающего транспортные услуги, в том числе: * Оценка месторасположения центрально перегрузочного пункта (Hub) для сети штучных товаров (LTL–network). * Выбор межу hub-and-spoke network и растровой сетью, региональные ПП (Hub). * Интеграция Truckload (TL) с Less-than-Truckload (LTL) в одной сети. * Влияние новых оптовых клиентов на сеть. Планирование месторасположения и границ обслуживаемых областей. * Структурирование областей ближних перевозок. 2. Сетевая конфигурация для отгрузчика, в том числе: * Оценка альтернативных дистрибутивных и закупочных сетевых структур. * Планирование мест расположения складов и центров распределения. * Структурирование областей распределения («прикрепление» клиентов к одному распределительному центру, согласование сроков поставок). * Рассмотрение предложений предприятий, оказывающих услуги и их выбор. * Оценка сетевых структур, функционирующих в кооперации. 3. Логистическое программное обеспечение клиентов: * Планирование месторасположения и прикрепления областей клиентов. * Сетевой контроллинг для экспедиторов и отгрузчиков. * Планирование линий дальних перевозок. * Планирование рейсов. * Калькуляция фрахта.

Наряду с перечисленными задачами и чисто логистическими методами их решения на практике требуются комплексные ре- шения потоковых процессов (материальных, финансовых и информационных), важное значение в которых приобретают маркетинговые подходы, в частности, использование технологий бенчмаркинга для различных областей логистики (складирова- ния, закупок, организации экспедиторских компаний и других провайдеров). Объединение производственных цепочек создания стоимости предприятий поставщика и заказчика стало производиться при помощи организации электронного обмена данными через сеть Интернет; организации он-лайнового снабжения материальными ресурсами; сотрудничества на он-лайновых (виртуальных) рынках реализации. Опыт показывает, что на сегодняшнем уровне развития информационных систем сумма сделок между предприятиями (по товарам производственного назначения) более чем в 4 раза превосходит сумму сделок с потребителями (по потребительским товарам). Так, например, в Европе (включая страны Восточной Европы) в 2003 г. объем оборота электронной коммерции по сделкам между предприятиями составили 334 млрд долл., а по сделкам с потребителями – только 82 млрд долл. Хотя в ближайшем будущем большая часть мирового оборота в сфере электронной коммерции, как и прежде, будет приходиться на США и Канаду, однако страны азиатского региона и Восточной Европы демонстрируют тенденцию значительного роста этого показателя. Предполагается, что доля Европы в мировом объеме электронных сделок по товарам производственного назначения составит около 29%. Если сравнивать прогнозы оценки доли электронной коммерции в различных отраслях промышленности, то на первом месте здесь стоит электроника, в которой на 2007 г. прогнозируется около 40% всех сделок между предприятиями по товарам произ- водственного назначения через Интернет. Второе место – занимает химическая промышленность и производство искусственных материалов, а также транспортная логистика, где доля таких сделок составит около 30%. Сравнительно меньшее влияние будет оказывать электронная коммерция в строительстве, лесной и бумажной промышленности (ее доля составит около 14–15%). Сделки по законченным продуктам заключаются на поставку сравнительно простых стандартизованных компонентов и узлов, которые производятся для анонимного рынка, т.е. без учета требований конкретных потребителей. Поскольку такие сделки не подразумевают индивидуального сервисного обслуживания и не требуют интенсивных личных контактов, то они в наибольшей степени подходят для электронной коммерции. По сравнению с ними товарные предложения, которые присущи другим типам сделок, ха- рактеризуются более высокой сложностью. Например, сделки по поставке комплектующих предусматривают оказание ряда допол- нительных сервисных услуг (в том числе в области логистики). Наряду с этим вследствие особой специфики товарного предложения (например в сделках по крупному специальному оборудова- нию) или привязки потребителя к конкретному поставщику (например в сделках по комплексным системам) могут потребоваться интенсивные личные контакты с заказчиком. Поэтому такие товарные предложения меньше подходят для организации продаж через Интернет, хотя коммуникативная поддержка этого процесса может происходить при помощи электронных медиа-средств. В каждом таком варианте использование современных информационных технологий способствует повышению эффективности логистики на основе тесной кооперации между заказчиком и поставщиком.

|

| Заключение. Моисеева Н.К. |

Не нашли, что искали? Воспользуйтесь поиском: