ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Расчет производственной себестоимости

Переменные расходы = затраты на ткани и фурнитуру + затраты электроэнергию + заработная плата производственных рабочих и отчисления на социальные нужды от заработной платы производственных рабочих = 1 200 + 60 + 700 = 1960 тыс. руб. в год.

Постоянные расходы = арендная плата + затраты на охрану + амортизация + оплата коммунальных услуг + оплата телефона + заработная плата управленческого персонала и отчисления на социальные нужды от заработной платы управленческого персонал + затраты на рекламу = 270 + 12 + 0,54 + 19,1 + 4,8 + 423,0 + 130 = 859,4 тыс. руб. в год

Итого затраты на производство продукции: 1960 + 859,4 = 2 819,4 тыс. руб. в год.

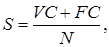

Себестоимость 1 рубля продукции определяется по формуле:

где

VC – переменные расходы,

FC - постоянные расходы,

N – объем производства.

Не нашли, что искали? Воспользуйтесь поиском: