ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Критерий составил – 0,7751662

Лабораторная работа №3

«Обоснование авторегрессионной модели сбыта продукции»

Выполнила:

Студентка 4 курса

группы 6.03.38.12.02

Факультета МиМ

Ыбыдов М.Д

Проверила:

Кандидат экономических наук, доцент

Омелаенко Нина Николаевна

Харьков - 2015

Задание 3 «Обоснование авторегрессионной модели сбыта продукции»

Условие задачи. Есть данные о спросе за 16 периодов времени.

Цель задачи. Построить авторегресивную модель и определить на ее основе прогноз на 17 период.

Исходные данные (спрос за 16 периодов) к данным расчетам представлены ниже.

| Период | ||||||||

| Спрос | ||||||||

| Период | ||||||||

| Спрос |

Порядок решения задания:

1. Определить параметры модели Yt = b1 Yt-1 методом средних.

2. Оценить порядок авторегресивной модели с помощью критерия Джона фон Неймана.

3. При наличии автокорреляции отказаться от модели Yt = b1Yt-1 и расчеты повторить для модели Yt = b1 Yt-1 + b2 Yt-2.

4. Определить прогноз на следующий (t = 17) период и его доверительные интервалы.

Решение

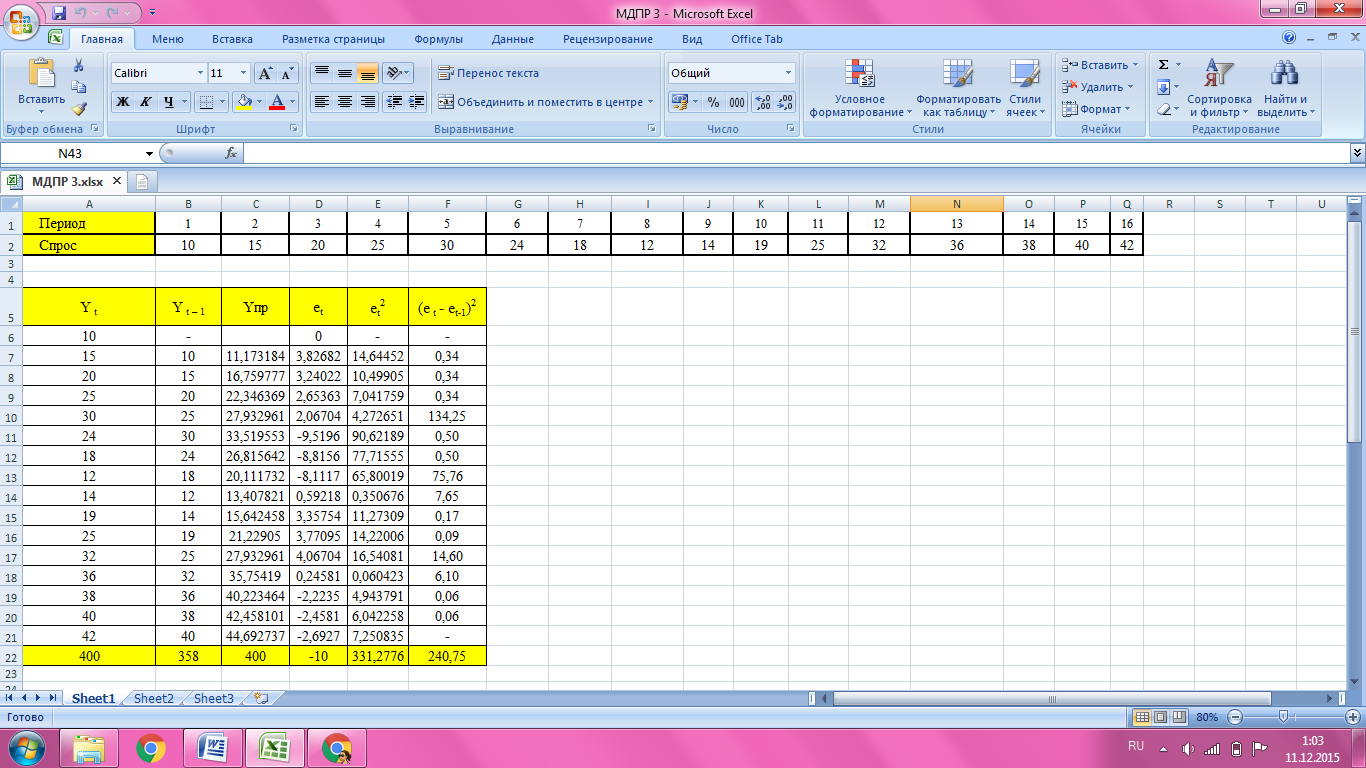

1)  Следует рассчитать параметры модели, так как эти значения необходимы для дальнейших расчетов. Результат представлен ниже.

Следует рассчитать параметры модели, так как эти значения необходимы для дальнейших расчетов. Результат представлен ниже.

В таблице необходимо найти все значения, которые понадобятся для расчета параметра Б1. Параметр b1 рассматриваемой модели определяем методом средних по формуле: b 1 = å Y t / å Y t-1.

По значениям параметров модели следует составить график, который представлен ниже.

2) Далее следует оценить порядок авторегрессионной модели с помощью критерия Джона фон Неймана. Формула для его определения:

Кн =

В этой формуле в числителе имеется сумма квадратов разностей следующих (et) и предыдущих (et-1) ошибок. Расчетный критерий Кн сравниваем с табличным и вычисляем вид корреляции.

Пример представлен ниже.

Критерий составил – 0,7751662

Если расчетный критерий попадает в интервал Кн 1 <Кн <Кн 2, том форуме автокорреляции. Если Кн <Кн1, то есть во временном ряде положительная автокорреляция, если Кн> Кн2 - то отрицательная.

Так как во временном ряде существует положительная автокорреляция, то необходимо отказаться от модели Yt = b1Yt-1 и расчеты повторить для модели Yt = b1 Yt-1 + b2 Yt-2. Следует решить модель при помощи сдвигов.

Следует определить Б0, Б1, Б2, Б. значения необходимо рассчитать для окончания таблицы. Пример представлен ниже.

После решения сдвигов необходимо определить ABS, Еt, Еt2, (Еt - Еt-1)2. Пример представлен ниже. Рассчитав параметры модели необходимо найти МРЕ. Которое находиться как: Σ (Еt - Еt-1)2 / 14 значений. Оно составит 18, 056. Дополнительные расчеты представлены ниже. Так как, значение 1,581 больше 1, 29 – то нет автокорреляции.

Необходимо определить У принятое. У пр = 1,628*У(t-1)-0,626*У(t-2)

Упр = 43, 336.

И последним этапом следует определить MAPE и MPE.

Расчет MAPE = ABS / период MAPE = 180, 467 / 15 = 12,031

| <== предыдущая лекция | | | следующая лекция ==> |

| | | Коэффициент конкордации составил 0, 698. |

Не нашли, что искали? Воспользуйтесь поиском: