ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Определение долей прямого участия организации двумя способами

ПРОГРАММА СЕМИНАРА

«Изменения 2015 года: налоги и контроль. К чему еще готовиться в 2015–2016 году»

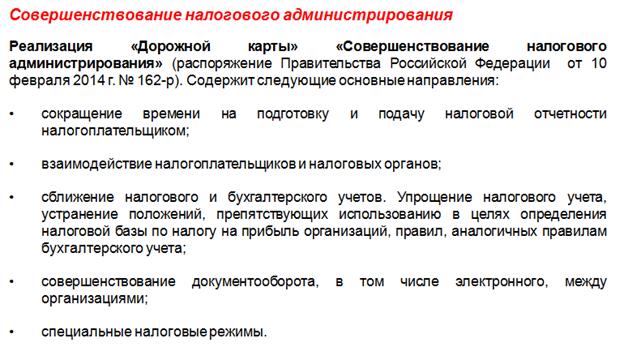

– Налоговое администрирование в 2015 году: новые полномочия налоговых инспекторов, особенности администрирования НДС, налога на прибыль организаций, налога на имущество организаций.

– Налоговый мониторинг – новая форма налогового контроля.

– Досудебное урегулирование налоговых споров.

– Основные изменения в порядке исчисления и уплаты налога на прибыль организаций, налога на имущество организаций и НДС.

– Специальные налоговые режимы: изменения 2015 года и антикризисные льготы.

– Налоговые льготы для новых промышленных предприятий, территорий опережающего развития.

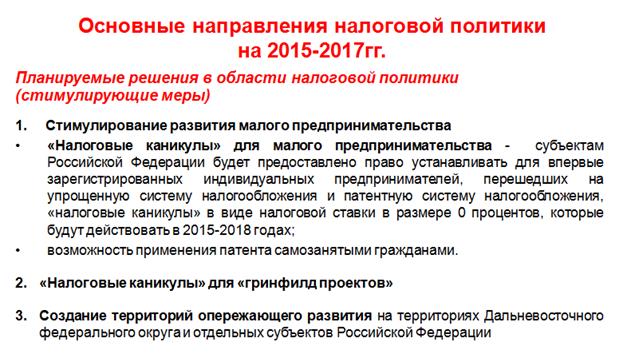

– Основные направления налоговой политики – чего ожидать в 2015–2016 гг.

Ответы на вопросы

|

|

www.1gl.ru

www.1gl.ru

|

|

| Организационно-правовая форма | Вид | Способ расчета доли прямого участия |

| Хозяйственные общества | Открытое акционерное общество | Способ 1 (доля голосующих акций общества – обыкновенных и в отдельных случаях привилегированных акций) или способ 2 (доля в уставном капитале общества, сформированном из обыкновенных и привилегированных акций |

| Закрытое акционерное общество | ||

| Общество с ограниченной ответственностью | Способ 2 (доля в уставном капитале общества) | |

| Общество с дополнительной ответственностью | ||

| Хозяйственные товарищества | Полное товарищество | Способ 2 (доля в складочном капитале товарищества) |

| Товарищество на вере | Способ 2 (доля в складочном капитале товарищества, с учетом долей полных товарищей и вкладов коммандитистов) | |

| Иные | Если невозможно использовать способ 2, способ 3 (доля, пропорциональная количеству участников в организации) |

Определение долей прямого участия организации двумя способами

| Акционеры | Обыкновенные акции (голосующие) | Привилегиро-ванные акции | Доля участия в уставном капитале | Доля прямого участия для целей налогообложе-ния, % | |||

| Коли-чество, шт. | Доля, % | Коли-чество, шт. | Доля, % | тыс.руб. | % | ||

| Организация «Бета» | 4 000 | 7 000 | (по способу 2) | ||||

| И.И.Иванов | 5 500 | 27,5 | - | - | 5 500 | 27,5 (по способу 1) | |

| Прочие | 10 500 | 52,5 | 12 500 | ||||

| Итого | 20 000 | 1 000 | 25 000 |

|

Не нашли, что искали? Воспользуйтесь поиском: