ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема 1.6 Методологические основы менеджмента

Законы и закономерности менеджмента. Сущность и классификация принципов менеджмента. Вклад деятелей науки в формирование принципов менеджмента.

Сущность и классификация методов менеджмента. Взаимодействие содержания, направленности и организационной формы методов менеджмента.

Классификация и конкретные инструменты административных методов в менеджменте. Сущность экономических методов менеджмента: средства, инструменты и формы их проявления в деятельности организации. Сущность, инструменты и формы проявления социально-психологических методов управления. Задачи, решаемые организацией при использовании социально-психологических методов.

Общие понятия об эффективности менеджмента. Методы и показатели экономической и социальной эффективности в менеджменте.

В основе менеджмента лежит система экономических законов, закономерностей и принципов управления в условиях рыночных отношений. Законы и закономерности носят объективный характер, т.е. не зависят от воли людей, а, напротив, определяют их волю, сознание и намерения. Осознанное использование экономических законов, осуществляясь через управление, позволяет привести деятельность людей в соответствие с объективными условиями развития.

Законом считается необходимое, существенное, устойчивое, повторяющееся отношение в природе и обществе.

Законы носят объективный характер и существуют независимо от сознания людей. Их нельзя запретить, забыть, отменить или уничтожить.

Выделяют три группы законов:

- всеобщие или универсальные (например, законы диалектики);

- общие, для больших групп явлений (например, закон всеобщего отбора);

- частные или специфические (например, законы управления).

К общим законам управления относят: закон специализации управления; закон интеграции управления; закон экономии времени.

Закономерности менеджмента – это наиболее важные и систематически повторяющиеся тенденции, которые, в свою очередь, отражают устойчивые взаимосвязи между элементами управления в организации.

Закономерности проявляются на основе исследования достаточно длительного исторического периода его развития. Более чем столетний период развития менеджмента как науки позволяет выделить следующие его закономерности:

· обусловленность теории и практики менеджмента трансформацией форм и методов организации экономики (способа производства);

· определяющее влияние состояния факторов внешней среды на выбор и формирование системы управления организацией;

· соответствие содержания управления формам собственности на имущество;

· оптимизация соотношения управляющей и управляемой подсистем;

· преимущество сознательного и полномерного управления;

· концентрация и дипломатическое изменение функций управления в организации;

· оптимизация уровней управления;

· оптимальное использование в процессах управления функций контроля, учета и анализа.

Закономерности нужно изучать и знать направления их воздействия и взаимодействия. Пренебрежение ими может привести к действиям со стороны менеджера, которые вызовут нежелательные последствия и проблемы для организации, решение которых потребует дополнительных затрат труда и ресурсов. Поэтому человек должен их сознательно использовать.

Закономерности менеджмента пронизывают всю управленческую деятельность, влияют на состояние всех подсистем и элементов системы управления организации. Отметим, что еще не все закономерности управления персоналом глубоко изучены и открыты. Закономерности (как и законы) могут прекращать свое действие в силу изменения условий производства и управления, а также в силу прекращения или начала действия экономических законов развития. По мере перехода к рынку такие изменения происходят особенно интенсивно.

Закономерности имеют объективный характер, а реализуются в процессе деятельности людей. Это в полной мере относится и к закономерностям менеджмента. Под воздействием проявления закономерностей в организациях формируются принципы менеджмента.

Слово «принцип» происходит от латинского principium – начало, основа. В принципах обобщаются все известные современной науке законы и закономерности, а также эмпирический опыт.

В наиболее общем виде принципы управления можно определить как изначальные по отношению к процессу управления нормы, правила и закономерности, вытекающие из сущности и уровня развития общества и его производительных сил, соблюдение которых (норм, правил и закономерностей) способствует достижению поставленных перед обществом целей и решению задач.

Принципы менеджмента реализуются через сознание, интеллект, волю и целеустремленность человека. Важно обеспечить такие условия труда, чтобы в максимальной степени использовать эти человеческие качества.

Принципы не есть догма. Вместе с изменением экономической жизни общества и реалий хозяйствования меняются и принципы управления.

Так, на рубеже XIX-XX вв. основатель школы научного менеджмента Ф. У. Тейлор сформулировал четыре принципа управления индивидуальным трудом рабочих:

· научный подход к выполнению каждого элемента работы;

· научный подход к подбору, обучению и тренировке рабочего;

· кооперация с рабочим;

· разделение ответственности за результаты между менеджерами и рабочими.

В классификации, приведенной Г. Кунцем и С. О'Доннелом в книге «Принципы управления, анализ управленческих функций», управленческие принципы четко распределены по функциям менеджмента: десять принципов планирования, пятнадцать – организации, десять – мотивации и четырнадцать – контроля.

А. Файоль в книге «Общее и промышленное управление», опубликованной в 1916 г., перечислил следующие четырнадцать принципов управления, которые можно сгруппировать по трем параметрам:

- структурные принципы:

- принцип разделения труда;

- принцип единства руководства;

- принцип соотношения централизации и децентрализации;

- принцип власти и ответственности;

- принцип скалярной цепи;

- принципы процесса:

- принцип дисциплины;

- принцип единоначалия;

- принцип вознаграждения;

- принцип подчинения личных интересов общим;

- принцип равенства и справедливости;

- принцип корпоративности духа;

- принципы конечного результата:

- принцип порядка;

- принцип стабильности персонала;

- принцип инициативы.

Впервые же принципы рационального управления были сформулированы в 1912 г. в книге американского менеджера Г. Эмерсона «Двенадцать принципов производительности»:

- точно поставленные цели;

- здравый смысл;

- компетентная консультация;

- дисциплина;

- справедливое отношение к персоналу;

- обратная связь;

- диспетчирование;

- нормы и расписания;

- нормализация условий;

- нормирования операций;

- наглядности и точности инструкций;

- вознаграждение за производительность.

А. Файоль высказывал мысль о том, что число принципов управления неограниченно. И это верно, поскольку всякое правило занимает свое место среди принципов управления – во всяком случае, на то время, пока практика подтверждает его эффективность. В связи с этим все принципы менеджмента целесообразно сгруппировать в три группы: общие, частные и специальные (рис. 3).

Рис. 3. Классификация принципов менеджмента

К общим принципам управления относятся:

· принцип применимости;

· принцип системности;

· принцип многофункциональности;

· принцип интеграции;

· принцип ориентации на ценности;

Все эти принципы необходимо не только учитывать, но и неукоснительно соблюдать.

В отечественной теории управления частные принципы управления народным хозяйством были сформулированы еще в 20-е годы XX века. Многие из них не потеряли своего значения и в наши дни, а в рыночной экономике значимость их неизмеримо возросла.

Основным принципом менеджмента является принцип оптимального сочетания централизации и децентрализации в управлении. Проблема сочетания централизации и децентрализации в менеджменте состоит в оптимальном распределении (делегировании) полномочий при принятии управленческих решений.

Принцип сочетания централизации и децентрализации предполагает необходимость умелого использования единоначалия и коллегиальности в управлении.

Принцип научной обоснованности управления предполагает наличие у руководителя научного предвидения, умения планировать во времени социально-экономические преобразования организации.

Суть принципа плановости состоит в установлении основных направлений и пропорций развития организации в перспективе.

Принцип сочетания прав, обязанностей и ответственности предполагает, что каждый подчиненный должен выполнять возложенные на него задачи и периодически отчитываться за их выполнение.

Принцип частной автономии и свободы предполагает, что все инициативы исходят от свободнодействующих экономических субъектов, выполняющих управленческие функции по своему желанию в рамках действующего законодательства.

Принцип иерархичности и обратной связи заключается в создании многоступенчатой структуры управления, при которой первичные (нижний уровень) звенья управляются своими же органами, находящимися под контролем органов руководства следующего уровня.

Постоянный контроль за деятельностью всех звеньев организации осуществляется на основе обратной связи. По существу, это сигналы, выражающие реакцию управляемого объекта на управляющее воздействие.

Суть принципа мотивации такова: чем тщательнее менеджеры осуществляют систему поощрений и наказаний, рассматривают ее с учетом непредвиденных обстоятельств, интегрируют ее по элементам организации, тем эффективнее будет программа мотиваций.

Одним из важнейших принципов современного менеджмента является демократизация управления – участие в управлении организацией всех сотрудников.

Принцип государственной законности системы менеджмента.

Принцип органической целостности объекта и субъекта управления.

Принцип устойчивости и мобильности системы управления. При изменении внешней и внутренней среды организации система менеджмента не должна претерпевать коренных изменений.

Термин «метод» произошел от греч. methodos, что в переводе означает «способ достижения какой-либо цели».

Методы управления– это способы воздействия субъекта управления на объект управления (работник, коллектив, организационно-экономический объект управления) для достижения поставленных целей.

Методы любой деятельности разнообразны. Это относится и к методам управления, ибо различны по своему назначению субъекты управления, различны и находящиеся под их руководством объекты. Но это не исключает возможности проведения типизации методов в целях выявления наиболее присущих им черт.

Наиболее характерно для методов управления следующее.

Во-первых, они органически связаны с целевым назначением этого вида управленческой деятельности как особого вида практической реализации единой системы менеджмента.

Во-вторых, они выражают управляющее воздействие субъектов управления на соответствующие объекты.

В-третьих, они используются субъектами менеджмента в качестве средств реализации закрепленной за ними компетенции.

В-четвертых, метод управления имеет своим адресатом соответствующего объекта.

В-пятых, выбор конкретных методов управляющего воздействия напрямую зависит от организационно-правового статуса субъекта управления.

Множественность методов менеджмента и разные подходы к их классификации усложняют задачу выбора тех из них, которые будут наиболее эффективны при решении конкретных управленческих задач. Тенденция к росту числа и разнообразия методов менеджмента требует упорядочения всей их совокупности путем классификации по определенным критериям.

Характеризуя методы менеджмента, необходимо раскрыть их направленность (на организацию, подразделение, работника и т.д.), содержание (специфика приемов и способов воздействия) и организационную форму (воздействие на конкретно сложившуюся ситуацию).

Различают методы управления и методы процесса управления. Методы управления характеризуют законченный способ воздействия на объект управления. С помощью методов процессов управления выполняются отдельные работы.

Различают методы прямого и косвенного воздействия, формальные и неформальные.

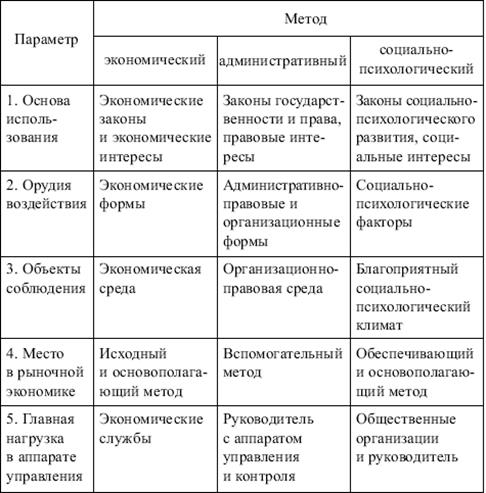

Выделяют методы управления, базирующиеся на основе объективных закономерностей, присущих производству как объекту управления, на основе специфики отношений, складывающихся в процессе совместного труда. По этому признаку выделяют методы управления трех групп: административные, экономические и социально-психологические (табл. 3).

Из множества классификаций методов управления последняя является наиболее удобной и часто используемой в менеджменте.

Таблица 3

Методы менеджмента

Экономические методы менеджмента – комплекс способов и приемов управления, основанный на использовании экономических законов, интересов и системы взаимосвязанных экономических показателей, норм и нормативов.

Экономические методы соответствуют социально-экономической природе предприятия и являются средством развития производства и обмена на рыночной основе.

Приоритет экономических методов в рыночных условиях объясняется тем, что отношения управления определяются в первую очередь экономическими отношениями и в конечном итоге сводятся к управлению интересами через интересы и посредством интересов.

Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл. 4).

Таблица 4

Экономические методы менеджмента

К основным экономическим методам относятся:

· коммерческий расчет;

· цены и ценообразование;

· кредитование;

· налоговая система;

· страхование и др.

Административные методы менеджмента – совокупность средств юридического (правового и административного) воздействия на отношения людей в процессе производства.

В условиях рыночных отношений эти методы играют вспомогательную роль.

Административные методы опираются на следующие системы:

· систему законодательных актов страны и региона;

· систему нормативно-директивных и методических документов предприятия и вышестоящей организации, обязательных к применению;

· систему планов, программ, заданий;

· систему оперативного руководства (власти).

Административно-правовые методы менеджмента представляют собой:

· организационное воздействие (регламентирование и нормирование);

· распорядительное воздействие;

· организационно-распорядительное воздействие.

Административное воздействиеопределяется объемом полномочий, которым наделен руководитель. Передача части полномочий подчиненным – способ усиления власти менеджера.

Цели административного воздействия:

· регламентация границ деятельности подчиненных руководителю работников;

· постановка задач исполнителям;

· контроль за выполнением задач.

Действенность организационного воздействия зависит от четкости составления должностных инструкций, правильности установленных норм и нормативов.

Действенность распорядительного воздействиязависит от степени полноты и своевременности информации об объекте управления. Особую роль играет организационно-распределительное воздействие.

Итак, административно-правовые методы прямо воздействуют на объем управления, определяя его ближайшие задачи и сроки выполнения, давая однозначное решение ситуаций, принимая форму указаний и распоряжений, обязательных для выполнения.

Успех любого дела определяется тем, насколько активно и сознательно участвуют в нем люди. Вот почему обеспечивающими и основополагающими для руководителя являются социально-психологические методы менеджмента, направленные на управление социально-психологическими процессами в коллективе по достижению поставленной цели при условии сохранения здоровья работников и благоприятного морально-психологического климата в коллективе, соблюдения законодательства и требований нормативных актов.

В основе использования социально-психологических методов менеджмента лежат социальные отношения, возникающие в процессе производства и влияющие на конечный результат деятельности предприятия.

Рис. 4. Социологические методы менеджмента

Рис. 5. Психологические методы менеджмента

[1] Эрик Трист, Фред Эмери

Не нашли, что искали? Воспользуйтесь поиском: