ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ изменений в составе и структуре активов баланса предприятия

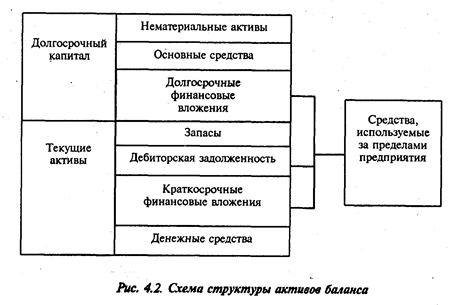

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Укрупненная схема структуры активов баланса приведена на рис. 4.2.

Основными признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса).

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки, что показано на примере в табл. 4.2.

По данным табл. 4.2 видно, что за отчетный период структура активов анализируемого предприятия существенно изменилась: увеличилась доля основного капитала, а оборотного соответственно уменьшилась на 1,5 процентного пункта.

В процессе последующего анализа необходимо установить изменения в долгосрочных активах.

Далее анализируются изменения по каждой статье текущих активов баланса как наиболее мобильной части капитала.

Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении ФСП. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий.

Необходимо проанализировать влияние на ФСП изменения или увеличения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженности. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и на другие цели. Замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей.

В процессе анализа изучаются динамика, состав, причины и давность образования дебиторской задолженности, устанавливается, нет ли ее в составе сумм, нереальных для взыскания или таких, по которым истекают сроки исковой давности. Если они имеются, то необходимо срочно принять меры по их взысканию, включая и обращение в судебные органы. Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Особую актуальность проблема неплатежей приобретает в условиях инфляции. В последнее время дебиторская задолженность предприятий достигла астрономической суммы, значительная часть которой в ходе инфляции теряется. При инфляции, например, в 30% в год в конце года можно приобрести всего 70% того, что можно было купить в начале года.

Большое влияние на ФСП оказывает, состояние производственных запасов, что рассматривается в гл. 8. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия.

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция, особенно в последнее время, в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью хозяйствующих субъектов и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и другими факторами.

Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотных средств, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время - это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства.

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции используются данные аналитического и складского учета, инвентаризации и оперативных данных отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т.д.

Не нашли, что искали? Воспользуйтесь поиском: