ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Глава 1: Теоретические основы ввоза алкогольной продукции, подлежащей маркировке

Глава 1: Теоретические основы ввоза алкогольной продукции, подлежащей маркировке.

1.1 Понятие, виды алкогольной продукции.

1.2 Понятие назначение акцизы. Правила маркировки.

1.3 Нормативно-правовое регулирование. Понятие подакцизных товаров, правила маркировки акцизными марками.

Глава 2. Анализ особенностей ввоза на таможенную территорию ТС

алкогольной продукции, подлежащей маркировке акцизными марками

2.1. Анализ динамики ввоза этилового спирта и алкогольной продукции на территорию ТС

2.2. Порядок совершения таможенных операций и таможенного контроля в отношении подакцизных товаров, подлежащих маркировке акцизными марками

Глава 3. Проблемы и перспективы таможенного контроля подакцизных товаров, подлежащих маркировке при ввозе на таможенную территорию Таможенного союза

3.1. Проблемы, связанные с перемещением подакцизной продукции, подлежащей маркировке

3.2. Пути совершенствования организации работы таможенных органов по оформлению ввоза маркируемых подакцизных товаров

Заключение

Список использованной литературы

Введение

В России рынок алкогольной продукции, до сих пор представляет особое значение в целом для российской экономики, так как характеризуется быстрым оборотом капитала и высокой рентабельностью. Собственно в данной связи он, является особенно актуальным, в рамках международной конкуренции с точки зрения его современного развития и перспектив.

Высокий уровень криминализации алкогольного рынка, теневого оборота алкогольной продукции, около 50% от общего объема рынка, отсутствие социальных институтов, косвенная реклама алкогольных напитков, пропагандирующих здоровый образ жизни, стабильно увеличивают уровень потребления спиртных напитков, в основном за счет притока молодежи в среду потребителей. Данная проблема требует особенного внимания со стороны государства.

В соответствии с законодательством Российской Федерации в этой связи очень актуальными является вопросы контроля ввозимой алкогольной продукции, предотвращение ввоза контрафактной продукции.

Ключевую роль играют Таможенные органы в регулировании данного вопроса потому, что именно они контролируют ввоз алкогольной импортной продукции.

Традиционно оборот товаров подакцизных определяется зоной особенного внимания таможенных органов. Это обусловлено, прежде всего, наиболее высоким уровнем налогообложения данных товаров и применением к ним широкого спектра мер государственного регулирования.

В этой связи таможенными органами особое внимание уделяется при таможенном оформлении и таможенном контроле, ввозимых подакцизных товаров.

Актуальность дипломной работы: эффективное таможенное оформление и таможенный контроль, ввозимой алкогольной продукции состоит в том, чтобы не допустить ее перемещение с нарушением таможенного законодательства, а также попадания на рынок контрафактной продукции.

В связи с этим в данной дипломной работе рассматриваются пути совершенствования работы таможенных органов в отношении подакцизных товаров, подлежащих маркировке.

Цель дипломной работы: особенности ввоза на таможенную территорию ТС алкогольной продукции, подлежащей маркировке.

Объектом исследования: является таможенное регулирование ввоза подакцизных товаров, подлежащих маркировке.

При проведении исследования использованы труды российских ученых, разбирающихся в области государственного таможенного контроля подакцизных товаров, подлежащих маркировке при ввозе на таможенную территорию Таможенного союза.

Предметом исследования: требования, которые возникающие в процессе государственного таможенного регулирования при ввозе подакцизных товаров, подлежащих маркировке.

Задачи дипломной работы:

1. Определить понятие и виды алкогольной продукции, правила маркировки;

2. Изучить нормативно-правовое регулирование;

3. Проанализировать особенности ввоза на таможенную территорию ТС

алкогольной продукции, подлежащей маркировке акцизными марками;

4. Определить анализ ввоза, порядок совершения таможенных операций;

5. Рассмотреть проблемы, связанные с перемещением подакцизной продукции, подлежащей маркировке;

6. Определить пути совершенствования организации работы таможенных органов по оформлению ввоза маркируемых подакцизных товаров.

Структура дипломной работы:

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы ввоза алкогольной продукции, подлежащей маркировке.

Глава 2. Анализ особенностей ввоза на таможенную территорию ТС

алкогольной продукции, подлежащей маркировке акцизными марками.

Глава 3. Проблемы и перспективы таможенного контроля подакцизных товаров, подлежащих маркировке при ввозе на таможенную территорию Таможенного союза.

Информационная база – дипломная работа по исследованию особенностей ввоза на таможенную территорию ТС алкогольной продукции, подлежащей маркировке.

Этим проблемам в таможенном деле посвящены труды авторов:

Назаренко К.С., Корчажкина Н. П., В. А. Гайфутдинов, Ю. П. Назаров, С. Н. Гамидуллаев, А. В. Кулешов, Н. Л. Коваль.

Глава 1: Теоретические основы ввоза алкогольной продукции, подлежащей маркировке

1.1. Понятие, виды алкогольной продукции

Под алкогольной продукцией понимается пищевая продукция, произведённая из пищевого сырья или спиртосодержащей пищевой продукции с использованием этилового спирта более 1,5 процента общего объема готовой продукции. Данное понятие алкогольной продукции определено во 2 статье Федерального закона ФЗ N 171-ФЗ от 22 ноября 1995 г. "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции".1

В налоговом кодексе РФ раскрывается понятие алкогольной продукции, как продукции с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов, а именно спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция.2

Алкогольные напитки - это жидкие пищевые продукты, которые содержат этиловый спирт не менее 1,5%, образующегося при брожении сахара.

Алкогольная продукция подразделяется на несколько групп, отличающихся по содержанию.

К группам алкогольной продукции можно отнести:

1. Высокоалкогольная продукция – продукция, которая содержит этиловый спирт до 96%;

2. Крепкоалкогольная - продукция, которая содержит этиловый спирт 31-65% (например, водка, ром, виски, коньяк);

1. Федеральный закон ФЗ № 171-ФЗ от 22.11.1995 г. «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (с изменениями 10 июля 2013 года)

2. Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ

3. Среднеалкогольная - продукция, с содержанием 9-30% этилового спирта (например, ликеро-наливные изделия, вино);

4. Слабоалкогольная продукция - продукция, с содержанием этилового спирта 1,5-8% (например, пиво).3

Группы алкогольной продукции представлены на рисунке 1.

Рис. 1. Группы алкогольной продукции

Таким образом, можно сгруппировать алкогольную продукцию на два вида:

§ низкое содержание алкоголя (вино, коктейли, пиво);

§ высокое содержание алкоголя (водка, виски, коньяк, ром, ликер, бренди, джин, бальзам, наливки.)

Более сгруппировано, алкогольную продукцию можно разбить на виды:

§ этиловый питьевой спирт;

§ спиртные напитки;

§ вино (за исключением пива).

3. Алиева Б. Х., Налоги и налогообложение: учебник /– 2 изд., перераб. и доп. – М.: Финансы и статистика, - 2010 г. – с. 448.

Виды алкогольной продукции представлены на рисунке 2.

Рис. 2. Виды алкогольной продукции

В истории России говориться, что вероятный период появления алкогольных напитков на Руси считается период 1448-1478 годов. Известно, что в 1478 году было уже популярно хлебное вино. При Петре I в 1716 году было введено винокурение в России. В 1762 году Екатерина II привилегию винокурения дарует дворянству. К концу XVIII алкогольная продукция была «домашнего» производства. Многие помещики имели неповторимый сорт водки, применяя ароматизаторы. В 1819 году при правителе Александре I появилась система государственной водочной монополии, которая была отменена при Николае I. Государь Николай I в 1826 году отменил государственную монополию и восстановил откупную систему.

К акцизной системе полностью пришли в 1863 году. Акцизная система проявила себя как наиболее успешная система обложения алкогольного продукта.4

4. Королева И. С. Всемирная торговая организация и национальные экономические интересы (Кол.авторов; под ред. чл-корр. РАН). — М., «Наука», - 2008 г. - с. 288.

Основными импортерами на таможенной территории Таможенного союза алкогольной продукции в Россию являются Молдавия, Франция, Грузия, Украина, Италия.

Данный круг стран-импортеров определился по каждому виду алкогольных напитков. Виноградные вина поставляют 38 стран. Успешным импортером всегда являлся поставщик молдавских вин - примерно 50% импорта в стоимостном выражении. Вторым лидером стали вина, произведенные во Франции (14%), Грузии (10%), Италии (6%) и на Украине (5%). Небольшой процент поступления импортных вин 1 - 3% остается продукции Болгарии, Испании, Германии, Чили и США.

Большой ассортимент вин импортируется из Молдавии: белые сухие (Алиготе, Фетяска, Совиньон, Рислинг, Пино), красные столовые (Кодру, Каберне, Лидия, Мерло), полусухие и полусладкие (Виктория, Ляна, Извораш), крепкие (херес, портвейн, мадера).

Французские вина представлены марками Луи де Кампонак, Бордо, Божоле, Луи Эшенауэр, Бургундское. Шарль Руссо Эдмон, Медок. Резерв Дюлонг, Марго. Резерв Дюлонг Берега Лангедока. Филипп Копа, Токай Пино Гри, Антр-Демер. Ивкур, Бордо. Ивкур. Среди грузинских марочных вин, присутствующих на российском рынке, следует назвать Гурджаани, Мукузани, Бахтриони, Вазисубани, Телиани, Напареули, Цинандали, Манави, В последние годы активно завоевали рынок чилийские вина: Монт Грас, Конча у Торо, Санта Инесс, Кузино Макул, Шато Лос Болдос,

Успешным лидером на рынке импортных вермутов является Италия, поставляющая более 90% винных напитков. Незначительная доля на рынке отводиться еще из 16 стран. Об импортерах коньяка можно выделить трех успешных Франция, Армения и Молдавия.

Лидерами поставок водки являются Германия (31%), Финляндия (25%), Польша и Швеция. В Германии производятся большое число известных марок водки: Горбачев, Распутин, Водка на здоровье, Империал, Тройка, Кутузов, Пушкин, Князь Игорь. Третье место по объемам импорта водки принимает на себя Швеция, производящая марку Абсолют.

Росалкогольрегулирование в СМИ информационным сообщением от 26 августа 2013 г. разъяснило отдельные вопросы нахождения на территории России алкогольной продукции, произведенной в иных государствах-членах Таможенного союза (ТС).5

Вывод 1 главы. Понятие алкогольная продукция появилось еще на Руси во времена императоров, первое упоминание о пищевом продукте, изготовленном путем брожения сахара, появилась во времена 1448-1478 годов. В период правления Петра I введено винокурение в России. Алкогольную продукцию изготавливали самостоятельно, разрабатывая рецепты разнообразных настоек и ликеров. Возможность испробовать алкогольные напитки было только у дворян, таким образом, образуя государственную монополию. Акцизная система появилась только в 1863 году.

На сегодняшний день в стране и за рубежом появилось большое разнообразие видов и производителей алкогольной продукции. Выпуск алкогольной продукции стал доступный преуспевающим компаниям, важным условием является приобретение лицензии на выпуск алкогольной продукции.

В нашей стране лидерами импортной алкогольной продукции является поставщик молдавских вин. Следующим по значимости является импортер Франции, Грузии, Италии.

5. Дюмулен И. И. Торгово-политический механизм в Российской Федерации / Внешняя торговля. – 2009 г. - с. 3.

1.2. Понятие, назначение акцизы. Правила маркировки

Акциз - косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы.6 Акциз включается в цену товара или тарифа за услуги и фактически уплачивается потребителем. Сумма акциза не выделяется при реализации подакцизных товаров в розницу. Во времена дореволюционной России (в 1904 году) акцизы приносили 47,5 % общей суммы поступлений в бюджет. На сегодняшний день акциз служит одним из главных источников доходов государственного бюджета современных стран.7

Размер акциза отличается по разным товарам, в большинстве достигает половину стоимости, а бывает и 2/3 их цены.

В Налоговом кодексе понятию акцизы посвящена глава 22 НК РФ, в которой регламентируются основные требования к плательщикам и к подакцизным товарам. Налогоплательщиками акциза являются: 8

Ø Организации, перемещающие товары через таможенную границу РФ;

Ø Индивидуальные предприниматели, перемещающие товары через таможенную границу РФ;

Ø Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определенные в соответствии с Таможенным кодексом РФ.

6. Алиева Б. Х., Налоги и налогообложение: учебник /– 2 изд., перераб. и доп. – М.: Финансы и статистика, - 2010 г. – с. 448.

7. Дюмулен И. И. Торгово-политический механизм в Российской Федерации / Внешняя торговля. – 2009 г. - с. 3.

8. Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ

Налогоплательщики акциза представлены на рисунке 3.

Рис. 3. Налогоплательщики акцизов

На сегодняшний день акцизы используются в налоговой системе почти во всех странах рыночной экономики и формируют финансовые ресурсы государства. Акцизы являются федеральным налогом, поэтому выступают как один из основных источников формирования доходов бюджетов всех уровней, преподнеся свою значимость. По доходам федерального бюджета РФ акцизы занимают третье место таможенных пошлин.

9. Киреева А. П. Международная экономика. Учебное пособие для Вузов. - М., - 2008 г. - с. 204.

10. Прокушев Е. Ф. Внешнеэкономическая деятельность: учебник. //Издательство: Дашков и К, - 2011 г. – с. 108.

11. Пефтиев А. В., Г. В. Черновская. Развивающийся мир: глобализация или регионализация // Мировая экономика и международные отношения. – 2008 г.- с. 252.

Оплата акциза установлена на ограниченный перечень высокорентабельных товаров. Целью является изъятие в бюджет государства некоторой части сверхприбыли, которую получают производители подакцизных товаров вследствие особых условий их производства и реализации. Акцизы выступают также как средство, необходимое для ограничения потребления подакцизных товаров и регулирования спроса и предложения на них. Сумма акциза перекладывается на потребителя товара, так как включается производителем подакцизной продукции в ее цену. В число подакцизных товаров входят предметы роскоши и товары, с повышенным спросом, производство которых не столь дорогостояще (спиртные и табачные изделия, бензин). Цель данной нагрузки – необходимость в ослаблении его негативное влияние на малообеспеченные слои населения. С такой же целью акцизы оплачивают компании, добывающие минеральное сырье. Акцизы применяются всеми странами ЕС.

Акцизы - важный источник доходов федерального бюджета и территориальных бюджетов субъектов Российской Федерации.

В России акцизы всегда выполняли важную фискальную роль. В 20- 21 веках в истории России встречаются регламенты на обложение крепких напитков (сбор с солода, медовая дань, брашная пошлина). Давно продажа крепких напитков стала предметом казенной монополии, при царе Иоанне 3 винокурение учтено в руках правительства, хотя первоначальная цель монополии - исключительно нравственно-полицейская, а не финансовая.12

Во времена Руси хорошим источником для пополнения казны служили хмельные напитки - пиво и пивной мед, квас. В России использовали акцизы на предмет массового потребления. Еще с учебников истории известно, что царь Алексей Михайлович пытался установить высокий акциз на соль.

12. Смитиенко Б. М. Всемирная торговая организация и проблемы регулирования международной торговли. М., - 2007 г. - с. 28.

Но данного действия народ осуществить царю не дал, народ начал бунтовать и царя лишили престола. Во времена первой мировой войны после того, как запретили торговать спиртными напитками, возникла необходимость пополнить казну и как следствие повышение акциза на табак, керосин, спички.

Во времена НЭПа в действии были высокие акцизы на сахар, соль, табак, спички, нефтепродукты, чай, кофе, текстильные изделия.

За последние семь лет показывает анализ структуры консолидированного бюджета Российской Федерации, что характеризуется высокой долей косвенных налогов - за последние семь лет она не опускалась ниже 34 %, а доля акцизов в общей сумме налоговых доходов была выше 11 %.

Стабильность доходов по взимаемым акцизам определяет высокую собираемость акцизов, введением их на товары, широко используемые либо во внешнеторговом, либо в потребительском обороте внутри страны.13

Собираемость акцизов - отношение суммы фактически поступивших в консолидированный бюджет акцизов к сумме начисленных - за последние семь лет не опускается ниже 74 %

Акцизы имеют вполне большие перспективы следующего увеличение своей фискальной значимости в формировании доходов государства.

Уплачивают акцизы по подакцизным товарам по месту производства таких товаров, а по алкогольной продукции, кроме того, уплачивается по месту ее реализации с акцизных складов, за исключением реализации на акцизные склады других организаций.

Росалкогольрегулированиe проводит контрольные мероприятия организаций, реализующих алкогольную продукцию, по выявлению и пресечению деятельности участников нелегального производства и оборота алкогольной продукции.14

13. Химичева Н. И. Финансовое право: учебник / отв. ред.. 3-е изд., перераб. и доп. - М.: Юристъ, 2011г. - с. 403; В. В. Лушников. Проблемы взимания сборов // Э- Юрист. – 2008г. - с. 647.

14. http://fsrar.ru

На сегодняшний день производители алкогольной продукции разрабатывают и пользуются различными способами уклонения от уплаты акциза. Например, к одному из данных способов – предоставляют недостоверную информацию о произведенной продукции.

Самая распространенная алкогольная продукция – водка 0,5л, на которую наноситься федеральная специальная марка под названием «алкогольная продукция с содержанием этилового спирта свыше 25% и емкостью от 0,25л до 0,5л». В данном случае для того, чтобы уменьшить сумму акциза, подлежащего к уплате производители производят и разливают водку в тару 0,5л под видом продукции (ликеров, настоек и прочее) с содержанием этилового спирта 26%, разлитой в тару 0,26л. В этом случае производитель алкогольной продукции начисляет заниженный акциз и получает при этом необоснованную налоговую выгоду.15

Для реализации наиболее распространенного способа незаконного уменьшения размера подлежащего уплате акциза путем представления недостоверной информации о произведенной продукции организации применяют следующий механизм:

1. Организация заказывает и получает федеральные специальные марки для маркировки алкогольной продукции с содержанием этилового спирта 26 % и разлитую в тару емкостью 0,26 л;

2. Организация производит водку, которую разливает в тару емкостью 0,5л, при этом в ЕГАИС фиксирует информацию о производстве алкогольной продукции с содержанием этилового спирта 26 %;

3. Организация наносит на произведенную водку марки, выданные для маркировки алкогольной продукции с содержанием этилового спирта 26% и разлитую в тару емкостью 0,26 л. На марку наносятся сведения, что это водка емкостью 0,5 л;

15. http://fsrar.ru

4. Произведенная водка, разлитая в тару емкостью 0,5 л отгружается оптовой организации, созданной производителем нелегальной алкогольной продукции, при этом в товарно-сопроводительных документах и в ЕГАИС она отражается как алкогольная продукция с содержанием этилового спирта 26 % емкостью 0,26 л;

5. Оптовая организация, созданная производителем нелегальной алкогольной продукции, «легализирует» продукцию, с созданием поддельного пакета документов, в котором отражает поставку водки, разлитой в тару емкостью 0,5 л. Оптовая организация осуществляет поставку водки, с товарно-сопроводительными документами, в которых отражена поставка водки, разлитой в тару емкостью 0,5 л.

6. Производитель отчитывается о производстве алкогольной продукции с содержанием этилового спирта 26%, разлитой в тару емкостью 0,26 л.

Таким образом, производитель нелегальной продукции получает необоснованную налоговую выгоду в виде неначисленного и неуплаченного акциза.

Маркировка - нанесение условных знаков, букв, цифр, графических знаков или надписей на объект, с целью его дальнейшей идентификации (узнавания), указания его свойств и характеристик.16

Маркировка ввозимую (импортируемую) в Российскую Федерацию алкогольную продукцию акцизными марками осуществляется до ее ввоза в Российскую Федерацию и после получения подтверждения о фиксации сведений об указанной алкогольной продукции, наносимых на акцизную марку, в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции.

Маркировка необходима при ввозе всей алкогольной продукции, помимо пива и пивных напитков, пуаре, сидра, медовухи.

16. Постановление Правительства РФ от 31.12.2005 N 866 "О маркировке алкогольной продукции акцизными марками" (вместе с "Правилами нанесения на акцизные марки сведений о маркируемой ими алкогольной продукции", "Правилами маркировки алкогольной продукции акцизными марками")

Если продукция предназначена для использования диппредставительств, для показа в качестве образцов на выставках, продукция производства участников Таможенного союза (Белоруссии и Казахстана) может ввозиться без марок, кроме того, продукция производства государств, не входящих в Таможенный союз, может ввозиться без марок общим объемом до 5 литров на одно лицо. При этом на продукцию производства участников ТС (Белоруссии и Казахстана) данная квота не распространяется.

Росалкогольрегулирование регламентирует, что остальная продукция, противоправно ввезенная без марок, должна изыматься в рамках производства по делу о соответствующем правонарушении.

Порядок и правила маркировки алкогольной продукции акцизными марками рассмотрены во подглаве 1.3.

Подведем итог.

Акциз, являясь косвенным налогом, устанавливаемый на товары, ввозимые из-за границы. В настоящее время акцизы выполняют фискальную функцию сбора косвенного налога организаций, власти стремятся в большей степени пополнять бюджет. Акцизы еще в 1904 году приносили около 50 процентов общей суммы поступлений в бюджет. На сегодняшний день акциз является важным источником доходов государственного бюджета.

Росалкогольрегулированиe проводит контроль предприятий, реализующих алкогольную продукцию. При выявлении нелегальной продукции федеральные органы конфискуют алкогольную продукцию.

1.3. Нормативно-правовое регулирование. Понятие подакцизных товаров, правила маркировки акцизными марками

Федеральная Таможенная служба России регулирует участников Внешнеэкономической деятельности, при осуществлении ввоза на территорию Таможенного союза алкогольной продукции.

Главный контроль заключается в соблюдении требований при ввозе алкогольной продукции. Меры нетарифного регулирования таможенного союза имеют ряд отличий от установленных законодательством России запретов и ограничений в отношении товаров, перемещаемых через таможенную границу.

Ввоз алкогольной продукции, подлежащей маркировке на территорию РФ регулировался до января 2007 года Приказом ГТК РФ от 26.11.2001 N 1127 (ред. от 28.03.2003, с изменениями от 27.11.2003) "Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации"17

По постановлению Правительства РФ №727 выдавали лицензии на производство и оборот алкогольной продукции, таких как спирт питьевой, водка, шампанские, вина виноградные, ликероводочные изделия, вина коньяки (бренди), кальвадос и прочая пищевая продукция, содержащая более 1,5% этилового спирта. За право производства и оборота алкогольной продукции уплачивался лицензионный сбор.18

В настоящее время обороты алкогольной продукции регулируется ФЗ от 18 июля 2011 г. N 218-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции".

17. Приказ ГТК РФ от 26.11.2001 N 1127 (ред. от 28.03.2003, с изменениями от 27.11.2003) "Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации"

Регулировать алкогольный рынок обязанность Федеральной службы по регулированию алкогольного рынка, которая реализовывает государственную политику и нормативно-правовое регулирование в сфере производства и оборота этилового спирта алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Организации, проводимые продажу алкогольную продукцию должны иметь единую лицензию на всю алкогольную продукцию без указания ее видов. Таким образом, стали проще действия при реализации алкогольной продукции, потому как предприятия - производители алкогольной продукции обязаны получать лицензии на три ее вида - питьевой спирт, спиртные напитки и вино, а предприятия, занимающиеся оптовыми поставками алкогольной продукции, обязаны получить лицензию на оборот алкогольной продукции без указания ее видов. Организации, осуществляющие оптовые поставки алкогольной продукции, получают лицензии на ее закупку, хранение и поставки.

Реализация алкоголя регулируется действующими законными актами: ФЗ № 171-ФЗ от 22.11.1995 г. «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (с изменениями 10 июля 2013 года),18 Постановлением Правительства РФ № 55 «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» от 19.01.1998 г.,

18. Федеральный закон ФЗ № 171-ФЗ от 22.11.1995 г. «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (с изменениями 10 июля 2013 года)

Постановлением Правительства РФ N 243 «О перечне документов, удостоверяющих личность и позволяющих установить возраст покупателя алкогольной продукции, которые продавец вправе потребовать в случае возникновения у него сомнения в достижении этим покупателем совершеннолетия» от 06.04.2011 г.19

В законодательных актах установлены виды алкогольной продукции, реализация которой подлежит лицензированию.

Обязательная маркировка определенных видов алкогольной продукции регламентируется Постановлением Правительства Российской Федерации №785 от 21.12.2005 года "О маркировке алкогольной продукции федеральными специальными марками" (с изменениями от 27 марта 2014 г. №236). В законопроекте №171-ФЗ установлен порядок обязательной маркировке алкогольной продукции, содержащей этиловый спирт более 9% объема готовой продукции. Данная алкогольная продукция маркируется федеральными специальными марками, приобретаемые организациями, которые производят алкогольную продукцию на территории РФ. Регулирует алкогольный рынок Федеральная служба по Росалкогольрегулированию.

Правила маркировки алкогольной продукции федеральными специальными марками и правила нанесения на них сведений о маркируемой ими алкогольной продукции регламентируются Постановлением Правительства РФ №785 от 21.12.2005 г.20

Главным требованием ввоза на таможенную территорию РФ алкогольной продукции является наличие на них маркировки акцизными марками. Образцы акцизных марок для маркировки алкогольной продукции установлены в постановлении

19. Постановление Правительства РФ N 243 «О перечне документов, удостоверяющих личность и позволяющих установить возраст покупателя алкогольной продукции, которые продавец вправе потребовать в случае возникновения у него сомнения в достижении этим покупателем совершеннолетия» от 06.04.2011 г.

20. Постановлением Правительства Российской Федерации №785 от 21.12.2005 года "О маркировке алкогольной продукции федеральными специальными марками" (с изменениями от 27 марта 2014 г. №236).

Правительства РФ №786 от 21.12.2005 г. Акцизная марка имеет определенные элементы защиты.

Реквизиты и элементы защитных акцизных марок установлены в Приказе Минэкономразвития России №12 от 25.01.2006 г. Установлен определенный регламент по приобретению и контролю по использования акцизных марок для маркировки алкогольной продукции приказом Минэкономразвития России №22 от 02.02.2006 г.

Запрещается проводить маркировку не утвержденными №171-ФЗ акцизными марками.

Исторически акцизные марки в РФ были введены в обращение постановлением Правительства РФ от 14 апреля 1994 года «О введении на территории Российской Федерации марок акцизного сбора». В то время условием обязательной маркировке было при продаже пищевого спирта, винно-водочных изделий, табак и табачных изделий, ввозимых на территорию России. Запрещена с 1 января 1995 года реализация алкогольной продукции, подлежащей маркировке с отсутствием акцизных марок.

Первые акцизные марки были выпущены в 1994 году и были разделены на акцизные и специальные. Правила маркировки были введены Государственным таможенным комитетом в 1996 году.

Акцизными марками маркировался товар, ввозимый из стран СНГ и территории государств-участниц Таможенного союза. Маркировка конфискованной или обращённой в федеральную собственность алкогольной продукции вводилась Постановлением Правительства от 17 июля 1996 года, подтверждающей право реализации этой продукции на территории Российской Федерации.

По Постановлению Правительства РФ «О специальной маркировке крепких алкогольных напитков, производимых на территории Российской Федерации» устанавливалась с 1 апреля 1998 года обязательная маркировка алкогольной продукции, содержащей этиловый спирт более 28 % объёма единицы алкогольной продукции специальной маркой нового образца с указанием пределов ёмкости тары, используемой для розлива.

В 2000 году по приказу ГТК РФ утверждены новые марки акцизного сбора, изготовлены двух видов: маркировка алкогольной продукции, происходящей и ввозимой с территории государств - участников СНГ и соглашений о Таможенном союзе и маркировка алкогольной продукции, происходящей и ввозимой с территории иностранных государств, не являющихся участниками СНГ и соглашений о Таможенном союзе.

В соответствии с законодательством РФ подакцизными товарами признаются (статья 181 НК РФ):

ü спирт этиловый из всех видов сырья (спирт коньячный);

ü спиртосодержащая продукция (эмульсии, растворы, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

ü алкогольная продукция (водка, спирт питьевой, пиво, водка, ликероводочные изделия, коньяки, вино, напитки, изготавливаемые на основе пива) и другие напитки с объемной долей этилового спирта более 0,5 процента;

ü табачная продукция;

ü автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.));

ü автомобильный бензин;

ü дизельное топливо;

ü моторные масла для дизельных и карбюраторных двигателей;

ü прямогонный бензин;

ü топливо печное бытовое;

ü лекарственные средства, которые прошли государственную регистрацию в федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств;

ü лекарственные средства, по рецептам изготавливаемые аптечными организациями, распределенные в сосуды с учетом требований нормативной документации, по согласованию с уполномоченным федеральным органом исполнительной власти;

ü препараты ветеринарного назначения, которые прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр зарегистрированных ветеринарных препаратов, разлиты в емкости не более 100 мл;

ü парфюмерно-косметическая продукция, которая распределена в сосуды не более 100 мл с объемной долей этилового спирта до 80 процентов с пульверизатором на флаконе, разлита в отделения менее 100 мл и парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлита в отделения до 3 мл;

ü отходы, подлежащие дальнейшей переработке и использованию для технических целей, появившиеся при производстве спирта этилового из пищевого сырья.

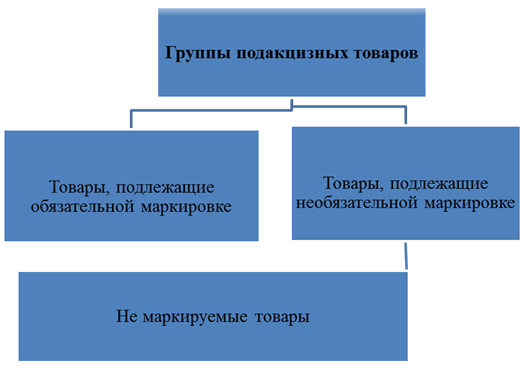

Перечень подакцизных товаров описан в статье 181 главы 22 НК РФ и подразделяется на три группы, которые представлены на рисунке 4.

Рис. 4. Группы подакцизных товаров21

В первую группу относятся алкогольные напитки (кроме пива) в объемах от 50 миллилитров до 100 литров объёма и табачные изделия, упакованные специальным образом для розничной продажи.

Таким образом, в виду особого предназначения подлежат маркировке, но не маркируются следующие группы товаров:

ü Товары, предназначенные для использования дипломатическими и иными представительствами,

ü Товары, ввозимые физическими лицами для личного потребления, в пределах установленных норм (алкогольная продукция, приобретенная в точках Duty-free);

ü Спирт пищевой и винно-водочные изделия, расфасованные в тару емкостью до 0,05 литра включительно, либо в ёмкости, объемом превышающие 100 литров.

21 Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ

Группы товаров не подлежащих маркировке:

- бензин автомобильный;

- ювелирные изделия;

- пиво;

- легковые автомобили и микроавтобусы;

- пищевая алкогольная продукция с содержанием этилового спирта более 1,5 объемных процентов (фрукты в вине);

-спиртосодержащая продукция лекарственного и ветеринарного назначения, а также парфюмерно-косметическая продукция.

Нормативная база, регламентирующая вопросы таможенного контроля все время улучшается. Таможенные органы в своей работе руководствуются необходимостью организовать свою работу так, чтобы проконтролировать все подакцизные товары. Основная доля акцизов ввозиться на европейскую часть России. Большая часть алкогольной продукции приходит от Южного, Центрального и Северо-Западного управлений.

Работа Федеральной Таможенной службы России и таможенных органов с подакцизными товарами проходит при взаимоотношении с участниками Внешнеэкономической деятельности.

Правила маркировки акцизными марками. 22

В соответствии с ФЗ № 171-ФЗ от 22.11.1995 г. таможенная марка является документом государственной отчетности, который удостоверяет законность производства и оборота алкогольной продукции на территории РФ.

Контролирующие таможенные органы контролируют использование таможенной марки при обороте алкогольной продукции. Специальные таможенные марки должны изготавливаться таким образом, чтобы не было возможности подделки или повторного использования.

22 Постановлением Правительства Российской Федерации №785 от 21.12.2005 года "О маркировке алкогольной продукции федеральными специальными марками" (с изменениями от 27 марта 2014 г. №236).

Поэтому, о нелегальности производства или ввоза в РФ алкогольную продукцию говорит отсутствие акцизной марки у обязательной маркируемой алкогольной продукции. Акцизная марка предоставляет возможность считывать сведения о маркируемой ей продукции при помощи технических средств. Законодательством РФ установлена ответственность за отсутствие акцизной марки на маркируемой продукции. Данную ответственность несут собственники алкогольной продукции. При наличии информации о незаконном ввозе алкогольной продукции без маркировки либо поддельной маркировки алкогольную продукцию конфискуют.

Приобретая федеральные акцизные марки предприятие обязано предоставить необходимый пакет документов:

1. заявление о выдаче акцизных марок указав:

- вид алкогольной продукции в соответствии со статьей 2 Федерального закона №171-ФЗ;

- содержание этилового спирта в алкогольной продукции;

- объем маркируемой алкогольной продукции;

- емкость подлежащей маркировке потребительской тары алкогольной продукции;

- количество испрашиваемых марок;

2. справка налогового органа об отсутствии у предприятия задолженности по уплате налогов и сборов или справку таможенного органа об отсутствии у предприятия задолженности по уплате таможенных платежей;

3. отчет об использовании ранее выданных марок в установленной постановлением Правительства РФ;

4. копия лицензии;

5. копия сертификатов соответствия технических средств фиксации и передачи информации об объеме производства и оборота алкогольной продукции в единую государственную автоматизированную информационную систему;

6. копия договора поставки алкогольной продукции (для предприятия, осуществляющей импорт алкогольной продукции);

7. подтверждение в порядке, установленном Правительством РФ правомерности использования на алкогольной продукции охраняемого в Российской Федерации товарного знака;

8. обязательство об использовании приобретаемых марок в соответствии с их назначением, а также документ, подтверждающий обеспечение исполнения этого обязательства в порядке, установленном Правительством РФ.23

Перечень документов является закрытым, контролирующий таможенный орган не вправе требовать иные сведения.

В целях борьбы с незаконными действиями по использованию акцизных марок и как следствие, уклонением от уплаты акцизов Росалкогольрегулирование предпринимает следующие меры:23

1. Росалкогольрегулирование предоставляет доступ к информационным сервисам проверки сведений, нанесенных на федеральную специальную марку на официальном интернет-сайте.

2. С 1 июля 2011 г. введены марки нового образца для маркировки крепкой алкогольной продукции, включая водку, разливаемую в емкости 0,25 л или 0,1 л, что позволяет визуально отличать алкогольную продукцию, реализуемую с нарушением установленных правил маркировки.

Вывод по 1 главе.

Понятие алкогольная продукция появилось еще на Руси во времена императоров, первое упоминание о пищевом продукте, изготовленном путем брожения сахара, появилась во времена 1448-1478 годов.

23 http://fsrar.ru

В период правления Петра I введено винокурение в России. Алкогольную продукцию изготавливали самостоятельно, разрабатывая рецепты разнообразных настоек и ликеров. Возможность испробовать алкогольные напитки было только у дворян, таким образом, образуя государственную монополию. Акцизная система появилась только в 1863 году.

На сегодняшний день в стране и за рубежом появилось большое разнообразие видов и производителей алкогольной продукции. Выпуск алкогольной продукции стал доступный преуспевающим компаниям, важным условием является приобретение лицензии на выпуск алкогольной продукции.

В нашей стране лидерами импортной алкогольной продукции является поставщик молдавских вин. Следующим по значимости является импортер Франции, Грузии, Италии.

Акциз, являясь косвенным налогом, устанавливаемый на товары, ввозимые из-за границы. В настоящее время акцизы выполняют фискальную функцию сбора косвенного налога организаций, власти стремятся в большей степени пополнять бюджет. Акцизы еще в 1904 году приносили около 50 процентов общей суммы поступлений в бюджет. На сегодняшний день акциз является важным источником доходов государственного бюджета.

Росалкогольрегулированиe проводит контроль предприятий, реализующих алкогольную продукцию. При выявлении нелегальной продукции федеральные органы конфискуют алкогольную продукцию.

Для правильного контроля и регулирования производства и потребления алкогольных товаров, правительство продолжает разрабатывать и вводить изменения в федеральные законы и постановления.24

24 http://fsrar.ru

Контролирующие таможенные органы контролируют использование таможенной марки при обороте алкогольной продукции. Специальные таможенные марки должны изготавливаться таким образом, чтобы не было возможности подделки или повторного использования.

Поэтому, о нелегальности производства или ввоза в РФ алкогольную продукцию говорит отсутствие акцизной марки у обязательной маркируемой алкогольной продукции. Акцизная марка предоставляет возможность считывать сведения о маркируемой ей продукции при помощи технических средств. Законодательством РФ установлена ответственность за отсутствие акцизной марки на маркируемой продукции. Данную ответственность несут собственники алкогольной продукции. При наличии информации о незаконном ввозе алкогольной продукции без маркировки либо поддельной маркировки алкогольную продукцию конфискуют.

Не нашли, что искали? Воспользуйтесь поиском: