ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Расчет материальных затрат НТИ

Данная статья включает стоимость всех материалов, используемых при разработке проекта:

- приобретаемые со стороны сырье и материалы, необходимые для создания научно-технической продукции;

- покупные материалы, используемые в процессе создания научно-технической продукции для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных средств и прочее), а также запасные части для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным средствам, износ спецодежды и других малоценных и быстроизнашивающихся предметов;

- покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу или дополнительной обработке;

- сырье и материалы, покупные комплектующие изделия и полуфабрикаты, используемые в качестве объектов исследований (испытаний) и для эксплуатации, технического обслуживания и ремонта изделий – объектов испытаний (исследований);

В материальные затраты, помимо вышеуказанных, включаются дополнительно затраты на канцелярские принадлежности, диски, картриджи и т.п. Однако их учет ведется в данной статье только в том случае, если в научной организации их не включают в расходы на использование оборудования или накладные расходы. В первом случае на них определяются соответствующие нормы расхода от установленной базы. Во втором случае их величина учитывается как некая доля в коэффициенте накладных расходов.

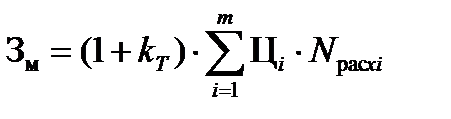

Расчет материальных затрат осуществляется по следующей формуле:

, (7)

, (7)

где m – количество видов материальных ресурсов, потребляемых при выполнении научного исследования;

N расх i – количество материальных ресурсов i -го вида, планируемых к использованию при выполнении научного исследования (шт., кг, м, м2 и т.д.);

Ц i – цена приобретения единицы i -го вида потребляемых материальных ресурсов (руб./шт., руб./кг, руб./м, руб./м2 и т.д.);

kТ – коэффициент, учитывающий транспортно-заготовительные расходы.

Значения цен на материальные ресурсы могут быть установлены по данным, размещенным на соответствующих сайтах в Интернете предприятиями-изготовителями (либо организациями-поставщиками).

Величина коэффициента (kТ), отражающего соотношение затрат по доставке материальных ресурсов и цен на их приобретение, зависит от условий договоров поставки, видов материальных ресурсов, территориальной удаленности поставщиков и т.д. Транспортные расходы принимаются в пределах 15-25% от стоимости материалов. Материальные затраты, необходимые для данной разработки, заносятся в таблицу 10.

Таблица 10

Материальные затраты

| Наименование | Единица измерения | Количество | Цена за ед., руб. | Затраты на материалы, (Зм), руб. | ||||||

| Исп.1 | Исп.2 | Исп.3 | Исп.1 | Исп.2 | Исп.3 | Исп.1 | Исп.2 | Исп.3 | ||

| … | ||||||||||

| Итого |

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства научно-технической продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

3.4.2. Расчет затрат на специальное оборудование для научных

(экспериментальных) работ

В данную статью включают все затраты, связанные с приобретением специального оборудования (приборов, контрольно-измерительной аппаратуры, стендов, устройств и механизмов), необходимого для проведения работ по конкретной теме. Определение стоимости спецоборудования производится по действующим прейскурантам, а в ряде случаев по договорной цене. Расчет затрат по данной статье заносится в табл. 11.

При приобретении спецоборудования необходимо учесть затраты по его доставке и монтажу в размере 15% от его цены. Стоимость оборудования, используемого при выполнении конкретного НТИ и имеющегося в данной научно-технической организации, учитывается в калькуляции в виде амортизационных отчислений.

Все расчеты по приобретению спецоборудования и оборудования, имеющегося в организации, но используемого для каждого исполнения конкретной темы, сводятся в табл. 11.

Таблица 11

Расчет бюджета затрат на приобретение спецоборудования

для научных работ

| № п/п | Наименование оборудования | Кол-во единиц оборудования | Цена единицы оборудования, тыс. руб. | Общая стоимость оборудования, тыс. руб. | ||||||||

| Исп.1 | Исп.2 | Исп.3 | Исп.1 | Исп.2 | Исп.3 | Исп.1 | Исп.2 | Исп.3 | Исп.1 | Исп.2 | Исп.3 | |

| 1. | ||||||||||||

| 2. | ||||||||||||

| Итого: |

Не нашли, что искали? Воспользуйтесь поиском: