ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Виды и назначения производственных запасов(П.З.)

Производственные запасы - это предметы труда которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере обеспечивающем непрерывность производственных процессов в виде складских запасов (сырье и материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части)

Различают следующие виды запасов:

1) Текущий запас – это запас необходимый для снабжения производства предметами труда в периоды между поступлениями очередных партий поставок.

2) Страховой – создаваемый в целях гарантии от внезапных задержек и перебоев в поступлении основных фондов.

Его размеры зависят от расстояния между поставщиками и потребителями, чуткости выполнения плана поставок, от условий работы транспорта и т.д.

Нормирование оборотных средств предполагает выполнение двух этапов:

а)определение норм запаса оборотных средств в днях.

б) определение нормативов всех оборотных средств в натуральном и денежном выражении, в том числе по каждому элементу.

Нормы оборотных средств будут определяться условиями работы предприятия, а именно:

- длительностью производственного цикла;

- временем подготовки материалов к производству;

- территориальном размещении поставщиков;

- частотой и равномерностью поставок;

- системой и формой расчетов и других условий снабжения и сбыта и т.п.

Норматив оборотных средств определяется исходя из следующих показателей:

- объема производства и реализации продукции

- затраты на производство

- норм оборотных средств по видам товарно-материальных ценностей, выраженных в днях., и т.д.

Нормирование оборотных средств проводится по трем основным принципам:

1) Нормирование ОбС элементов производственных запасов

2) нормирование ОбС на незавершенное производство

3) на готовую продукцию

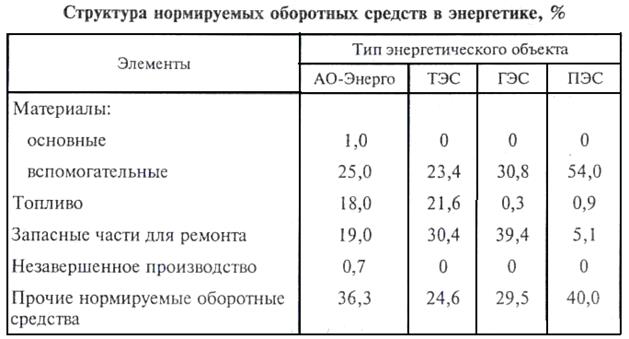

Ранее, отмечалось, что на предприятиях энергетики почти все оборотные фонды сосредоточены в производстве запасов (ПЗ) и практически отсутствует незавершенное производство. Поэтому актуальна процедура по первой основной позиции, т.е. по производственным запасам.

Потенциально энергопредприятие может иметь на своем балансе столько запасов, сколько выдержат его финансовые источники. Однако, необходимо планировать минимальное количество материальных запасов чтобы выявить их излишки или дефицит.

Имея такую информацию предприятие вырабатывает свою линию поведения в отношениях с банками, поставщиками, с биржами и т. д.

Рассмотрим последовательность процедуры нормирования:

· сначала устанавливают норму запаса (Тз) в днях, которая зависит от вида планируемого запаса(текущий, страховой, сезонный и т.д.)

Для текущего запаса оно принимается как правило в размере половины длительности интервала между поставками.

· Далее определяется норматив в натуральном выражении(Внi) который необходим для проектирования складских помещений и организации поставок оборотных средств по формуле:

Внi=∑VigiTз

Vi – объем продукции i-ого вида, производимый в единицу времени (для энергопредприятия, как правило, за сутки);

gi– норма расхода топлива,материала, запасных частей на единицу продукции i-ого вида;

Tз– норма запаса в днях.

В качестве продукции могут рассматриваться производимые объемы электрической и тепловой энергии, ремонтные единицы, химически очищенная вода и другие виды побочной и сопутствующей продукции.

Например, для определения текущего запаса теплоцентрали по топливу

Вт=  ; тонны условного топлива.

; тонны условного топлива.

Где:

Wсут-среднесуточная выработка электрической энергии на ТЭЦ выраженная в Кв ч;

Qсут- среднесуточная выработка электрической энергии на ТЭЦ выраженная в ГДж;

bw,ba- удельные расходы условного топлива на производство электрической энергии и теплоты выраженная в кг/ Кв ч и кг/ГДж;

,

,  -теплота сгорания условного и натурального топлива соответственно, МДж/кг.

-теплота сгорания условного и натурального топлива соответственно, МДж/кг.

Тз для электрических станций работающих на угле принимается равным 30 дням, а на газе и мазуте -25 дням.

· Определяется норматив оборотных средств в денежном выражении.

Определяется путем умножения натурального норматива Внi на цену элемента производственных запасов.

- цена единицы топлива вспомогательных материалов и т.д.

- цена единицы топлива вспомогательных материалов и т.д.

Таким образом, нормирование оборотных средств - это процесс разработки экономически обоснованных нормативов оборотных средств, необходимых для бесперебойной работы предприятия.

Нормируемые оборотные средства, на ряду с основными средствами входит в состав имущества предприятия.

Величина нормируемых оборотных средств должна всегда удовлетворять реальной потребности производства. При заниженин норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т. п. При завышении норматива обазуются значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Кроме того, завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

Предприятие заинтересовано в объективности расчета норматива оборотных средств, так как от того, насколько точно он будет установлен, зависят уровень плановой рентабельности и абсолютная величина платы за имущество.

Показатели оценки и пути повышения эффективности использования оборотных средств

Предприятия, работающие в условиях рыночной экономики должны самостоятельно обеспечивать рациональное использование и ускорение оборачиваемости оборотных средств.

Это позволяет:

а) увеличить объем производства продукции (электроэнергии) без привлечения дополнительных финансовых ресурсов;

б) направить высвобожденные средства на социальные цели развития производственного коллектива.

в) уменьшить сумму платы за производственные фонды и тем самым увеличить доход, остающийся в распоряжении предприятия.

Эффективность использования оборотных средств оценивается с помощью следующих обобщающих показателей:  .

.

1) Коэффициент оборачиваемости оборотных средств (оборотов) ( ):

):

где Вр – выручка от реализации продукции (объем реализованной за расчетный период продукции);

- средние остатки оборотных средств за тот же период.

- средние остатки оборотных средств за тот же период.

Если выручка от реализации берется за год, то и ОбС берутся за год.

Среднегодовые остатки оборотных средств рассчитывают как среднюю хронологическую величину из остатка по месяцам по формуле:

где  ,

,  …

…  - средние остатки оборотных средств на первое число каждого месяца в расчетном году;

- средние остатки оборотных средств на первое число каждого месяца в расчетном году;

- характеризует число кругооборотов, совершаемых оборотных средств предприятия за расчетный период.

2) Коэффициент загрузки (закрепления) оборотных средств ( ) – величина, обратная . Показывает сколько оборотных средств (в рублях) приходится на 1 рубль выручки от реализации продукции.

) – величина, обратная . Показывает сколько оборотных средств (в рублях) приходится на 1 рубль выручки от реализации продукции.

3) Продолжительность одного оборота в днях ( ):

):

где Т – продолжительность расчетного периода (Т = 30, 90, 360 дн.)

Чем меньше продолжительность одного оборота, тем больше оборотов совершается за расчетный период, тем больше продукции можно произвести, реализовать при данной величине оборотных средств или высвободить их для решения других задач.

1) В общем виде высвобождение оборотных средств за счет ускорения их оборачиваемости может быть рассчитана:

где  - соответственно продолжительность одного оборота в течение расчетного и базисного периодов;

- соответственно продолжительность одного оборота в течение расчетного и базисного периодов;

или

где  - соответственно коэффициент оборачиваемости оборотных средств в расчетном и предшествующем периодах.

- соответственно коэффициент оборачиваемости оборотных средств в расчетном и предшествующем периодах.

Частные показатели использования оборотных средств:

1. Энергоемкость (ЭЕ)

2. материалоемкость продукции (МЕ)

где М – материальные ресурсы (основные, вспомогательные материалы).

3. Удельный расход топлива на выработку единицы энергии (в) - важный показатель использования оборотных средств для электроэнергетики.

Основные направления повышения эффективности оборотных средств в энергетике:

1. Снижение запасов топлива до нормативного уровня;

2. сокращение удельных расходов топлива;

3. уменьшение расхода энергии на собственные нужды;

4. сокращение сроков ремонта;

5. сокращение затрат на вспомогательные материалы и запчасти для ремонта (удельный вес которых в общей структуре оборотных средств на ТЭЦ составляют 10-20%);

6. рациональное использование оборотных средств путем их нормирования;

7. ускорение расчетов с потребителями энергии.

Например, величина ОбС и ОбФ в котельной определяется стоимостью текущего запаса топлива (они составляют 70-80% от общей суммы ОбС). Размеры этого запаса предусматривают работу котельной в течение месяца. При двухнедельной оплате потребителем отпущенного тепла этот запас мог бы стать вдвое меньше, не месячным, а двухнедельным.

8. создание системы оптимального топлива и материально-технического снабжения с помощью АСУ.

| <== предыдущая лекция | | | следующая лекция ==> |

| Антигравийные полиуретановые пленки для защиты кузова | | | От Ваших знаний и умений зависит Ваша жизнь и жизнь близких! |

Не нашли, что искали? Воспользуйтесь поиском: