ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Аналіз фінансових результатів діяльності та рентабельності

Загальний фінансовий результат роботи підприємства характеризується його дохідністю, яка визначається через абсолютний показник – прибуток та відносний – рентабельність. Інформаційною базою для аналізу й оцінювання прибутку і рентабельності виробництва є "Звіт про фінансові результати" (форма №2). Цей документ передбачає звітність про фінансові результати від основної (операційної) та звичайної (загальної) діяльності суб'єкта господарювання. Також джерелом інформації є інша звітність підприємства (див. додаток Д). Використовуючи інформацію Звіту про фінансові результати здійснюється порівняльний аналіз й оцінювання дохідності виробничо-господарської діяльності підприємства за формою, наведеною в табл. 2.1.

Таблиця 2.1 - Аналіз формування прибутку підприємства

| Показник | Попередній рік, тис. грн. | Звітний рік, тис. грн. | Відхилення | |

| абсолютне, тис. грн. | відносне, % | |||

| 1. Виручка від реалізації продукції (робіт, послуг) | 17496,1 | 21139,4 | 3643,3 | 20,82 |

| 2. ПДВ | 2113,7 | 1362,7 | 181,45 | |

| 3. Акцизний збір | - | |||

| 4. Інші відрахування з реалізації | 103,1 | 103,1 | - | |

| 5. Чиста виручка від реалізації | 16745,1 | 18922,6 | 2177,5 | 13,00 |

| 6. Собівартість реалізованої продукції (робіт, послуг) | 14330,3 | 17055,6 | 2725,3 | 19,02 |

| 7. Валовий дохід (збиток) | 2414,8 | -547,8 | -22,69 | |

| 8. Інші операційні доходи | 3808,7 | 6273,6 | 2464,9 | 64,72 |

| 9. Адміністративні витрати | 951,2 | 1106,8 | 155,6 | 16,36 |

Продовження таблиці 2.1

| 10. Витрати на збут та інші операційні витрати | 1068,4 | 1706,8 | 638,4 | 59,75 |

| 11. Збиток від операційної діяльності | 2072,5 | 2072,5 | - | |

| 12. Дохід від участі у капіталі та інші фінансові доходи | 3411,4 | 2663,5 | -747,9 | -21,92 |

| 13. Фінансові та інші витрати | 3411,4 | 2663,5 | -747,9 | -21,92 |

| 14. Фінансовий результат від звичайної діяльності до оподаткування | 5346,6 | 2739,6 | 105,09 | |

| 15. Податок на прибуток | - | |||

| 16. Збитки від звичайної діяльності | 5346,6 | 2739,6 | 105,09 | |

| 17. Надзвичайний доход (витрати) | - | |||

| 18. Податок на надзвичайний прибуток | - | |||

| 19. Чистий збиток | 5346,6 | 2739,6 | 105,09 |

На основі отриманих результатів необхідно оцінити роботу підприємства, показати вплив різних факторів на кінцевий прибуток та намітити шляхи його збільшення. При цьому необхідно виконати факторний аналіз формування прибутку від реалізації в звітному періоді, який враховує вплив на його величину зміни цін, витрат, обсягу виробництва та реалізації продукції, а також вимірити вплив зазначених факторів способом ланцюгових підстановок. Для здійснення такого аналізу будується наступна модель:

| ЧП = V · (Ц – С), | (2.1) |

де ЧП – сума чистого прибутку підприємства за рік, грн.;

V – обсяг реалізації продукції, нат. од.;

Ц – ціна одиниці продукції, грн.;

С – повна собівартість одиниці продукції, грн.

2004 рік: V0=120 тис.т., С0=445 грн, Ц0=400 грн.

2005 рік: V1=90 тис.т., С1=438 грн, Ц1=410 грн.

ЧПусл1=V1(Ц0-С0)=90(400-445)=-4050 (тис.грн)

ЧПусл2= V1(Ц1-С0)=90(410-445)=-3150 (тис.грн)

ЧПv=ЧПусл1-ЧП0=-4050-(-5346,6)=1296,6 (тис.грн)

ЧПv=ЧПусл1-ЧП0=-4050-(-5346,6)=1296,6 (тис.грн)

ЧПц=ЧПусл2-ЧПусл1=-3150-(-4050)=900 (тис.грн)

ЧПс=ЧП1-ЧПусл2=-2607-(-3150)=543 (тис.грн)

Чистий збиток зменшився у 2005 році на 2739,6 тис. грн у порівнянні з 2004 роком. Найбільший вплив на це зменшення призводить зміна об’єму реалізації продукції, найменший вплив – зміна собівартості.

Аналіз рентабельності передбачає визначення й оцінювання наступних показників:

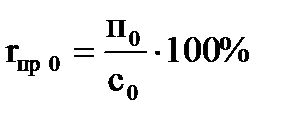

1. Рентабельність продукції (rпр):

=(Ц-С)/C*100 =(Ц-С)/C*100

| (2.3) | |

де п – прибуток на одиницю виробу, грн.;

с – повна собівартість виробу, грн.

=(Ц0-С0)/C0*100=(400-445)/445*100=-10 %

=(Ц0-С0)/C0*100=(400-445)/445*100=-10 %

=(Ц1-С1)/C1*100=(410-438)/438*100=-6,4 %

=(Ц1-С1)/C1*100=(410-438)/438*100=-6,4 %

пр=-6,4-(-10)=3,6 %

пр=-6,4-(-10)=3,6 %

rпр усл1=(Ц1-С0)/С0*100=(410-445)/445*100=-7,87%

ц=r пр усл1-rпр 0=-7,87-(-10)=2,13 %

ц=r пр усл1-rпр 0=-7,87-(-10)=2,13 %

с=r пр 1-r пр усл1=-6,4-(-7,87)=1,47 %

с=r пр 1-r пр усл1=-6,4-(-7,87)=1,47 %

Рентабельність продукції у 2005 році, хоча й має негативне значення, але все ж таки збільшилася на 3,6 %. Найбільший вплив на зміну показника чинить зміна ціни продукції – 2,13 %. Відповідно, найменший вплив чинить зміна собівартості – 1,47%.

2. Рентабельність виробництва (Rв):

, ,

| (2.4) | |

де ЧП – сума чистого прибутку підприємства за рік, тис. грн.;

ОсФ – вартість основних фондів підприємства, тис. грн.;

НОбК – вартість оборотних коштів, які нормуються, тис. грн.

=-5346,6/(32091,4+16013,7)*100=-11,1 %

=-5346,6/(32091,4+16013,7)*100=-11,1 %

=-2607/(31882+18540)*100=-5 %

=-2607/(31882+18540)*100=-5 %

Rв=-5-(-11,1)=6,1%.

ЧП= -5,4-(-11,1)=5,7%

ЧП= -5,4-(-11,1)=5,7%

ОсФ= -5,4-(-5,4)=0%

НОбК= -5-(-5,4)=0,4%

Рентабельність виробництва у 2005 році, хоча й має негативне значення, але все ж таки збільшилася на 6,1 %. Найбільший вплив на зміну показника чинить зміна чистого прибутку – 5,7 %. Відповідно, найменший вплив чинить зміна вартості основних фондів – 0,4%.

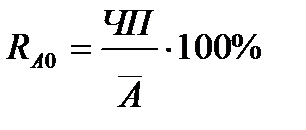

3. Рентабельність активів (RA) обчислюється як відношення чистого прибутку, отриманого підприємством за рік, до середньорічної вартості активів ( ):

):

. .

| (2.5) |

=-5346,6/16013,7*100=-33,4 %

=-5346,6/16013,7*100=-33,4 %

=-2607/18540*100=-14,1 %

=-2607/18540*100=-14,1 %

R=-14,1-(-33,4)=19,3%

RА усл=ЧП1/A0*100=-2607/16013,7*100=-16,27%

RЧП=-16,27-(-33,4)=17,13%

RА=-14,1-(-16,27)=2,17%

Рентабельність активів у 2005 році, хоча й має негативне значення, але все ж таки збільшилася на 19,3 %. Найбільший вплив на зміну показника чинить зміна чистого прибутку – 17,13 %. Відповідно, найменший вплив чинить зміна середньорічної вартості активів – 2,17%.

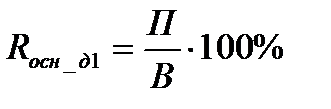

4. Рентабельність основної діяльності (Rосн_д) – це відношення чистого прибутку від реалізації до витрат на виробництво продукції (В). До складу витрат на виробництво продукції входить собівартість реалізованої продукції, а також витрати на збут й адміністративні витрати:

. .

| (2.6) | |

=-5346,6/15735,2*100=-34 % =-5346,6/15735,2*100=-34 %

= -2606/19869,2*100=-13% = -2606/19869,2*100=-13%

R=-13-(-34)=21%

Rусл1=-2606/15735,2*100=-16,56

RП=-16,56-(-34)=18,44%

RВ=-13-(-16,56)=3,56 R=-13-(-34)=21%

Rусл1=-2606/15735,2*100=-16,56

RП=-16,56-(-34)=18,44%

RВ=-13-(-16,56)=3,56

|

Рентабельність основної діяльності у 2005 році, хоча й має негативне значення, але все ж таки збільшилася на 21 %. Найбільший вплив на зміну показника чинить зміна чистого прибутку – 18,44 %. Відповідно, найменший вплив чинить зміна середньорічної вартості активів – 3,56%.

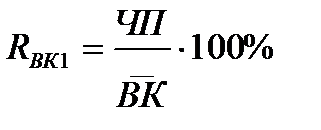

5.Рентабельність власного капіталу (RВК) розраховується як відношення чистого прибутку до середньорічної величини власного капіталу ( ):

):

. .

| (2.7) | |

-5346,6/-8339,3*100=64,1%

-5346,6/-8339,3*100=64,1%

=-2607/-2992,7*100=87%

=-2607/-2992,7*100=87%

RВК=87-64,1=22,9%

RВК усл=-2607/-8339,3*100=31,3%

RВК ЧП=31,3-64,1=-32,8%

RВК ВК=87-31,3=55,7%

Рентабельність власного капіталу у 2005 році,зменшилася на 22,9 %. Зміна величини власного капіталу призводить по збільшення рентабельності власного капіталу на 55,7%, а зміна величини чистого прибутку чинить негативне значення, у впливає на зменшення рентабельності власного капіталу на 32,8 %.

6. Рентабельність оборотних активів (RОб А) розраховується як відношення чистого прибутку до середньорічної величини оборотних активів ( ):

):

. .

| (2.8) | |

=-5346,6/3175,9*100=-169%

=-5346,6/3175,9*100=-169%

=-2607/4276.4*100=-61%

=-2607/4276.4*100=-61%

RОбА=-61-(-169)=108%

RОбА усл=-2607/3175,9*100=-82%

RЧП=-82-(-169)=87%

RОбА=-61-(-82)=21%

Рентабельність оборотних активів у 2005 році, хоча й має негативне значення, але все ж таки збільшилася на 108 %. Найбільший вплив на зміну показника чинить зміна чистого прибутку – 87 %. Відповідно, найменший вплив чинить зміна величини оборотних активів – 21%.

У 2005 році, порівняно з 2004, найбільший ріст в абсолютному значенні характерен для виручки від реалізації продукції і складає 3643,3 тис. грн (20,82 %). Але в відносному значенні цей показник не є максимальним. Максимальне відносне відхилення характерне для ПДВ, який збільшився у 2005 році на 181,45 % і складав 2113,7 тис.грн.

Майже усі показники у 2005 році, порівняно з 2004, збільшилися, крім доходів від участі у капіталі та інших фінансових інвестицій (зменшення склало 21,92 % і складає 747,9 тис.грн). Фінансові та інші витрати зменшилися на 747,9 %.

Однак, є і негативне відхилення. Так, наприклад, собівартість реалізованої продукції у 2005 році збільшилася на 19,02 % і складала 17055,6%, Збитки від операційної діяльності збільшилися на 2072,5 тис.грн.

В основному, 2005 рік для підприємства характеризується збільшенням витрат, але за рахунок збільшення доходів показники рентабельності хоч і негативні, але пішли у гору.

Найбільша позитивна зміна для показників рентабельності характерна для рентабельності оборотних активів – 108 %. Найменша – рентабельність продукції – 3,6%.

Не нашли, что искали? Воспользуйтесь поиском: