ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Вычисление премий достаточных для неразорения компании с заданной вероятностью для разных возрастных групп договоров краткосрочного страхования жизни

Пусть портфель страховой компании состоит из N договоров краткосрочного страхования жизни. Договора краткосрочного страхования жизни делятся на m групп с различным вероятностями смерти, которые зависят от возраста застрахованных:

1 договоров для людей в возрасте от x1 до x2 лет, 2 договоров для людей в возрасте от x2 до x3 лет, …, m договоров в возрасте от xm до xm+1 лет.

1 договоров для людей в возрасте от x1 до x2 лет, 2 договоров для людей в возрасте от x2 до x3 лет, …, m договоров в возрасте от xm до xm+1 лет.

Для i-ой группы людей в возрасте от xi до xi+1 лет вероятность смерти от естественных причин равна  , а от несчастного случая

, а от несчастного случая  , где i принимает значения от 1 до m.

, где i принимает значения от 1 до m.

В случае смерти человека от несчастного случая страховая компания выплачивает сумму равную  рублей, а в случае смерти от естественных причин сумму равную S2 рублей.

рублей, а в случае смерти от естественных причин сумму равную S2 рублей.

Необходимо определить премии для всех групп договоров краткосрочного страхования сроком на 1 год, которые гарантировали бы заданную вероятность q выполнения компанией всех своих обязательств.

Найдем премии для краткосрочного страхования жизни для каждой группы договоров.

Индивидуальный убыток по каждому договору i-ой группы равен ξi, где ξi - случайная величина, которая принимает три значения:

с вероятностью (1- - ),

с вероятностью (1- - ),

с вероятностью ( ),

с вероятностью ( ),

с вероятностью ( ),

с вероятностью ( ),

где i=1,…,m.

Суммарная выплата по портфелю есть случайная величина S:

Среднее значения и дисперсии величин индивидуальных убытков есть

,

,

,

,

…

,

,

…

Среднее значение и дисперсия суммарных выплат по всему портфелю равны:

Предположим, что суммарная премия равна  . Используя гауссовское приближение для центрированной и нормированной величины суммарных выплат, мы можем представить вероятность неразорения компании в следующем виде:

. Используя гауссовское приближение для центрированной и нормированной величины суммарных выплат, мы можем представить вероятность неразорения компании в следующем виде:

Для того, что бы вероятность неразорения была равна Q, величина  должна быть равной (1-q)-процентной точке стандартного нормального распределения x(1-Q)%, т.е. суммарная премия должна быть равна

должна быть равной (1-q)-процентной точке стандартного нормального распределения x(1-Q)%, т.е. суммарная премия должна быть равна

где  - суммарная нетто-премия, а

- суммарная нетто-премия, а  - защитная надбавка, обозначим ее

- защитная надбавка, обозначим ее  :

:

=

Пусть 1, 2,…,  m - защитные надбавки для договоров из каждой группы. Тогда

m - защитные надбавки для договоров из каждой группы. Тогда

Рассмотрим три случая выбора защитной надбавки:

) Защитная надбавка для индивидуального договора берется пропорциональной нетто-премии;

) Защитная надбавка для индивидуального договора берется пропорциональной дисперсии выплат по договору;

) Защитная надбавка для индивидуального договора берется пропорциональной среднему квадратическому отклонению выплат по договору.

) Относительная страховая надбавка  одна и та же для всех договоров и равна

одна и та же для всех договоров и равна

а индивидуальные защитные надбавки пропорциональны нетто-премиям:

1=  1, 2= 2, …, m= m.

1, 2= 2, …, m= m.

Поэтому премии для договоров из каждой группы будут равны:

.

.

)Еслидобавочная сумма L делится пропорционально дисперсиям, коэффициент пропорциональности

тогда для договоров из каждой группы страховые надбавки равны

= k

= k  ,

,

= k

= k  ,

,

…

= k

= k  ,

,

а премии равны

…

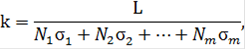

3) Если добавочная сумма L делится пропорционально средним квадратическим отклонениям, коэффициент пропорциональности

тогда для договоров из каждой группы страховые надбавки равны

= k  ,

,

= k  ,

,

= k

= k

а премии равны

…

Заключение

В реферате были рассмотрены и рассчитаны основные модели расчета схем краткосрочного жизни:

- Высчитали премии группы краткосрочного страхования со страховой суммой равной S.

- Определили общие премии, достаточные, чтобы обеспечить вероятность неразорения компании, при определенном количестве застрахованных человек различных возрастных категорий.

Не нашли, что искали? Воспользуйтесь поиском: