ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методы и инструментарий, используемые для анализа бюджета.

1. Наиболее простой метод — сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми,либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

2. Следующий метод — группировки, т.е. показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, выявлять тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

3. Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным (все остальные показатели остаются неизменными). Метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

В качестве инструментария для бюджетного анализа могут использоваться бюджетные коэффициенты — относительные показатели финансового состояния территории, которые выражают отношения одних абсолютных бюджетных показателей к другим. Они могут использоваться для сравнения показателей состояния бюджета конкретной территории с аналогичными показателями бюджетов других территорий, для выявления динамики развития показателей и тенденций изменения состояния бюджетов территорий.

Анализ бюджета должен вестись раздельно по доходам и расходам.

Для бюджетного анализа могут использоваться:

1) горизонтальный анализ, позволяющий сравнивать текущие показатели бюджета с показателями за прошлый период, а также плановые показатели — с фактическими;

2) вертикальный анализ, в результате которого определяется структура бюджета, доля отдельных бюджетных показателей в итоговом показателе и их влияние на общие результаты;

3) трендовый анализ, проводимый в целях выявления тенденций изменения динамики бюджетных показателей. В ходе этого анализа сравниваются плановые или отчетные показатели за ряд лет. На основе ретроспективного анализа возможно прогнозирование бюджетных показателей на будущее;

4) факторный анализ, суть которого заключается в выявлении влияния отдельных факторов на бюджетные показатели (например, влияние на величину показателей расходов на социально-культурные мероприятия таких факторов, как численность контингента.бюджетных учреждений, период функционирования этих учреждений, уровня цен, индексов инфляции т.д.);

В ходе аналитической работы могут использоваться абсолютные показатели доходной и расходной частей бюджета, относительные показатели — бюджетные коэффициенты (бюджетной автономии, обеспеченности собственными доходами, соотношения собственных и регулирующих доходов и др.); выявляться тенденции развития бюджетных показателей, количественные и качественные стороны влияния отдельных факторов на процесс формирования и исполнения бюджета.

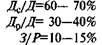

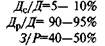

Анализ устойчивости территориального бюджета. Степень устойчивости территориального бюджета может определяться объемом средств, необходимых для обеспечения минимальных, детерминированных (предопределенных) бюджетных расходов. Минимальные бюджетные расходы — понятие, неоднократно отраженное в законодательных актах Российской Федерации. Это средства, предусмотренные в бюджете для финансирования конституционно гарантированных мероприятий по жизнеобеспечению населения, т.е. направляемые на содержание учреждений, предприятий и организаций, состоящих на бюджете и предоставляющих бесплатные или льготных условиях услуги и товары населению.

Устойчивость бюджета может характеризоваться четырьмя типами его состояния: 1) абсолютно устойчивое состояние; 2) нормальное состояние; 3) неустойчивое состояние; 4) кризисное состояние.

Для определения степени устойчивости территориальных бюджетов можно использовать методы, приведенные в табл. 7.1.

В качестве инструментария могут использоваться бюджетные коэффициенты, позволяющие сравнить характеристики бюджета за различные периоды времени, сравнить показатели бюджета конкретной территории с аналогичными показателями бюджетов других территорий. Такие коэффициенты могут быть использованы в качестве нормативов (критериев) состояния бюджета. Эти критерии могут разрабатываться на базе наиболее успешно составленных и исполненных бюджетов, на базе групп бюджетов, сформированных по территориальному признаку, и т.д.

Таблица 7.1

| Степень устойчивости территориальных бюджетов | Условия состояния | Количественные критерии | |

| 1. | Абсолютное устойчивое |

|

|

| 2. | Нормальное состояние |

|

|

| 3. | Неустойчивое состояние |

|

|

| 4. | Кризисное состояние |

|

Примечание: Рмин — минимальные расходы бюджета; Дс — собственные доходы бюджета; Др — регулирующие доходы бюджета; Ддоп — дополнительно привлеченные финансовые ресурсы (свободные остатки бюджетных средств, внебюджетные средства и др.); Д — общая сумма бюджетных доходов; Р — общая сумма бюджетных расходов; 3 — бюджетная задолженность)

Для анализа бюджета предлагаем использовать следующие бюджетные коэффициенты:

1) коэффициент соотношения регулирующих и собственных бюджетных доходов:

2) коэффициент автономии:

3) коэффициент обеспеченности минимальных расходов собственными доходами:

4) коэффициент бюджетного покрытиями

5) коэффициент бюджетной задолженности:

6) коэффициент бюджетной результативности региона:

где Дт — территориальные бюджетные доходы, Ч — среднегодовая численность населения региона;

7) коэффициент бюджетной обеспеченности населения

Эти коэффициенты позволяют объективно оценить состояние территориальных бюджетов, выявить факторы, влияющие на это состояние.

В свою очередь знание этих факторов и меры их влияния на бюджет позволяет определить причины негативных явлений в бюджетной сфере и более качественно готовить мероприятия по их устранению.

Бюджетный анализ может проводиться как по результатам составления, так и исполнения бюджета.

Анализ составления бюджета включает следующие направления исследований:,

1) анализ финансового состояния отраслей сферы материального производства;

2) анализ ожидаемого исполнения бюджета текущего года;

3) анализ показателей сводного финансового баланса;

4) анализ доходной части проекта бюджета по источникам доходов;

5) анализ расходной части проекта бюджета по направлениям использования бюджетных средств.

Анализ исполнения бюджета включает:

1) анализ выполнения показателей поступления доходов по отдельным источникам и отраслям хозяйства;

2) анализ исполнения плана расходов по направлениям финансирования и отраслям производственной и непроизводственной сферы;

3) анализ исполнения долговых бюджетных обязательств;

4) анализ кассового исполнения бюджета.

Проведение комплексного анализа бюджета позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением.

Являясь важной частью бюджетного процесса, вопросы бюджетного планирования постоянно находятся в центре внимания финансистов — ученых и практиков. Работниками финансовых органов и учеными периодически издавались монографии, пособия по этой проблематике. Следует отметить следующие работы:

Л. Потехин, И. Розенфепьд, Н. Итин, Н. Сокольский. Планирование расходов на содержание учреждений просвещения и здравоохранение (1955)

Л.Я. Гервиц, НА Мастапыгина. Финансовое планирование и анализ бюджетных учреждений (1974)

Б.И. Филимонов. Совершенствование составления местных бюджетов (1976)

Л.С. Величко, АД. Александрова. Составление бюджета района (1978)

С.А. Вишняков. Составление и исполнение сельских и поселковых бюджетов (1978)

И. Филимонов, АЛ. Колесник, Г.Г. Лалаев. Составление и исполнение местных бюджетов в условиях АСФР (1982)

Теоретические исследования в области бюджетных доходов, налогообложения нашли отражение в следующих монографиях российских ученых:

Н.И. Тургенев. Опыт теории налогов (1818)

В.Н. Твердохлебов. О реформе прямых налогов (1916)

А.А. Тривус. Налоги как орудие экономической политики (1925)

П.П. Гензель. Влияние налогов на народное хозяйство СССР (1928)

Г.Л. Марьяхин. Налоговая система СССР (1952)

ГЛ. Рабинович, М.А. Иваньков. Налог с оборота и его роль в финансовом механизме (1982)

В.А. Сорокин. Платежи предприятий в бюджет (1983)

Т.Ф. Юткина. Налоговедение (1999)

Вопросы теории, методологии и практики финансового обеспечения отраслей социальной сферы нашли отражение в следующих монографиях:

В.И. Басов. Общественные фонды потребления и бюджет (1967)

И.А. Гороховер. Планирование и финансирование больниц и поликлиник (1967)

Л.И. Тульчинский. Финансовые проблемы профессионального образования в СССР (1968)

Г.Н. Соболевский, В.В. Ермаков, В.В. Головтеев. Основы финансирования учреждений

здравоохранения(1974)

И.В. Бабановский. Вопросы финансирования здравоохранения в СССР (1976)

Г.И. Ушаков, А.С. Шуруев. Планирование и финансирование подготовки специалистов (1980)

Ю.А. Пешехонов. Ресурсы социального развития в XI пятилетке (1981)

К.И. Субботина. Финансирование народного образования (1985)

Г.Б. Поляк. Финансовое обеспечение социальной сферы (1988)

С Д. Карастелин, Г.Б. Поляк. Ресурсы социального развития трудовых коллективов (1989).

Контрольные вопросы

1.Охарактеризуйте парламентский и административный контроль.

2.Расскажите о целях проведения анализа бюджета.

3.Какие методы используются для анализа бюджета?

4.Перечислите типы устойчивости состояния территориальных бюджетов. Какие количественные критерии характеризуют каждое из состояний?

Охарактеризуйте бюджетные коэффициенты, используемые в качестве инструментария.

Не нашли, что искали? Воспользуйтесь поиском: