ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Денежные расходы домашнего хозяйства и их состав

Расходы бюджета домохозяйства играют существенную роль в экономике страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, она увеличивает спрос на ценные бумаги, расширяя тем самым фондовый рынок. Кроме того, большое значение домохозяйства как субъекта предложения важнейших производственных ресурсов — труда и предпринимательской деятельности. Наконец, члены семьи, занимаясь воспитанием детей, выступают главными потребителями социально-культурной сферы, которая финансируется государством.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями: 1) использованием денежных доходов на приобретение товаров и услуг; 2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

В настоящее время наблюдается снижение платежеспособного спроса населения страны. Сокращение общественного производства и инфляционный процесс вызвали у домохозяйств резкое повышение экономической активности. Проблема выживания сегодня стоит для значительной части российского общества (почти четверть нашего населения живет ниже прожиточного минимума). В этих условиях все ресурсы общества, в том числе и каждого домохозяйства, мобилизуются для поддержания существования. При общем спаде общественного производства вновь получает развитие натуральное и полунатуральное хозяйство. Семейные коллективы, чтобы существовать, производят продукцию на личном подсобном и приусадебном участках, занимаются индивидуально-трудовой и предпринимательской деятельностью, в том числе семейной торговлей; выполняют различные платные услуги.

Хотя натуральное и полунатуральное хозяйства менее эффективны, чем общественные, и не способны обеспечивать полным набором всех товаров и услуг, но они поддерживают необходимый минимальный уровень семейного бюджета и спасают домохозяйства от бедности и нищеты. О значительной материальной поддержке домохозяйств внутренними силами свидетельствует относительно высокая и все увеличивающаяся доля продукции и услуг, создаваемая семьями в ВВП (от 12 до 15% ВВП).

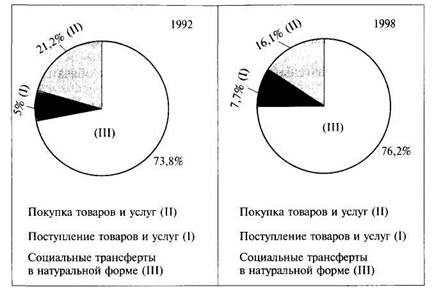

Данные показывают, что натуральное самообеспечение за последние годы возросло, а с учетом государственных социальных трансфертов в натуральной форме занимает почти четвертую часть потребления домашнего хозяйства. Однако денежные расходы играют доминирующую роль в общем объеме конечного потребления.

Денежные расходы домохозяйства — фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Они выполняют очень важную роль по воспроизводству рабочей силы отдельных членов домашнего хозяйства.

Рис. 13.3. Структура фактического конечного потребления домохозяйств

В современных условиях в России происходит снижение реальных расходов из-за уменьшения доходности определенных групп населения. Наряду с другими факторами это приводит к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Классификация и структура денежных расходов. Денежные расходы домашнего хозяйства можно классифицировать по разным признакам:

I) по степени регулярности:

• постоянные расходы (на питание, коммунальные услуги и др.);

• регулярные расходы (на одежду, транспорт и др.);

• разовые расходы (на лечение, товары длительного пользования).

2) по степени необходимости:

• первоочередные (необходимые) расходы — на питание, одежду;

• медицину;

• второочередные (желательные) расходы (на образование, страховые взносы и т.п.);

• прочие расходы (остальные);

3) по целям использования:

• потребительские расходы (на покупку товаров и оплату услуг);

• оплата обязательных платежей и различных обязательных взносов;

• накопления и сбережения во вкладах и ценных бумагах;

• покупка иностранной валюты;

• прирост денег на руках населения.

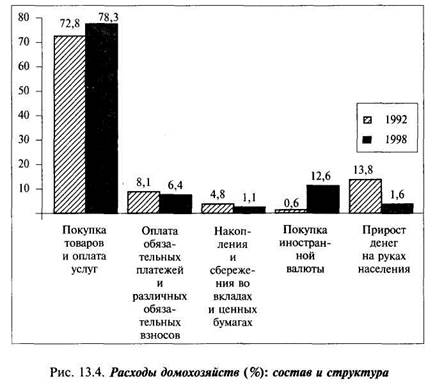

Самые большие изменения за указанный период произошли в двух статьях: значительно возрос удельный вес расходов на покупку инвалюты и резко снизились средства на руках населения. Подобная тенденция продолжилась в 1999 г. и начале 2000 г.

Покупка товаров и оплата услуг — потребительские расходы, являющиеся главными, составляют три четверти всех денежных затрат. Их величина обусловлена: объемом денежных доходов, которые сегодня недостаточно велики; удовлетворением необходимых личных и семейных потребностей; уровнем розничных цен; климатическими и географическими условиями жизни и другими факторами.

|

Структура расходов домохозяйства в 1998 г. показывает, что расходы на продукты питания занимают преобладающую долю — 46,1% из общей суммы расходов в 644,0 руб. в среднем на одного члена домохозяйства в месяц. Причем в городе эта доля еще выше (48%). В сельской местности домохозяйства почти на треть обеспечивают себя за счет натурального хозяйства, тогда как для города стоимость натуральных продуктов питания не превысила 7%. Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти 1/3, а на селе — лишь пятую часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако появились новые виды платных услуг*(здравоохранение, образование), которые стали занимать все большую долю расходов семьи.

В зависимости от социально-экономической категории домохозяйств потребительские расходы резко меняются. Десятипроцентная группа домашних хозяйств с наименьшими располагающими ресурсами в 1998 г. расходовала в месяц на одного члена 188,2 руб., из них 70,6% уходило на продовольствие и лишь 13,4% на непродовольственные товары. Иная картина складывалась у десятипроцентной группы домохозяйств с наивысшими располагающими ресурсами. Общие их расходы на одного члена составили 1552 руб. в месяц, причем только половина тратилась на питание и треть на промышленные товары.

Количественный состав домохозяйств также оказывает влияние на структуру расходов конечного потребления. В более выгодном положении находятся домохозяйства, состоящие из одного человека, которые могут тратить на потребление в месяц до 989 руб., из них на питание 65% и на непродовольственные товары около 20%. С ростом численности домохозяйств положение ухудшается. Домохозяйства, насчитывающие четыре-пять человек, располагают на каждого 444—480 руб. У них снижается доля на питание и повышается доля натуральной продукции из личного подсобного хозяйства и из других поступлений.

Уменьшение общих расходов на продовольственные товары отражается на качественном составе продуктов питания: снижается доля таких продуктов, как фрукты, кондитерские изделия, мясо и мясопродукты, и возрастает доля хлеба и хлебопродуктов, картофеля и овощей.

Вторая группа денежных расходов домохозяйств — обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др.

Доля этих расходов в общих расходах домохозяйств относительно невелика и колеблется от 7 до 8%. Хотя в 1998 г. она несколько увеличилась за счет большего количества налогов.

Члены домашнего хозяйства как граждане РФ платят различные обязательные платежи, которых насчитывается более 15, прежде всего это федеральные и местные налоги и сборы. К федеральным налогам с населения относятся: подоходный налог с физических лиц, налог с имущества, переходящего с наследства и дарения, налог с владельцев транспортных средств, государственная пошлина, таможенные сборы с физических лиц. Среди местных налогов основными являются налог на имущество с физических лиц, земельный налог и др. Кроме того, граждане уплачивают из своих доходов страховые взносы в размере 1% в Пенсионный фонд РФ.

Самым главным с точки зрения его тяжести на плательщика является подоходный налог, который взимается с совокупного дохода в денежной и натуральной форме, выраженный в рублях и инвалюте на дату получения дохода. Для ослабления тяжести подоходного обложения и оказания поддержки особенно малоимущим и многосемейным гражданам предусмотрен широкий перечень налоговых льгот. В 2000 г. установлены три ставки налога: 12, 20 и 30% в зависимости от величины дохода (до 50 тыс. руб., от 50 до 150 тыс. руб. и свыше 150 тыс. руб.).

Третья группа расходов — сбережения и накопления домохозяйств, которые подверглись в 90-е годы существенным колебаниям.

К началу проведения экономической реформы у населения имелись значительные накопления, образовавшиеся преимущественно в результате отложения спроса из-за дефицита товаров и сконцентрированные на счетах в сберкассах. Однако сильная инфляция в первой половине 90-х годов быстро «съела» все сбережения.

Переход к рынку и свобода предпринимательства создали возможность для особой категории домохозяйств накапливать средства, откладывая их для приобретения дорогостоящих ценностей (земли, домов, транспортных средств) либо для капитализации путем вложения в ценные бумаги, банковские депозиты. Накопления к середине 90-х годов достигли около четверги всех расходов (22,9% в 1995 г.), которые размещались на вклады в кредитных учреждениях, где выплачивались высокие проценты, в ценные бумаги — акции, облигации, а также в государственные ценные бумаги — ГКО—ОФЗ. Финансовый кризис августа 1998 г. ликвидировал многие накопления. Вновь произошло резкое уменьшение накоплений домашнего хозяйства.

Ныне накопление и сбережение домохозяйств распределены следующим образом:

1) преобладающая доля вложена в иностранную валюту(главным образом в доллары США). Главным покупателем инвалюты являются лица, потерявшие доверие к банкам и национальной валюте, а также так называемые «челноки», приобретающие инвалюту для покупки потребительских товаров за рубежом и импорта их в Россию. Эта доля в 1998 г. достигает 82%всех накоплений и сбережений;

2) с августа 1998 г. в результате снижения доходности и доверия резко сократились сбережения на вкладах и ценных бумагах - до 7% (в 1994 г. - 16%);

3) постоянно сокращаются деньги на руках у населения(10,5%), составляющие оборотную наличность и необходимые для удовлетворения жизненно необходимых потребностей, особенно в условиях постоянного колебания цен. Так, в январе2000 г. эти средства сократились за год на 16,4%.

Распределение накоплений и сбережений в России крайне неравномерно между домохозяйствами. Домохозяйства, доходы которых ниже прожиточного минимума (их насчитывалось в 1998 г. 35 млн. человек), вообще не имеют накопления, перед ними стоит главная задача — выжить.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

Контрольные вопросы

1.Дайте определение финансов домашнего хозяйства и назовите основные их функции.

2.Поясните схему кругооборота финансовых ресурсов домохозяйства.

3.Поясните термин «бюджет домашнего хозяйства».

4.Поясните состав и структуру доходов домашнего хозяйства.

5.Как классифицируются денежные доходы домашнего хозяйства?

6.Объясните роль Закона о минимальном размере оплаты труда.

7.Поясните состав и структуру основных денежных расходов домашнего хозяйства.

8. Какие факторы влияют на потребительские расходы домашнего хозяйства?

9. Какие изменения происходят в третьей группе расходов домашних хозяйств —сбережениях и накоплениях?

Не нашли, что искали? Воспользуйтесь поиском: