ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Формы безналичных расчетов

Участники сделки имеют право выбрать одну форму безналичных расчетов с учетом конкретных операций. Вся система расчетов строится так, чтобы создавались благоприятные условия для совершения платежей и ускорения кругооборота средств. Задержка в расчетах лишает поставщиков выручки от реализации, затрудняет выполнение производственных и финансовых задач. При задержке платежей у покупателей образуется кредиторская задолженность и нарушаются важнейшие принципы организации финансов.

В современных условиях рекомендуются следующие формы расчетов:

• платежными поручениями;

• чеками;

• аккредитивами;

• платежными требованиями-поручениями;

• платежными требованиями.

Расчеты платежными поручениями. Платежное поручение — это документ, представляющий собой поручение организации обслуживающему его банку перечислить определенную сумму со своего счета. Поручения действительны в течение десяти дней, не считая дня выписки.

Банк принимает платежные поручения от плательщика к исполнению только при наличии денег на его расчетном счете. Если средств для платежа нет и банк не считает возможным выдать предприятию ссуду, то документы возвращаются.

При проведении расчетов платежными поручениями плательщик сдает поручение в трех экземплярах своему банку. Документы из банка плательщика направляются в банк, обслуживающий покупателя. При этом с расчетного счета плательщика списываются денежные средства, указанные в платежном поручении, и направляются в банк получателя для зачисления на его расчетный счет. При получении платежного поручения банк получателя перечисляет полученные денежные средства на расчетный счет покупателя (рис. 19.1).

|

Расчеты платежными поручениями могут быть срочными, досрочными и отсроченными. К срочным относятся платежи, осуществленные сразу после отгрузки, т.е. путем прямого акцепта товара, а также частичные платежи при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

При равномерных, постоянных поставках товаров и оказании услуг можно рассчитываться в порядке плановых платежей, т.е. по договоренности сторон. Сумма каждого планового платежа устанавливается сторонами, исходя из объема поставок и периодичности платежей. На каждый плановый платеж представляется платежное поручение.

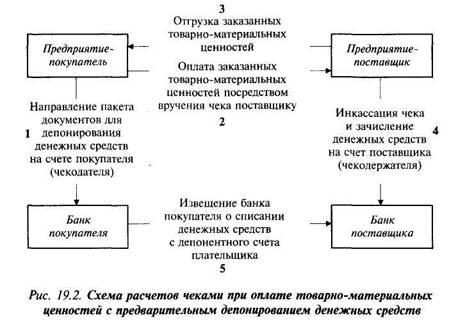

Расчеты чеками. Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных, т.е. специально отложенных, на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банком (согласованной с чекодателем при выдаче чеков). В данном случае банк может гарантировать оплату при временном отсутствии средств за счет выделенного кредита. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается на специальном внебалансовом счете.

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета, с которого будут оплачиваться чеки. При выдаче чеков с предварительным депонированием эта сумма остается на чековом счете. В целях обеспечения платежей по чекам с депонированием средств вместе с заявлением о выдаче чека заявитель должен представить платежное поручение на перечисление средств с расчетного счета на чековый счет.

Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком организации, оказывающей услугу или передающей товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для описания средств с чекового счета.

При расчетах чеками могут использоваться лимитированные чековые книжки, при выдаче которых банк заранее депонирует деньги на отдельном счете. На обложке такой книжки указывается предел, т.е. лимит суммы, на которую могут быть выписаны чеки. При расчетах чеками из лимитированных чековых книжек деньги должны зачисляться получателю только после того, как прибудут средства, снятые со счета чекодателя. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк, а тот пересылает чек почтой в банк плательщика. Там на основании этого документа снимаются деньги и перечисляются в банк получателя платежа.

Следует обратить внимание на недействительные чеки, которые предъявлены при отсутствии средств на счете чекодателя и банк заранее не гарантирует их оплату. Чек считается недействительным также, если превышены гарантированные банком суммы или он выписан после даты отправки уведомления об отказе гарантировать платежи (рис. 19.2).

|

Расчеты аккредитивами. Аккредитив — это обязательство банка, возникающее по поручению клиента произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора. При данной форме расчетов платеж производится не в банке, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в банк с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретаемых товаров готовятся заранее, депонируются обычно на аккредитивном счете. Банк, открывший аккредитив (банк-эмитент), по поручению плательщика-покупателя переводит средства в банк поставщика. Деньги на счет поставщика будут зачислены только при выполнении всех условий, предусмотренных в аккредитиве.

Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика — получателя денег.

В современной практике используются следующие виды аккредитивов: 1) покрытые (депонированные) или непокрытые (гарантированные); 2) отзывные и безотзывные.

При депонированном аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка поставщика {исполняющий банк).

Непокрытый, но в то же время гарантированный аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем предоставления этому банку права списать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывный аккредитив сейчас применяется редко в расчетах, поскольку его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний — поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика, до получения уведомления об изменении или аннулировании аккредитива.

Безотзывные аккредитивы применяются довольно часто, они обеспечивают твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено в условии, на котором он предоставлялся.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком. В договоре об аккредитиве обычно указываются: наименование банка-эмитента; вид аккредитива; способ извещения поставщика об открытии аккредитива; полный перечень документов, предоставляемых поставщиком для получения средств; сроки предоставления документов для оплаты после отгрузки товаров.

Банк-эмитент открывает непокрытые (гарантированные) аккредитивы по договоренности с покупателем в соответствии с установленными корреспондентскими отношениями с другим банком, обслуживающим поставщика. Для открытия аккредитива плательщик должен предоставить в свой банк (банк-эмитент) заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком.

Поставщик для получения денег предоставляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Реестры счетов, подлежащие оплате в банке поставщика, представляются в трех экземплярах, из которых один используется в качестве мемориального ордера при совершении бухгалтерских проводок, другой дается поставщику в качестве расписки, а третий с отметкой банка отсылается банку-эмитенту для вручения плательщику. Аккредитив, открытый в банке поставщика, закрывается по истечении срока, о чем уведомляет банк-эмитент. Если возникают претензии к поставщику, то они рассматриваются участниками расчетной операции без вмешательства банка. Достоинство такой формы расчетов состоит в том, что отсутствует задержка оплаты продукции и услуг, деньги заранее приготовлены и получатель средств уверен, что сразу, даже в день отгрузки, может получить полагающиеся ему деньги.

Однако в расчетах непокрытыми аккредитивами есть некоторые особенности. Дело в том, что в исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения (рис. 19.3).

|

Расчеты платежными требованиями-поручениями. В современных условиях получили распространение расчеты платежными требованиями-поручениями, при которых поставщик предъявляет требование к покупателю оплатить на основании направленных ему расчетных документов стоимость поставленной продукции при выполнении работ. Платежные требования-поручения выписываются на бланках установленной формы и вместе с документами об отгрузке и счетами направляются в банк покупателя. Банк передает документы плательщику, который ставит на требования-поручения свою печать на всех экземплярах и передает их в банк. Банк, получив эти по существу акцептированные документы, списывает средства со счета плательщика.

Второй экземпляр документов направляется банку, обслуживающему поставщика. Срок предоставления плательщиком в банк полученных от поставщика требований определяется сторонами в договоре. Если возникает необходимость перевести деньги телеграфом, то на всех экземплярах требования-поручения делается специальная пометка: «Платеж перевести телеграфом». Разумеется, платежное требование-поручение используется банком плательщика лишь при наличии у него на счете денег. Если плательщик отказывается полностью или частично от оплаты, то спор решается непосредственно сторонами в порядке и в сроки, определенные договором. В договоре может быть предусмотрена ответственность за несвоевременное предоставление в банк для оплаты документов и поручений. Расчеты по требованиям-поручениям по существу приближаются к расчетам, которые обеспечивают обязательный платеж при наличии денег на счете покупателя (рис. 19.4).

Расчеты платежными требованиями. Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в соответствующем количестве экземпляров платежные требования и сдает их на инкассо. Платеж за товар или услугу осуществляется в банк, обслуживающий покупателя.

Платежное требование содержит все необходимые реквизиты, позволяющие определить, какой товар отгружен, каковы его сортность, цена, время отгрузки и т.д. Поставщик не сам направляет эти документы плательщику, а поручает своему банку взыскать платеж. Следовательно, составленные документы поставщик передает в свой банк с поручением взыскать средства с плательщика. Это поручение и есть инкассо. Банк, принимая документы на инкассо, берет на себя обязательство вовремя переслать их в банк, обслуживающий покупателя, взыскать там с него средства и перечислить на расчетный счет поставщика.

После проверки сдаваемых на инкассо документов они направляются в банк, обслуживающий покупателя. Поступающие деньги банк поставщика зачисляет на счет последнего. Банк, обслуживающий покупателя, получив присланные банком поставщика платежные требования, сообщает об этом покупателю,

который, ознакомившись с документами, дает согласие на платеж или отказывается от акцепта.

Акцепт позволяет использовать безналичные расчеты как важный инструмент взаимного контроля экономических субъектов. Покупатель акцептует счет только в том случае, если поставщик выполнит все условия договора, т.е. поставит продукцию нужного качества, в заказанном объеме, по установленной цене и т.д. Если поставщик нарушит хотя бы одно из договорных условий, то покупатель не даст согласия на акцепт, следовательно, у поставщика не произойдет акт реализации. Акцепт счета — это не только юридический, но и экономический акт, контролирующий выполнение договора поставщиками.

При положительном акцепте требуется письменное согласие на оплату документов (такая форма акцепта теперь почти не применяется). Отрицательный акцепт имеет довольно широкое распространение и применяется в расчетах между организациями. При данной форме акцепта покупатель в течение установленного срока может заявить отказ от акцепта, и если он этого не сделал, то платежный документ считается акцептованным и обязательным к платежу.

При предварительном акцепте платеж совершается после получения согласия; при последующем акцепте сначала производится платеж, после чего покупатель, в случае недобросовестной поставки, может предъявить контрпретензию по возврату списанных с его счета сумм. Срок для последующего отказа от акцепта — три дня с момента получения банком платежного требования. Он может быть поделен, если это предусмотрено в договоре. В настоящее время применяется только предварительный акцепт. Полный отказ от акцепта возможен в случае, если товар не соответствует условиям договора, недоброкачественный, нестандартный, не заказан, переадресован в пути другому покупателю и т.д. При частичном отказе акцептируется часть суммы счета. Это практикуется, когда цены завышены против договорных, наряду с заказанными отгружены не заказанные товары, допущены арифметические ошибки и т.п.

Получив согласие на оплату (а при последующей форме акцепта после получения документов), банк оплачивает документы и перечисляет средства в банк, где ведется расчетный счет поставщика. Если расчетные документы должны оплачиваться с расчетного счета покупателя, а денег не оказалось, и если предприятие не имеет права на кредит, то эти документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотека № 2). Об этом сообщается поставщику, и за день просрочки платежа с покупателя взыскивается пеня в претензионном порядке в размере, предусмотренном в договоре.

Расчеты платежными требованиями могут применяться, если они предусмотрены в договорах между поставщиками, покупателями и их банками, за отгруженные материальные ценности, выполненные работы, оказанные услуги и по другим претензиям, счета по которым не оплачены плательщиками.

Под договором между организацией и банком подразумевается договор банковского счета, который должен быть заключен при его открытии. Банки не вправе отказывать в приеме к исполнению платежных требований, даже если форма расчетов не предусмотрена в договоре банковского счета.

В течение срока ожидания акцепта документы находятся в картотеке № 1. При отсутствии средств у плательщиков акцептованные платежные документы помещаются в картотеку № 2 и их оплата производится по мере поступления средств в установленной очереди (рис. 19.5).

Инкассовые поручения. В практике денежных расчетов используются инкассовые поручения. Инкассо — это поручение банку взыскать деньги с плательщика. Такие поручения обычно используются при принудительном взыскании средств. Взыскатели представляют в банк инкассовое поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях, учиненных нотариусами, предъявляются при соответствующих подлинных исполнительных документах или их дубликатах. В исполнительных документах должны содержаться: полное и точное наименование взыскателя и плательщика, размер взыскиваемой суммы, наименование счета плательщика, с которого сумма подлежит списанию.

Инкассовые поручения с приложением исполнительных документов, а также распоряжения на списке средств со счетов одногородних плательщиков представляются взыскателем на инкассо непосредственно банку, где ведется счет плательщика, а по иногородним плательщикам — банку, обслуживающему взыскателя.

При взыскании по исполнительным документам в пользу отдельных граждан банк, в котором находится счет плательщика, принимает исполнительные документы только через судебного исполнителя, состоящего при суде, в районе деятельности которого находится данный банк.

Очередность платежей. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, расчетные документы должны оплачиваться в порядке календарной очереди подписей (т.е. в порядке их поступления в банк плательщика).

При недостаточности денежных средств на счете их списывание осуществляется следующим образом:

• в первую очередь — списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

• во вторую очередь — списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору (контракту), по выплате вознаграждений по авторскому договору;

• в третью очередь — списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в государственные внебюджетные социальные фонды;

• в четвертую очередь — списание по платежным документам, предусматривающим платежи в бюджет и во все остальные внебюджетные фонды;

• в пятую очередь — списание по исполнительным документам, предусматривающим удовлетворенное других денежных требований;

• в шестую очередь — списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Не нашли, что искали? Воспользуйтесь поиском: