ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Узагальнення підходів до трактуванна категорії «бюджет» в теорії фінансів

| Автор | Визначення | |

| Бюджетний кодекс України | «План формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади протягом бюджетного періоду» | |

| Бюджетний кодекс Російської Федерації | «Форма формування і витрачання грошових коштів, призначених для фінансового забезпечення завдань і функцій держави і місцевого самоврядування» | |

| Нітті Ф. | «…підтверджений документами розпис передбачених доходів і дозволених державі або адміністративним установам видатків, це акт, який містить попереднє схвалення державних доходів і витрат» | |

| Озеров І. | «Під бюджетом розуміється план ведення державного господарства на даний період» | |

| Таргулов Х. | «…сукупність доходів і видатків держави, причому ці доходи і видатки держави отримали визначену санкцію органів, які мають на це право» | |

| Оксфордський тлумачний словник | «Фінансовий план, який окреслює індикативні показники доходів і видатків за певний період» | |

| Федосов В., Огородник С., Суторміна В. та ін. | «…система грошових відносин, які виникають між державою, з одного боку, підприємствами, організаціями і населенням — з другого, щодо формування і використання централізованого фонду державних грошових ресурсів для задоволення суспільних потреб» | |

| Золотогоров В. | «…розпис, кошторис грошових доходів і видатків держави (міста, району, установи), сім’ї або окремої особина певний період (рік, квартал, місяць)» | |

| Мочерний С., Ларіна Я., Устенко О., Юрій С. | «…(англ. budget — сумка) — визнана або прийнята таблиця, відомість доходів і видатків економічного суб’єкта за певний період часу (переважно за рік), що має офіційну силу. Б. — основний інструмент перевірки збалансованості, відповідності надходжень і витрат економічних ресурсів» |

Бюджет є основною ланкою державних фінансів і важливою складовою фінансової системи в цілому. Державні фінанси виражають сукупність економічних відносин у грошовій формі з приводу розподілу і перерозподілу вартості валового внутрішнього продукту з метою фінансового забезпечення виконання функцій держави, а саме: реалізації соціальних програм, програм з охорони навколишнього середовища, стимулювання науково-технічного прогресу, вирішення структурних проблем, забезпечення оборонни та інших функцій [8, с. 65].

Щоб господарський механізм функціонував нормально необхідно удосконалювати бюджетні відносини, з послідовним проведенням науково-обґрунтованої фінансової політики, при умові наявності ефективної системи управління бюджетним процессом.

Бюджетні відносини виникають між суб'єктами, тобто юридичними й фізичними особами та державою в процесі мобілізації та використання грошових ресурсів. Характерними ознаками цих відносин є те, що вони, по-перше, відбивають двосторонні відносини держави з юридичними та фізичними особами; по-друге, регламентуються державою в законодавчій формі; по-третє, пов’язані зі створенням фінансової бази для забезпечення виконання державою її функцій — управлінської, оборонної, економічної та соціальної; по-четверте, характеризують перерозподіл доходів і коштів між галузями, регіонами, соціальними верствами населення; по-п’яте, спрямовані на реалізацію основних завдань економічного і соціального розвитку країни. [8, с.74].

Бюджет є самостійною економічною категорією: ця категорія, будучи частиною фінансів, характеризується тими самими ознаками, які притаманні фінансам у цілому, але одночасно має свої особливості, які відрізняють її від інших сфер і ланок фінансових відносин. До цих особливостей відносять:

1) бюджет є особливою економічною формою перерозподільних відносин, пов’язаних з відокремленням частини ВВП у руках держави і використанням її з метою задоволення потреб усього суспільства й окремих адміністративно-територіальних формувань;

2) за допомогою бюджету відбувається перерозподіл національного доходу, рідше — національного багатства, між окремими галузями народного господарства, адміністративно-територіальними формуваннями, сферами суспільної діяльності;

3) пропорції бюджетного перерозподілу вартості більшою мірою, ніж в інших ланках фінансової системи, визначаються потребами розширеного відтворення в цілому і завданнями, які стоять перед суспільством на кожному історичному етапі його розвитку;

4) сфера бюджетного розподілу посідає центральне місце у складі державних фінансів, що зумовлено ключовою роллю положенням бюджету порівняно з іншими ланками.

Звідси можна зробити висновки про специфічне суспільне призначення бюджету — забезпечити розподіл і перерозподіл валового внутрішнього продукту між галузями економіки, верствами населення й територіями з метою підвищення ефективності економіки та добробуту громадян.

При переході до ринкових відносин державний бюджет зберігає свою важливу роль. Але методи його впливу на суспільне виробництво і сферу соціальних відносин змінюються. Кошти державного бюджету передусім повинні направлятися на фінансування структурної перебудови економіки, комплексних цільових програм, збільшення науково-технічного потенціалу, прискорення соціального розвитку і соціальний захист населення [85, с.146].

Важлива роль державного бюджету не обмежується фінансуванням матеріальної сфери виробництва. Бюджетні ресурси направляються також і на невиробничу сферу (освіту, охорону здоров'я, культуру та ін.). За рахунок бюджетних та позабюджетних фондів фінансуються підприємства та організації соціально-культурного призначення. Ці видатки мають велике значення, оскільки дають змогу державі розвивати освіту, культуру, охорону здоров' я, соціальний захист населення [10, с.45].

Видатки бюджету на соціально-культурні заходи мають не тільки соціальне, а й економічне значення, оскільки вони є найважливішою частиною затрат на відтворення робочої сили і підвищують матеріальний та культурний рівень життя населення.

Розглядаючи бюджет як фінансовий план, слід зазначити, зараз немає єдиного бюджету країни, то відсутній і відповідний єдиний фінансовий план. Зведений бюджет України як фінансовий план не затверджується, хоча в Бюджетному кодексі України і зазначено, що бюджетна система базується на принципі єдності. Зведений бюджет використовується як аналітико-статистичне узагальнення планових і фактичних показників. Він є довідковим документом, який показує суму ресурсів, що мобілізуються і перерозподіляються через бюджет, роль і місце бюджету в економічній системі [8, с.75].

З позиції фінансового плану бюджет держави затверджується у вигляді закону Верховною Радою України та розглядається як сукупність державного бюджету України, Республіканського бюджету Автономної Республіки Крим, місцевих бюджетів. Державний бюджет України є фінансовим планом центральних органів влади й управління. Він відображає загальнодержавні потреби в грошових коштах, джерела їх формування, розподіл і перерозподіл.

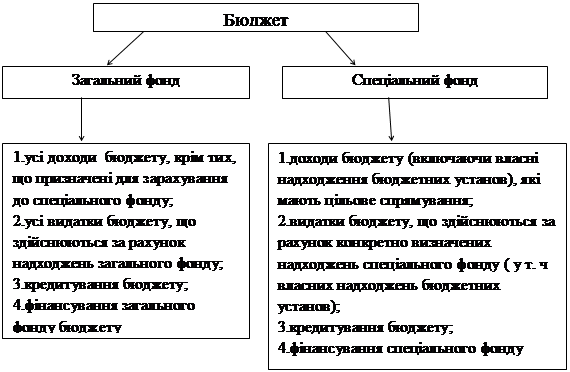

Бюджет може складатись у вигляді одного чи кількох фінансових планів. Нині в окремих країнах поділ бюджету відбувається за напрямами використання коштів — поточні й капітальні видатки. Відповідно створюються поточний бюджет та бюджет розвитку і розподіляються доходи між ними. На даний час в Україні бюджет поділяється на дві частини: загальний та спеціальний фонди. До загального фонду відносять кошти, що призначені для реалізації загальних функцій, а до спеціального — кошти, що мають конкретне призначення, у тому числі власні кошти бюджетних установ та організацій.

Розподіл бюджету на загальний та спеціальний фонди, їх складові визначається виключно Бюджетним кодексом України та Законом про Державний бюджет України (рис. 1.1.)

Рис.1.1 Розподіл бюджету на фонди та їх складові [8, с.74].

Виділення у складі державного бюджету спеціального фонду вперше було здійснено у 2000 р. з метою запровадження обліку та казначейського обслуговування власних коштів бюджетних установ, які раніше були поза бюджетом і обліковувались в установах комерційних банків.

За видатковою частиною державного бюджету неможливо визначити єдину тенденцію в поділі на спеціальний та загальний фонди, тоді як за місцевими бюджетами простежується посилення ролі загального фонду. Аналогічними є особливості поділу місцевого бюджету за видатковою частиною [ 8, с.76].

Залежно від співвідношення доходів і видатків державний бюджет може бути:

- збалансованим - видатки дорівнюють доходам;

- дефіцитним – доходідна частина меньша за видаткову;

- профіцитним - сума доходів переважає над видатками.

До основних причин дефіциту бюджету відносять: Виникнення надзвичайних обставин (війни, стихійні лиха), нераціональна структура бюджетних витрат, недосконалість податкової системи, неможливість отримання боргів від інших держав, крадіжка грошей держбюджету, необхідність здійснення в особливо великих розмірах державних вкладів (інвестицій) в економіку, криза політичної системи держави, низька купівельна спроможність населення та інші [61, с.32].

В цілому можна сказати, шо головним фактором виникнення бюджетного дефіциту є перевага темпів зростання державних видатків над відповідними темпами зростання доходів.

Щодо впливу дефіциту на економіку існують деякі протиріччя. У різних економічних працях можна зустріти кілька, що відрізняються один від одного, підходи до проблеми дисбалансу бюджету. Проте останнім часом більшість економістів погодилися з точкою зору Дж. М. Кейнса, великого економіста 20 -го століття.

З точки зору кейнсіанців, бюджетний дефіцит є звичайним наслідком проведення фіскальної політики, і нічим більше. Вони вважають, що збалансований бюджет має право на існування лише тоді, коли економіка знаходиться в рівновазі, в стані повної зайнятості, причому величина доданків, що збільшують валові витрати економіки повної зайнятості, дорівнює величині доданків, що зменшують валові витрати економіки повної зайнятості. Якщо ж хоча б одне з вищевказаних умов не виконано, незбалансованість бюджету буде обгрунтована. Противники цієї концепції висловлюють думку, що дефіцит бюджету - це небезпечне й негативне явище в економіці. Вони вважають, що наслідком дефіциту буде підвищення податкових ставок у майбутньому, тобто перенесення економічного тягаря на майбутні покоління. Іншим наслідком є те, що для покриття дефіциту здійснюватиметься грошова емісія та запозичення грошових ресурсів. А це, безумовно, призведе до девальвації національної грошової одиниці, збільшення внутрішнього й зовнішнього боргів держави та зниження ефективного функціонування грошово-кредитної системи. Бюджетний дефіцит неминуче призведе до підвищення процентних ставок по державних цінних паперах, що автоматично погіршить інвестиційний клімат у країні.

Дефіцит бюджету не повинен перевищувати видатків розвитку. За наявності дефіциту бюджету, насамперед, фінансуються поточні видатки. Теоретична формула уникнення дефіциту досить проста - потрібно скоротити видатки або збільшити доходи, а так як значна частина доходів приходиться на податки, то збільшити саме їх. Проте на практиці зробити це досить важко або й навіть неможливо, тому що необхідне чітке поєднання заходів щодо підвищення дохідної частини державного бюджету і скорочення видатків бюджету. Держава повинна використовувати як джерела покриття дефіциту або позики, або грошову емісію [40].

В Україні джерелами покриття бюджетного дефіциту є внутрішні та зовнішні запозичення [7]. Проте вони не використовуються на фінансування поточних видатків, за винятком випадків, коли це необхідно для збереження загальної економічної рівноваги. Статтею 15 Бюджетного кодексу України забороняється використання емісійних коштів Національного банку України як джерела фінансування дефіциту Державного бюджету України.

У статті 72 Бюджетного кодексу України зазначається, що дефіцит бюджету Автономної Республіки Крим і міських бюджетів покривається за рахунок запозичень.

Головне призначення бюджету - регулювати розподіл і перерозподіл валового внутрішнього продукту між галузями, регіонами, соціальними верствами населення.

Закон визначає бюджетну класифікацію як «єдине систематизоване, функціональне згрупування доходів і видатків бюджету за однорідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних» [7].

Саме через бюджетну класифікацію здійснюється єдиний облік доходів і видатків, складається звітність про виконання бюджетів.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями і економічним характером видатків бюджету Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.

Бюджетна класифікація має такі складові частини:

1) класифікація доходів бюджету;

2) класифікація видатків (в тому числі кредитування за вирахуванням погашення) бюджету;

3) класифікація фінансування бюджету;

4) класифікація боргу [8, с. 34].

Вітчизняна бюджетна класифікація застосовується для здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, а також для проведення необхідного аналізу доходів та організаційних, функціональних і економічних категорій видатків, забезпечення загальнодержавної й міжнародної порівнянності бюджетних показників.

У бюджеті переплітається великий спектр різнорівневих інтересів та суперечностей. Бюджет є досить потужною і подеколи небезпечною зброєю в руках державної влади, і об'єктом боротьби ідеологій, наукових концепцій, політичних переконань, уявлень про справедливість. Кожна гривня бюджетних коштів має працювати на виконання державо її функцій, та забезпечення економічного зростання країни. Відповідно, кожна гривня має бути під постійним контролем, що має забезпечувати цільове використання бюджетних коштів та належну їх віддачу.

Бюджет як фінансовий план державних витрат і джерел їхнього покриття відіграє важливу роль у діяльності держави. Він визначає її можливості й пріоритети розвитку, її роль і форми реалізації закріплених за нею функцій. Це ефективний регулятор економіки, що відображає обсяги необхідних державі фінансових ресурсів, визначає конкретні напрями використання коштів, спрямовує фінансову діяльність держави [15, с.46].

Особливістю бюджету як фінансового плану є те, що він має силу закону. Законодавчий характер бюджету забезпечує належні умови для контролю за використання бюджетних коштів і посилення його впливу на ефективність суспільного виробництва. Користуючись бюджетом, держава забезпечує населенню матеріальний достаток, комфортне та безпечне існування.

Функціонування бюджету здійснюється у взаємодії двох його особливих форм – доходів і видатків, кожна з яких має специфічне суспільне призначення, і які відбивають фінансову діяльність держави. Їхня структуризація може мати офіційний науковий характер. Офіційна бюджетна класифікація являє собою систематизоване згрупування доходів і видатків та фінансування бюджету, які затверджують відповідні уповноважені органи. В її основу кладуть ті ознаки, що мають визначну роль у бюджетному процесі. [13, с 181].

Наукова класифікація дає змогу оцінити склад та структуру доходів і видатків передусім за економічним змістом. У класифікації видатків основним є їхнє суспільне призначення, а в класифікації доходів – методи мобілізації. Але весь бюджетний процес в нашій державі має певні вади. На передній план у бюджетному процесі виходять питання поведінки його суб'єктів у світлі ідей демократії і їхнього впливу на остаточні рішення у галузі бюджету. Прикладом може слугувати прийняття Податкового кодексу в Україні, прийняття якого має понад п'ятирічну історію. А головна причинатакого зволікання – неузгодженість інтересів угруповань, неналежний вплив громадськості на ухвалення рішень з питань доходів бюджету спричинені недостатнім рівнем поінформованості, як на рівні виборців, так і політиків. Тому важливим завданням фінансової науки є розроблення заходів щодо удосконалення рівня інформаційного забезпечення учасників бюджетного процесу. Головне тут – розроблення методів аналізу впливу рішень з питань бюджету на економічні інтереси його суб'єктів [49, с.138].

Одним з найактуальніших питань, що стосується бюджету та бюджетних відносин, є розподіл бюджетних коштів між загальнодержавними та місцевими рівнями. Нині за традицією, успадкованою від минулих часів, зберігається порівняно високий рівень централізації бюджетних ресурсів, тоді як місцеві бюджети не отримують кошти в повному обсязі.

Проблеми, що виникають у бюджетній системі України, не є чимось привнесеним ззовні, вони характерні саме для України з її особливою ментальністю. Цим пояснюється хронічне несприйняття будь-яких шаблонів або теорій. Напрацювання будь-яких наукових концепцій щодо векторів соціально-економічного розвитку обов'язково повинні мати історичне підґрунтя.

Втрачене протягом століть відчуття власної держави в сучасних умовах проявляються в нерозумінні значення мови корінного населення, захопленні чужинськими цінностями, які генетично нам не властиві.

Роль бюджету у регулюванні соціальних процесів у державі в остаточному підсумку зводиться до того, як і кому слугуватимуть результати фінансової стабілізації – реальному поглибленню майнової диференціації населення чи більшою мірою формування рівномірного розподілу доходів, становленню середнього класу, який є запорукою стабільності у державі загалом [ 47, с.8].

Отже, визначаючи напрямки розвитку бюджетної політики і бюджетної системи, обов'язково потрібно враховувати національні риси.

Економічні інтереси кожного індивідуума не завжди збігаються з інтересами більшості, а саме тут приховується небезпека прорахунків і неефективних рішень. Тому можна зробити висновок, що демократичні засади у бюджетному процесі – це такий організаційний устрій, у якому владні структури ухвалюють рішення в умовах боротьби за голоси виборців. Бюджетна політика законодавчої і виконавчої влади – один із найважливіших чинників їхньої популярності у виборців. В умовах демократії на бюджет можуть впливати виборці, які у більшості випадків виявляють нестримність у своїх потребах, будучи фінансово не компетентними, і тут можна наразитися на велику небезпеку, що виборці можуть надати перевагу економічно неефективній програмі, запропонованій з популістських міркувань [88, с. 365].

У нашій державі щороку майже 20 % державного бюджету витрачається на фінансування програми «Соціальний захист та соціальне забезпечення в Україні», проте чинна система соціального захисту, і насамперед пільг та субсидій, не забезпечує належного рівня підтримки найнезахищених верств населення, незважаючи на зростання питомої ваги видатків бюджету на зазначені потреби. Хронічна нестача коштів на фінансування програм соціального захисту і соціального забезпечення пояснюється, передусім, тим, що чинна в Україні система пільг є фінансово необґрунтованою, тобто вона не зорієнтована на захист від бідності.

Крім відсутності належних обсягів фінансових ресурсів, ще однією з причин невиконання цільових програм соціальної підтримки населення є вади в методології їх розроблення. Відтак, наявні програми і реальний порядок їх фінансування поки що не виконують функцій раціоналізації та підвищення ефективності державних видатків.

Видатки Державного бюджету у 2013 р. становили 403,4 млрд. грн., тоді коли у 2012 р. – 271,22 млрд. грн., а в 2011 р. – 238,58 млрд. грн. З них фінансування на соціально-економічні заходи у 2011 складало 32,5% та у 2012 рр. було – 31,4 %, тоді коли у 2010 р. на ці заходи було передбачено 34,4 %, порівняно з економічною діяльністю (16,3 %) та загальнодержавними заходами (9,7 %) [52].

Наслідком реалізації в Україні економічної доктрини, яка спирається на принципи низької вартості, дешевизни сировини, товарів, робочої сили, є формування соціальної структури, що докорінно відрізняється від європейської: замість домінування середнього класу і дуже помірного рівня розш6арування – поляризоване суспільство з високою часткою бідного населення, що є вагомим чинником соціальної нестабільності українського суспільства й уповільнення його соціально-економічного розвитку. Також важливим є усвідомлення того, що бюджет є складником фінансової системи, тому має бути відповідна координація. Так, проблеми бюджетної політики і бюджетної системи неможливо ефективно вирішувати, неподолавши податкових, банківських, інвестиційних, митних проблем.

Для України дотримання встановлених правил є досить істотною проблемою. Доволі важко спрогнозувати вектори розвитку бюджетного процесу в нашій країні в умовах значної кількості змінних, параметри яких мають широкий діапазон коливань. Щодо України прогнози, що ґрунтуються на суто математичних методах, не справджуються. Потрібно в ручному режимі враховувати такі складники, як політичне протистояння, відсутність розвинених демократичних інститутів, суб'єктивний чинник під час ухваленнярішень, недостовірність даних під час базових розрахунків.

Отже, від виваженого вибору напрямів розвитку бюджетної системи та бюджетної політики значною мірою залежить загальний соціальноекономічний розвиток держави. Бюджетна система та бюджетна політика має розвиватись гармонійно і в цьому аспекті важливе значення належить досконалій законодавчій базі.

Підсумовуючи зазначимо, що бюджет держави як економічна категорія є дуже складним явищем, яке відіграє важливу роль у суспільстві. Він урівноважує фінансові інтереси суб’єктів розподільних відносин, забезпечує збалансований розвиток країни. Через бюджет фінансуються основні державні видатки. Велика роль бюджету виявляється й у ставленні до нього. В усіх країнах світу бюджетні відносини регулюються в законодавчому порядку, що дає підстави розглядати бюджет і як правову категорію.

Визначення бюджету як форми фінансових відносин стосуються його утворення, використання та форми. Водночас недостатньо уваги приділяється тому, що бюджет в сучасних умовах-це явище без якого не може існувати будь-яка економічна система. Об'єктивність бюджету зумолена необхідністью постійного перерозподілу ВВП між галузями діяльності та територіями держави внаслідок нерівномірності розвитку. Між окремими верствами населення з метою підтримки незахищених членів суспільства

Без цього перерозподілу держав як економічна система не може ефективно функціонувати. Бюджет завжди виступає інструментом регулювання економічних і соціальних явищ з метою реалізації державних функцій.

Не нашли, что искали? Воспользуйтесь поиском: