ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Расчеты с подотчетными лицами

| Практическое задание №23. |

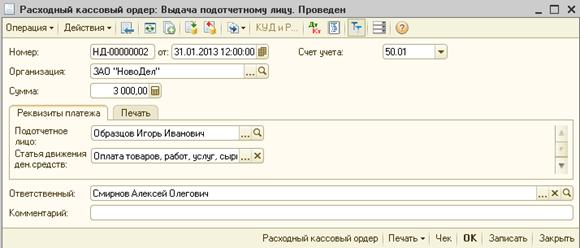

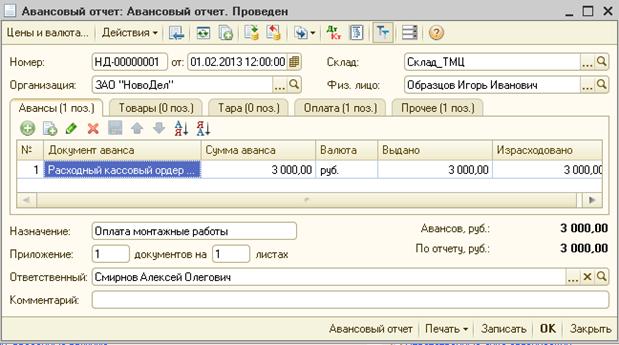

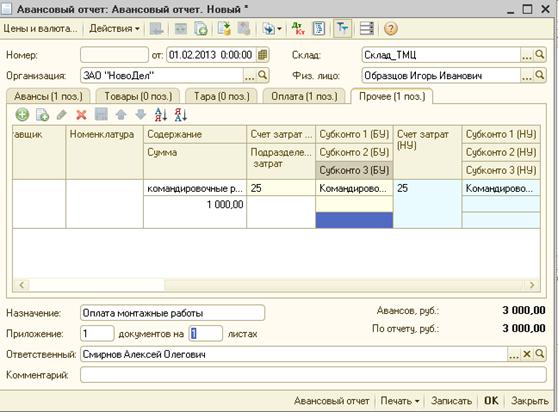

| Дата 31/01/2013 г. Отразите в бухгалтерском учете выдачу сотруднику Образцову Игорю Ивановичу под отчет суммы в размере 3 000.00 руб. Дата 01/02/2013г Образцов И.И. отчитался по авансовому отчету на сумму 3 000.00 руб.: На 2 000.00 руб. произведена оплата поставщику «ПромАвтомат» за монтажные работы. Предоставлены корешок ПКО и чек от 27.11.2008г. за номером 133. 1 000.00 руб. составили командировочные расходы, которые должны быть отражены на счете 25 по статье затрат «командировочные расходы» |

Рисунок 5-1. Экранная форма документа «Расходный кассовый ордер»

Рисунок 5-2. Экранная форма документа «Авансовый отчет». Вкладка «Авансы»

Рисунок 5-3. Экранная форма документа «Авансовый отчет». Вкладка «Оплата»

Рисунок 5-4. Авансовый отчет. Вкладка «Прочее»

| Практическое задание №24. |

| Дата 5.02.2013 г. Отразите в бухгалтерском учете выдачу сотруднику Образцову Игорю Ивановичу под отчет суммы в размере 2 000.00 руб. Дата7.02.2013г Образцов И.И. отчитался по авансовому отчету на сумму 2 000.00 руб.: В магазине «Все для дома» куплено 20 упаковок гвоздей мебельных для по цене 100 руб./упак. НДС включен в цену. |

Рисунок 5-5. Экранная форма документа «Расходный кассовый ордер»

Рисунок 5-2. Экранная форма документа «Авансовый отчет». Вкладка «Авансы»

Рисунок 5-7. Авансовый отчет. Вкладка «Товары»

Учет НДС

| Практическое задание №25. |

| В каждом документе поступления, в том числе и в поступлении дополнительных расходов, отразите произвольным образом счета-фактуры. Даты счетов-фактур не обязательно должны совпадать с датами документов поступления (желательно, чтобы совпадал месяц). Для поступления оборудования на сумму 52 000.00 руб., и услуг по монтажу оборудования на сумму 2 000.00 руб. введите один документ «Счет-фактура»(рисунок 6-4) В конце месяца введите документ «Формирование записей книги покупок». |

Рисунок 6-1 – Регистрация документа «Счёт –фактура полученный» в проведённом документе

Рисунок 6-2 – Регистрация документа «Счёт –фактура полученный» по двум операциям

Рисунок 6-3. Документ «Формирование записей книги покупок»

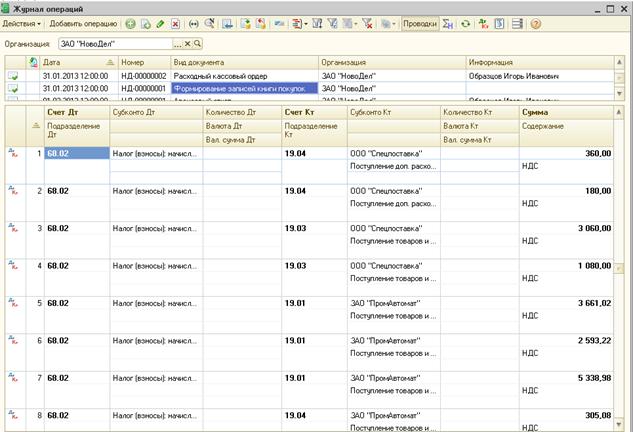

В результате проведения документа «Формирование записей книги покупок» будут сформированы проводки (см. рис 6.-7)

Рисунок 6-7. Фрагмент журнала операций

Не нашли, что искали? Воспользуйтесь поиском: