ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Переработка материалов на стороне

| Практическое задание №34 |

| В справочник «Контрагентыà Поставщики» введите контрагента «Краснодеревщик ООО». Добавьте банковский счет контрагента, а также введите договор «Переработка сырья», вид договора «с поставщиком», взаиморасчеты «по расчетным документам» |

Рисунок 9-1.Сведения по контрагенту Краснодеревщик

| Практическое задание №35. |

| 18/02/2013г. Отразите передачу материала «Брус осиновый» в переработку контрагенту «Краснодеревщик» по договору «переработка сырья» в количестве 0,05 м.куб. |

Для отражения в программе «1С:Бухгатерия 8» операций по передаче контрагенту материалов для переработки используется документ «Передача товаров».

Рисунок 9-2. Форма документа «Передача в переработку»

| Практическое задание №36. |

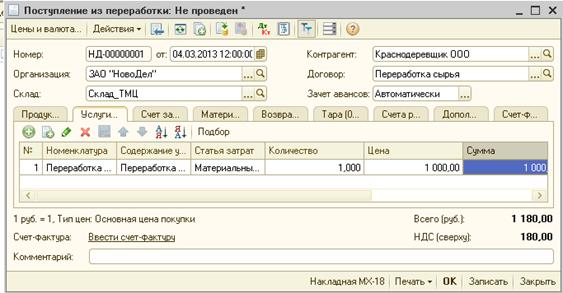

| 04/03/2013г. Отразите в бухгалтерском учете поступление из переработки на основной склад: Полуфабрикат «ручки резные» в количестве 100 шт. по плановой цене 2,50 руб. за штуку. (учет на счете 21) Использовано материала «Брус» в количестве 0,03 м.куб. Возвращено материала «Брус» в количестве 0,02 м.куб. Стоимость услуг по переработке составила 1000,00 руб.в налоговом учете затраты по переработке отражаются по счету 20.01.2 «Косвенные расходы основного производства» Счет затрат 20.01; Подразделение «Производственный цех», Номенклатурная группа «Полуфабрикаты» |

Рисунок 9-3. документ «Поступление из переработки»

| Практическое задание №37 |

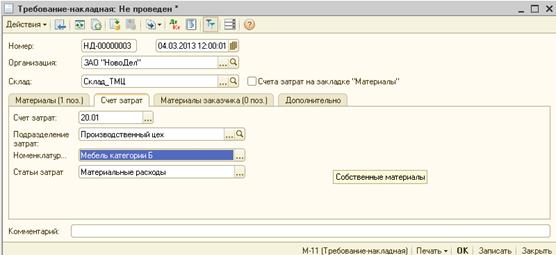

| 04/03/2013. Отразите в бухгалтерском учете передачу полуфабрикатов «ручки резные» в производство мебели деревянной в количестве 80 шт. Подразделение затрат «Производственный цех», номенклатурная группа «Мебель категории Б», статьи затрат «Материальные расходы» |

Рисунок 9-4. Передача полуфабрикатов в производство

Не нашли, что искали? Воспользуйтесь поиском: