ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Поместить на диаграмму величину достоверности аппроксимации.

Рис.33. Параметры линии тренда

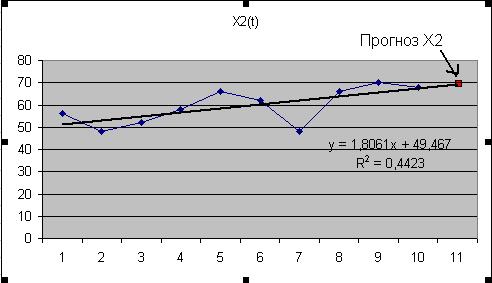

Результат построения представлен на рисунке 34.

Рис.34. Построение прогноза величины доходов по депозитам (X2)

В полученное уравнение тренда

Х2 = 1,8061*х + 49,467,

в котором в качестве факторного признака выступает «время», необходимо подставить следующий момент времени. Так как временной ряд факторного признака Х2 представлен 10 наблюдениями, то следующий момент времени будет представлен числом 11.

Получим:

X2Прогн.=1,8061*11+49,467 = 69,3341 (млн.руб.)

Осуществляя аналогичные установки для фактора Х3, построим прогноз по величине внутрибанковских расходов (рисунок 35).

Рис.35. Построение прогноза величины внутрибанковских расходов (X3)

Определим прогнозное значение внутрибанковских расходов из построенного уравнения тренда:

X3Прогн.=4,9455 *11+61,2=115,6005 (млн.руб.)

Рассчитанные значения прогнозов по факторам Х2 и Х3 подставим в уравнение множественной регрессии:

Y=0,197247*X2 + 0,592429*X3 - 16,2872

Получим:

YПрогн. = 0,197247*X2 Прогн. + 0,592429*X3 прогн. - 16,2872

YПрогн.=0,197247*69,3341+0,592429*115,6005-16,2872=65,873832 (млн.руб.)

Определим интервальный прогноз результирующего показателя, для этого рассчитаем ширину доверительного интервала по формуле:

(4)

(4)

где  = 5,968678 (стандартная ошибка из таблицы регрессионной статистики, рисунок 27),

= 5,968678 (стандартная ошибка из таблицы регрессионной статистики, рисунок 27),

YПрогн. – рассчитанное выше значение точечного прогноза результативного признака,

Кр= tтаб= 2,364624 табличный коэффициент Стьюдента, можно определить с помощью функции СТЬЮДРАСПОБР(0,05;7)

- среднее значение результативного признака (прибыли кредитной организации).

- среднее значение результативного признака (прибыли кредитной организации).

Подставляя эти значения в выше записанную формулу, получим:

U(k)= 5,968678*2,364624*√(1+0,1+326,6634/1211,6)= 16,51731

Таким образом, прогнозное значение прибыли кредитных организаций

Yпрогн= 65,873832, будет находиться между верхней границей, равной

65,873832 + 16,51731 = 82,39113827 (млн.руб.)

и нижней границей, равной

65,873832 – 16,51731= 49,3565254 (млн.руб.)

Вывод: Прогнозное значение прибыли исследуемых кредитных организаций, рассчитанное по уравнению множественной регрессии, будет находиться в интервале от 49,36 мл.руб. до 82,39 млн.руб.

Данное уравнение регрессии признано статистически значимым по критерию Фишера и обладает достаточно высоким качеством, следовательно, результаты расчетов можно признать надежными и достоверными.

Задания для самостоятельной работы к задаче 3

Строка, соответствующая Вашему номеру варианта, определяет значения признака Y, последующие три строки соответствуют признакам XI, Х2, ХЗ.

Не нашли, что искали? Воспользуйтесь поиском: