ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Решение задач с использованием пакета SPSS

1. Запускаем пакет SPSS.

2. Вводим данные (можно копировать из Excel).

3. В закладке Переменные меняем имена переменных, определяем число знаков после запятой и т.д. (рисунок 36).

Рис.36. Определение переменных

Полученные данные представлены на рисунке 37.

Рис.37. Исходные данные

4. Выбор факторных признаков для построения модели осуществляется с помощью матрицы коэффициентов парной корреляции. Для её построения необходимо:

· выбрать Анализ->Корреляции->Парные

· переместить все анализируемые данные в окно переменные, параметры выставить в соответствии с рисунком 36.

Рис.38. Окно параметров парной корреляции

· результаты расчетов представлены в таблице 4.

Таблица 4

Таблица парных корреляций

| V прибыли | Ставка по кредитам | Ставка по депозитам | Расходы | ||

| V прибыли | Корреляция Пирсона | ,784(**) | ,600 | ,884(**) | |

| Знч.(2-сторон) | ,007 | ,067 | ,001 | ||

| N | |||||

| Ставка по кредитам | Корреляция Пирсона | ,784(**) | ,643(*) | ,844(**) | |

| Знч.(2-сторон) | ,007 | ,045 | ,002 | ||

| N | |||||

| Ставка по депозитам | Корреляция Пирсона | ,600 | ,643(*) | ,572 | |

| Знч.(2-сторон) | ,067 | ,045 | ,084 | ||

| N | |||||

| Расходы | Корреляция Пирсона | ,884(**) | ,844(**) | ,572 | |

| Знч.(2-сторон) | ,001 | ,002 | ,084 | ||

| N |

** Корреляция значима на уровне 0.01 (2-сторон.).

* Корреляция значима на уровне 0.05 (2-сторон.).

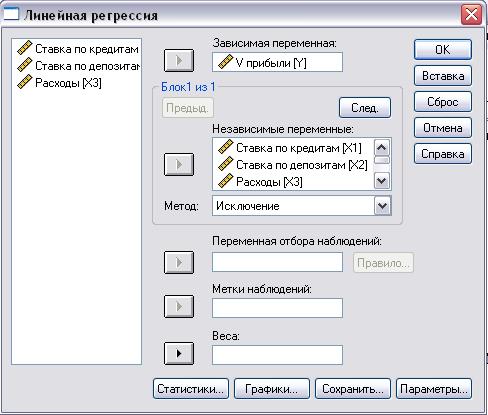

5. Расчет параметров регрессионной модели необходимо осуществить с помощью инструмента анализа данных Анализ->Регрессия->Линейная. В область переменных необходимо внести все переменные, метод- Исключение (рисунок 39).

6. Результаты вычислений представлены ниже.

Рис.39. Окно параметров линейной регрессии

Таблица 5

Последовательность исключения факторов из модели

| Модель | Включенные переменные | Исключенные переменные | Метод |

| Расходы, Ставка по депозитам, Ставка по кредитам (a) | . | Принудительное включение | |

| . | Ставка по кредитам | Исключение (критерий: вероятность F-исключения >=,100). | |

| . | Ставка по депозитам | Исключение (критерий: вероятность F-исключения >=,100). |

a Включены все запрошенные переменные

b Зависимая переменная: V прибыли

Таблица 6

Сводка результатов для модели

| Модель | R | R -квадрат | Скорректи-рованный R -квадрат | Стд. ошибка оценки |

| ,892(a) | ,795 | ,693 | 6,431 | |

| ,891(b) | ,794 | ,735 | 5,969 | |

| ,884(c) | ,781 | ,754 | 5,759 |

a Предикторы: (константа) Расходы, Ставка по депозитам, Ставка по кредитам

b Предикторы: (константа) Расходы, Ставка по депозитам

c Предикторы: (константа) Расходы

Таблица 7

Дисперсионный анализ

| Мо-дель | Сумма квадра-тов | ст.св. | Средний квадрат | F | Знч. | |

| Регрессия | 963,447 | 321,149 | 7,765 | ,017(a) | ||

| Остаток | 248,153 | 41,359 | ||||

| Итого | 1211,600 | |||||

| Регрессия | 962,224 | 481,112 | 13,505 | ,004(b) | ||

| Остаток | 249,376 | 35,625 | ||||

| Итого | 1211,600 | |||||

| Регрессия | 946,300 | 946,300 | 28,535 | ,001(c) | ||

| Остаток | 265,300 | 33,162 | ||||

| Итого | 1211,600 |

a Предикторы: (константа) Расходы, Ставка по депозитам, Ставка по кредитам

b Предикторы: (константа) Расходы, Ставка по депозитам

c Предикторы: (константа) Расходы

d Зависимая переменная: V прибыли

Таблица 8

Коэффициенты(a)

| Мо-дель | Нестандартизован-ные коэффициенты | Стандартизо-ванные коэффициен-ты | t | Знч. | ||

| B | Станд. ошибка | Бета | ||||

| (Константа) | -13,882 | 21,325 | -,651 | ,539 | ||

| Ставка по кредитам | ,042 | ,246 | ,064 | ,172 | ,869 | |

| Ставка по депозитам | ,176 | ,341 | ,125 | ,515 | ,625 | |

| Расходы | ,559 | ,254 | ,759 | 2,200 | ,070 | |

| (Константа) | -16,287 | 14,936 | -1,090 | ,312 | ||

| Ставка по депозитам | ,197 | ,295 | ,140 | ,669 | ,525 | |

| Расходы | ,592 | ,154 | ,804 | 3,845 | ,006 | |

| (Константа) | -9,780 | 10,932 | -,895 | ,397 | ||

| Расходы | ,651 | ,122 | ,884 | 5,342 | ,001 |

a Зависимая переменная: V прибыли

Таблица 9

Исключенные переменные

| Модель | Бета включения | t | Знч. | Частная корреля-ция | Статистики коллинеар-ности | |

| Толерантность | ||||||

| Ставка по кредитам | ,064(a) | ,172 | ,869 | ,070 | ,250 | |

| Ставка по кредитам | ,133(b) | ,408 | ,695 | ,152 | ,288 | |

| Ставка по депозитам | ,140(b) | ,669 | ,525 | ,245 | ,673 |

a Предикторы в модели: (конст) Расходы, Ставка по депозитам

b Предикторы в модели: (конст) Расходы

c Зависимая переменная: V прибыли

Построим график зависимости прибыли кредитных организаций от величины внутрибанковских расходов (рисунок 38).

Рис.38. График зависимости прибыли (Y) от величины

внутрибанковских расходов (X3)

Не нашли, что искали? Воспользуйтесь поиском: