ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Статистика основного капитала

С переходом к международной методологии статистики в отечественную практику статистики национального богатства вместе с понятием основных фондов вводится более широкое понятие — «основной капитал», объединяющее воспроизводимые и невоспроизводимые материальные и нематериальные активы. Одним из главных критериев отнесения этих активов к основному капиталу является многократное их участие в производственном процессе при создании материальных благ или услуг, функционирующих более года.

Основной капитал — это произведенные материальные и нематериальные активы; материальная часть основного капитала — основные фонды, участвующие в процессе производства постоянно или многократно и переносящие свою стоимость на изготовляемые с их помощью продукт или услугу по частям, по мере износа. Именно многократное или продолжительное использование, а не долговечность является критерием определения основного капитала. Некоторые продукты, например уголь, могут храниться очень долго, но используются только один раз и поэтому не относятся к основному капиталу. Вместе с тем деревья и животные, которые культивируются с целью производства фруктов или молочных продуктов, и некоторые нематериальные продукты, такие, как программное обеспечение и оригиналы художественных произведений, классифицируются как основной капитал. В СНС весь капитал трактуется как производственный, потому что сама трактовка производственной деятельности очень широка и включает производство продуктов и услуг.

Основные фонды народного хозяйства, являясь материальной частью основного капитала, составляют значительную часть национального богатства страны и оказывают большое влияние на результаты финансово-экономической деятельности предприятий.

Под основными фондами в статистике понимают совокупность произведенных материально-вещественных ценностей — средств труда, которые многократно участвуют в процессах производства продукции и услуг, при этом не меняют своей натуральной формы, не входят вещественно в результат труда и переносят свою стоимость на изготовляемый продукт (услугу) не сразу, а по частям, по мере износа.

В отечественной статистике до перехода ее к международной методологии все основные фонды делились на производственные и непроизводственные. С переходом к методологии СНС и признанием производственного характера сферы услуг все основные фонды считаются производственными. Однако одни из них участвуют или предназначены к участию в производстве продуктов, другие функционируют в сфере производства услуг.

Задачами статистики основных фондов являются:

§ определение объема и структуры основных фондов по натурально-вещественному составу, отраслевой принадлежности, формам собственности, секторам экономики, регионам и др.;

§ характеристика состояния основных фондов;

§ характеристика воспроизводства основных фондов;

§ определение их доли в национальном имуществе;

§ характеристика и оценка эффективности использования основных фондов;

§ проведение переоценки основных фондов с целью получения восстановительной стоимости с учетом износа;

§ расчет динамики основных фондов и выявление факторов, ее определяющих;

§ проведение переоценки основных фондов в сопоставимые цены и др.

Важнейшими задачами статистики основных фондов (ОФ) являются изучение вооруженности труда ОФ, установление наличия и изучение состава ОФ, исследование движения, использования и состояния ОФ.

Основные фонды в зависимости от участия в процессе производства делятся на основные производственные фонды и основные непроизводственные фонды.

К основным производственным фондам (ОПФ) относятся фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса (например, машины и оборудование, передаточные устройства, транспортные средства, здания, сооружения и т. д.).

Основные непроизводственные фонды – это объекты бытового и культурного назначения, находящиеся на балансе предприятия. Они являются объектами длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, науки, здравоохранения и т. д. Эти фонды не создают потребительских стоимостей.

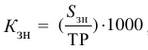

Показатели состояния и динамики основных производственных фондов .

Полное представление о поступлении и выбытии ОФ дает их баланс, который содержит данные о поступлении основных фондов из различных источников и об их выбытии по различным причинам. Баланс может быть составлен как по всем основным фондам, так и по отдельным их видам. Составляются балансы по отраслям, предприятиям и народному хозяйству в целом. Баланс основных фондов по полной первоначальной стоимости имеет вид:

Фк = Фн + В,

где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года.

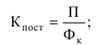

Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам:

– коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

– коэффициент износа исчисляется на определенную дату как отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

– разность между 100 % и коэффициентом износа дает величину коэффициента годности ОФ и отражает долю неизношенной части основных фондов. В связи с этим можно использовать другой вариант расчета коэффициента годности:

Показатели наличия и структуры основных производственных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

Показатели использования ОПФ и фондовооруженность труда. Обобщающим показателем использования ОПФ служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости ОПФ (Ф):

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Фондоемкость (обратная величина) характеризует стоимость ОПФ, приходящуюся на 1 руб. произведенной продукции:

При снижении фондоемкости наблюдается экономия труда, овеществленного в основных фондах, участвующих в производстве. На величины фондоотдачи и фондоемкости оказывает влияние показатель фондовооруженности труда (Фв). Показатель фондовооруженности применяется для характеристики степени оснащенности труда работающих.

При рациональном использовании основных производственных фондов наблюдается увеличение производства общественного продукта и национального дохода, экономия живого и овеществленного труда, которые приводят к сокращению совокупных затрат на единицу продукции. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Если повышается уровень использования основных производственных фондов, то наблюдается рост производительности труда в экономике.

Не нашли, что искали? Воспользуйтесь поиском: