ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Таможенная политика

Таможеннаяполитика представляет собой симбиоз налоговой и ценовой политики, ограничивая или расширяя доступ на внутренний рынок товаров и услуг и поощряя либо сдерживая экспорт и импорт товаров и услуг из страны. Таким образом, таможенная политика во многом предопределяет распределительные процессы не только между хозяйствующими субъектами и государством, но и между хозяйствующими субъектами, а также отраслями, регионами. Таможенная политика России в настоящее время во многое зависит от бюджетной политики, направленной на увеличение сбора таможенных пошлин и платежей.

В современной России, в силу особенностей ее конституционного строя, приоритет в разработке финансовой политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство РФ должно действовать в рамках этого послания с целью реализации основных направлений развития экономики и обеспечения социальной стабильности в обществе.[6]

К основные направлениям (задачам) финансовой политики Росси на современном этапе можно отнести следующее:

- устойчивый профицит федерального бюджета или сохранение сбалансированности федерального бюджета;

- снижение государственного долга;

- стабилизация национальной валюты и снижение темпов инфляции;

- развитие банковского сектора, в первую очередь, в части совершенствования законодательной базы функционирования банковской системы;

- переход к среднесрочному планированию;

- продолжение налоговой реформы и реформы межбюджетных отношений (снижение налоговой нагрузки и расширение налоговой базы, внесение целого ряда поправок в Бюджетный кодекс РФ, совершенствование схем разграничения расходных полномочий между уровнями бюджетной системы).

Известно, что развитие экономики страны зависит от качества налоговой системы. В последние годы в направлении ее совершенствования сделано немало – сформирована налоговая система, включающая 15 налогов и сборов, и четыре специальных налоговых режима, уже шесть лет действует первая часть Налогового кодекса РФ, из 19 глав второй части Кодекса – принято 17 по основным налогам, введена плоская шкала налога на доходы физических лиц.[7]

В частности, за последние 2-3 года было сделано следующее:

- налог на прибыль предприятий снизился с 35% до 24%;

- введен налог на добычу полезных ископаемых;

- снижение ставки единого социального налога с 39,5% до 35,6%;

- сокращен НДС с 20% до 18%;

- отменен налог, уплачиваемый с выручки от реализации товаров;

- отменена инвестиционная льгота;

- установление единой ставки налога на доходы физических лиц.

Бюджет России по-прежнему чрезмерно зависит от нестабильных и трудно прогнозируемых внешних рынков, в связи с этим был создан Стабилизационный фонд в составе Федерального бюджета РФ, с целью повышения устойчивости экономики, федерального бюджета к воздействиям внешнеэкономической конъюнктуры. Стабилизационный фонд формируется за счет 2-х источников, которые связаны с нефтью: часть налога на добычу полезных ископаемых (НДПИ) на нефть и часть экспортной пошлины на нефть, поступающих в бюджет при превышении ценовой планки в 20 дол. за баррель. Кроме того, вначале 2004г. в Стабилизационный фонд было перечислено 106 млрд.руб. [8]

Политика в социальной сфере: основная нагрузка лежит на регионах. В 2004 году основная тяжесть расходов на проведение социальной политики была возложена на консолидированные бюджеты субъектов: плановые расходы консолидированных бюджетов субъектов по разделу «Социальная политика» почти в 1,5 раза превышает расходы федерального бюджета. Перемещение центра тяжести финансирования расходов на проведение социальной политики в регионы – сложившаяся тенденция. В расходах консолидированного бюджета субъекта удельный вес расходов на социальную политику возрос с 2000 года почти в 1,5 раза, в расходах федерального бюджета – сократился более чем в 2 раза. Ситуация в этой области, как следует их положений Федеральных законов от 06.10.1999 №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ», не изменится. Напротив, в результате осуществляемого разграничения полномочий, осуществление мероприятий социальной политики станет в большей степени задачей субъектов РФ.[9]

Подводя итоги, можно отметить, что финансовая политика России была целенаправленной, скоординированной. Об этом свидетельствует сокращение внешнего долга (в 2002 году новые внешние заимствования не производились, в счет погашения задолженности было выплачено 14,2 млрд. дол.)[10], сохранение профицита бюджета (или его сбалансированности), рост ВВП (темп роста ВВП за 2003 год составил 6,6% по сравнению с 2002 годом).[11]

Вместе с тем остаются проблемы: например, бюджетное законодательство пока не в полной мере отвечает современным требования, государственный сектор по-прежнему слишком велик и трудноуправляем,[12] остается низкая экономическая эффективность расходов федерального бюджета, при формировании бюджета в малой степени используется программно- целевые методы[13]; нет стабильности налогового законодательства. Стабильность налогового законодательства – основное условие привлечения инвестиций в экономику. Глава Кодекса о налогах с продаж действовала два года, затем этот налог был отменен. Отдельные главы Кодекса, принимались и принимаются без достаточных оснований и не всегда продуманно. Требует пересмотра и упрощенная система налогообложения малого бизнеса, резко снизившая налоговую нагрузку, но не обеспечивавшая рост количества малых 8предприятий. Учитывая сложность принятия изменений в Налоговый кодекс РФ, завершение налоговой реформы потребует немало времени.[14]

8. Бюджет: понятие, виды, принципы построения, основные характеристики.

Центральное место в финансовой системе занимает государственный бюджет. Он является самым крупным денежным фондом, который использует правительство для финансирования своей деятельности.

По своей экономической сущности государственный бюджет - это совокупность финансовых отношений, возникающих между государством и физическими и юридическими лицами по поводу создания, распределения и использования общегосударственных фондов денежных средств.

За счет государственного бюджета содержится армия, полиция, госаппарат, значительная часть образования, здравоохранения и т.д. С его помощью государство оказывает значительное воздействие на экономические процессы.

В силу своего особого положения государственный бюджет взаимодействует с другими звеньями финансовой системы, оказывая им при необходимости “помощь” денежными средствами.

В каждой стране структура бюджета имеет свои особенности. Она определяется государственными устройством данной страны. В унитарных государствах он включает центральный (государственный) бюджет и местные бюджеты.

В федеральных государствах существует дополнительное промежуточное звено в виде бюджетов отдельных административных единиц (штатов в США, земель в Германии). В основу построения государственного бюджета положены следующие принципы (рис.21.3):

Рис. 21.3. Принципы построения государственного бюджета

1.. Принцип единства. Он означает, что в стране существует лишь один бюджет, объединяющий все государственные доходы и расходы.

2.. Принцип полноты. Он означает, что по каждой бюджетной статье ведется учет всех поступлений в бюджет и всех его затрат.

3.. Принцип правдивости. Он предполагает, что в бюджетных росписях доходов и расходов не должно быть фальсификаций.

4.. Принцип гласности. Он предполагает, что правительство обязано публиковать бюджет и сообщать о его исполнении.

Государственный бюджет призван выполнять следующие основные функции:

1.. Распределительная функция: через госбюджет перераспределяется в разных странах значительная часть НД (от 20 до 60 %).

2.. Контрольная функция: динамика бюджетных ресурсов (их поступление) позволяет судить о финансовом состоянии экономики и постоянно его контролировать.

3.. Регулирующая функция: сосредоточение в руках государства значительной части НД служит материальной основой для его регулирующей роли в экономике. Изменяя доходы и расходы госбюджета, правительство может смягчать спады производства, снижать уровень безработицы и т.д. Поэтому экономисты считают госбюджет важнейшим инструментом экономического планирования и стабилизации экономики.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной (рис. 21.4).

Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, а также какие слои общества отчисляют больше всего из своих доходов на содержание государства. Доходы бюджета формируются за счёт:

1. Налогов (85-90% от всех доходов).

2. Государственных займов.

3. Различного рода пошлин, сборов и т.д.

4. Эмиссии (выпуска) бумажных и кредитных (взятых у центрального банка) денег, когда расходы превышают доходы.

В условиях перехода к рыночной экономике источником дохода могут быть поступления от продажи государственной собственности.

Расходная часть показывает, на какие цели направляются

аккумулируемые государством средства. Наиболее крупными расходными статьями являются:

1.. Военные расходы.

2.. Расходу по государственному долгу.

3.. Расходы по финансированию экономики (строительство государственных предприятий, компенсации бывшим собственникам национализированных предприятий, выдача субсидий фермерам с целью сокращения посевных площадей, предоставление кредитов иностранным государствам, создание инфраструктуры и т.д.).

4.. Расходы на содержание государственного аппарата (чиновников, полиции, суда и т.п.).

5.. Расходы на социально-культурные мероприятия (образование, здравоохранение, социальное обеспечение).

6.. Расходы на пропаганду своих ценностей, идеологии, идей и т.д.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. В таком случае госбюджет является сбалансированным.

Рис. 21.4. Структура государственного бюджета

2. Налоги: сущность, принципы обложения и функции.

Концепции налогообложения.

Налоговые ставки и их виды

Среди источников доходной части бюджета наибольший удельный вес в странах с рыночной экономикой принадлежит налогам. Они являются одним из важных признаков любого государства и появились вместе с возникновением государства, которое для выполнения своих внутренних и внешних задач нуждается в финансовых средствах.

Налоги - это платежи, которые в обязательном порядке уп

лачивают в доход государства юридические лица (предприятия, организации, учреждения) и физические лица (население). Доходы от налогов поступают как в местные бюджеты, так и в бюджет государства.

Для рыночной экономики основополагающие принципы налогообложения сформулировал А. Смит в своей книге “Исследование о природе и причинах богатства пародов” (1776 г.). Вот эти принципы:

1.. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

2.. Налог, который обязано уплачивать каждое отдельное лицо, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3.. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его.

4.. Каждый налог должен быть задуман и разработан так, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства. В противном случае сбор налога потребует такой большой армии чиновников, что их зарплата может поглотить значительную долю поступлений от налога.

Общественное назначение налогов проявляется в их функциях. Таких функций, по мнению экономистов, три (рис. 21.5).

Рис. 21.5. Функции налогов

1.

. Фискальная функция. Она состоит в формировании денежных доходов государства, которые нужны ему для содержания государственного аппарата, армии, развития науки и техники, поддержки малообеспеченных слоев населения и т.д.

2.. Перераспределительная функция. Она заключается в перераспределении доходов от богатых к бедным, из одних отраслей в другие и т.д.

3.. Экономическая функция. Она состоит в воздействии через налоги на общественное воспроизводство и социально-экономические процессы в обществе. Налоги в этой функции могут играть: а) стимулирующую; б) ограничительную; в) контролирующую роль.

Предприятия, которым предоставлены налоговые льготы, развиваются быстрее других. Не облагая налогом часть прибыли, идущей на внедрение новой техники, государство поощряет технический прогресс. Не облагая налогом часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги и т.д.

Функции налогов взаимосвязаны. Так, рост налоговых поступлений в бюджет (т.е. реализация фискальной функции) создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов. В то же время, достигаемое в результате экономического регулирования ускорение развития, а также рост доходности производства позволяют государству получать больше средств в виде налогов. Это означает, что экономическая функция налогов способствует фискальной функции, расширяя и укрепляя ее. В мировой практике сложились две концепции налогообложения (рис. 21.6).

1.. Концепция получающих преимущества (или полученных благ). Она означает взимание налогов как платы за те услуги, которыми пользуется налогоплательщик, то есть кто выигрывает от данной правительственной программы, тот и должен платить за ее осуществление. Такой подход может быть оправдан, когда, например, дело касается оплаты за пользование автомобильной дорогой, пляжем, построенным мостом и т.д. Однако его применение имеет свои границы. Так, нереально предлагать семьям с низкими доходами или инвалидам самим оплачивать стоимость программ правительственной помощи неимущим. Поэтому установление размера налога в зависимости от степени выгоды, которую граждане получают от государства, не может быть положено в основу налогообложения.

Часть потраченных государством налогов имеет косвенный эффект для отдельных граждан. Если дети, например, посещают школу, то родители непосредственно ощущают пользу

от налогов, направляемых на содержание школ. Однако бездетные супруги не получают никакой личной выгоды от уплаты налогов на образование. Вместе с тем все общество в целом выигрывает от повышения уровня образования работников, ибо с ростом образования растет и производительность труда в стране, и все пользуются полученным в результате этого дополнительным национальным доходом.

2.. Концепция платежеспособности (или уплаты по возможностям). Она означает уплату налогов в зависимости от получаемого дохода: получающие больший доход платят и более высокий налог, и наоборот. Здесь действует принцип: “равенство для равных и неравенство для неравных”.

Этот принцип является доминирующим почти во всех странах, хотя на практике обычно используются для разных видов налогов обе концепции. Опыт развития рыночной экономики в индустриальных странах показывает, что никакого лучшего способа налогообложения, кроме опирающегося на размер получаемого дохода (платежеспособность), пока не существует. В некоторых случаях, однако, учитывается и степень получения определенных благ от государства, но такие налоги должны лишь дополнять основное налогообложение по размерам получаемого дохода, не заменяя его. В каждой стране система налогообложения и налоговая политика устанавливаются законодательством, и поэтому здесь возможны определенные различия.

Налоговая система использует следующие основные понятия:

Рис. 21.6. Концепции налогообложения

Налогоплательщик или субъект налога - это тот, кто обязан платить налог. В ряде случаев, благодаря механизму цен, частично или даже полностью налоговое бремя может быть переложено субъектом налога на других людей, которые выступают в таком случае носителями налога, так как они факти

чески уплачивают налог.

Следовательно, субъект налога и носитель налога могут не совпадать.

Объект налога - это доход или имущество, на которые начисляется налог, т.е. то, что облагается налогом (заработная плата, прибыль, товары, недвижимость и т.д.).

Ставка налога - это величина налога на единицу обложения (единицу дохода в деньгах, единицу товара, единицу земельной площади и т.д.).

Налоговые ставки бывают:

1.. Твердые. Они определяются в абсолютной величине на физическую единицу объекта обложения налогом (на кубометр древесины, тонну нефти, метр кубический газа и т.д.). Такие ставки не зависят от величины дохода и относятся в первую очередь к сырьевым товарам.

2.. Пропорциональные. Они устанавливаются пропорционально доходу, без дальнейшей дифференциации от размера этого дохода. Следовательно, средняя налоговая ставка (устанавливается как постоянный процент) при этом остается неизменной.

3.. Прогрессивные. Здесь налоговые ставки повышаются по мере роста дохода. По величине изымаемого дохода налоги по этим ставкам превышают все другие налоги. Прогрессивные ставки налогообложения связаны в основном с прямыми налогами на доходы и на наследство. Их основная цель заключается в перераспределении доходов. Прогрессивные налоги - это те налоги, бремя которых сильнее “давит” на лиц с большим доходом.

4.. Регрессивные. Здесь с ростом дохода налоговые ставки по отношению к нему понижаются. Налоги в таком случае изымают все меньшую и меньшую часть получаемого дохода при его увеличении. Например, налог на продажи, как и все косвенные налоги, большим бременем ложится на лиц с меньшими доходами. Поэтому косвенные налоги носят, как правило, регрессивный характер. Сюда относятся и такие налоги, как налог на автомобили, на владельцев собак и т.д. Они не исчисляются в процентах к доходу, а представляют собой одинаковую для каждого плательщика (владельца машины или собаки) денежную сумму, независимо от величины дохода.

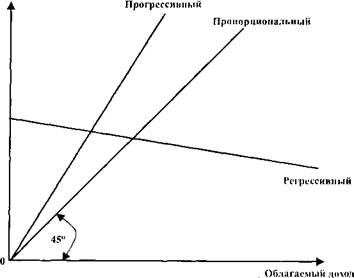

Соотношение между налогами в зависимости от видов ставок может быть представлено графически следующим образом (рис.21.7):

Рис.21.7. Виды налогов

3. Виды налогов. Кривая Лаффера

По форме взимания налоги делятся на два вида: прямые и косвенные.

Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Их объектом выступает доход (зарплата, прибыль, процент и т.д.) и стоимость имущества налогоплательщиков (земли, дачи, дома, автомобиля и т.д.).

Косвенные налоги представляют собой надбавку к цене товаров или услуг. В отличие от прямых, косвенные налоги не связаны с размерами доходов или стоимостью имущества налогоплательщиков.

После налоговой реформы в Республике Беларусь с 1 января 1992 г. установлены следующие основные виды общегосударственных налогов: подоходный налог на физических лиц, налог на прибыль предприятий, налог на добавленную стоимость, акцизы, налог на пользование природными ресурсами (экологический налог), налог на недвижимость, налог на экспорт и импорт, земельный налог (плата за землю), налог на

топливо, транзитный налог, государственная пошлина и сборы, чрезвычайный налог для ликвидации последствий катастрофы на чернобыльской АЭС и др. Наибольший удельный вес в общих налоговых поступлениях приходится на следующие налоги: а) подоходный налог на физических лиц; б) налог на добавленную стоимость; в) акцизы.

1. Подоходный налог на физических лиц. Он взимается, как правило, по прогрессивной шкале. В Республике Беларусь существует следующая шкала взимания подоходного налога (таблица 21.1):

Таблица 21.1. Ставки подоходного налога с физических лиц в Республике Беларусь

| Размер облагаемого совокупного годового дохода | Ставки (суммы) налога |

| 1. До 240 минимальных заработных плат (МЗП) | 9% от суммы дохода |

| 2. От 240 МЗП + 1 руб. до 600 МЗП | 21,6 МЗП + 15% с суммы, превышающей 240 МЗП |

| 3. От 600 МЗП + 1 руб. до 840 МЗП | 75,6 МЗП + 20% с суммы, превышающей 600 МЗП |

| 4. От 840 МЗП + 1 руб. до1.080 МЗП | 123,6 МЗП + 25% с суммы, превышающей 840 МЗП |

| 5. От 1.080 МЗП + 1 руб. и выше | 183,6 МЗП+ 30% с суммы, превышающей 1.080 МЗП |

Законодательством нашей республики предусматривается также ряд налоговых льгот. Так, в облагаемый доход не включаются:

а) пособия по социальному страхованию и социальному обеспечению;

б) алименты;

в) пенсии и льготы, оговоренные в законе;

г) минимум заработанной платы и т. д.

2.. Налог на добавленную стоимость (НДС). Добавленная стоимость - это разница между ценой реализованной продукции и ценой материалов и сырья, потреблённых при изготовлении этой продукции.

Пример. Пекарня продает магазину батон за 500 руб., а на покупку муки, дрожжей и других, необходимых длящего выпечки компонентов тратит 300 рублей. Добавленная стоимость в этом случае составит 200 руб. (500 - 300). Если ставка НДС

составляет 25%, то с каждого проданного батона хлеба пекарня платит 50 руб. (25% от 200 руб.).

Субъект и носитель налога на добавленную стоимость обычно не совпадают. Чем эластичнее спрос, тем большая доля налога уплачивается производителем. Чем эластичнее предложение, тем большая доля НДС уплачивается потребителем (на продукты первой необходимости).

НДС используется во многих странах мира. Он относится к косвенным налогам, поскольку его величина добавляется к цене товара и оплачивается покупателем. В итоге его оплачивает конечный потребитель, то есть население. Широкая налогооблагаемая база НДС делает его универсальным. Он выполняет в основном фискальную функцию, существенно пополняя государственный бюджет.

3.. Акцизы. Это косвенные налоги, фиксируемые в определенном размере в виде надбавок к цене товаров или услуг. Тем самым они перекладываются с продавцов на потребителей. Акцизы являются составной частью общей налоговой политики государства и используются для увеличения доходов бюджета. Размеры акцизов, как правило, не связаны ни со стоимостью товаров и услуг, ни с затратами труда на их производство. Они устанавливаются в зависимости от целей налогообложения и потребностей доходной части бюджета. Акцизами облагаются, как правило, товары массового производства (спиртные напитки, табак, соль, сахар, спички и т.д.), а также различные коммунальные, транспортные, культурные и другие услуги, имеющие широкое распространение (телефон, транспортные перевозки, авиа- и железнодорожные билеты, демонстрация кинофильмов и т.п.). В большинстве развитых стран косвенные налоги на товары и услуги внутреннего рынка обеспечивают около четверти всех налоговых поступлений в бюджет.

Разрабатывая систему налогообложения, важно рассчитать и установить оптимальную ставку налога. В первую очередь это относится к подоходному налогообложению. Если ставки налогов завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в “теневую” экономику. Результатом этого будет уменьшение налоговых поступлений в бюджет. Такой же результат окажется и при низкой ставке подоходного налога.

Зависимость между ставками налога и налоговыми поступлениями в бюджет пытались теоретически обосновать американские эксперты во главе с профессором Артуром Лаффером. Они считали, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом.

А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен как при высокой, так и при низкой налоговых ставках. Это положение графически отображает кривая Лаффера (рис.21.8).

Поступления в бюджет

Рис.21.2. Кривая Лаффера

Основные точки для анализа:

1.. Ставка налога = 0: поступлений в бюджет нет;

2.. Ставка налога = 100%: поступлений в бюджет нет (в легальной экономике никто не работает, все уходят в “теневую” экономику).

При всех остальных значениях налоговой ставки налогоплательщики будут платить налоги, а государство будет их получать.

3.. В точке А достигается максимум поступлений в бюджет, следовательно, ставка налога RA является оптимальной.

4.. Дальнейший рост налоговой ставки до уровня RB при-

водит не к увеличению, а к уменьшению налоговых поступлений, которые сравняются с тем уровнем, что существовал при налоговой ставке Rc, т.е. значительно более низкой, чем оптимальная ставка R..

А

Кривая Лаффера показывает, что более низкая налоговая ставка увеличивает число объектов налогообложения, привлекая к предпринимательской деятельности большее число людей, чем при высоких налоговых ставках. И наоборот, с ростом налогов доходы в казну (как это ни парадоксально) уменьшаются, так как часть предпринимателей разорится, часть уйдет в “теневую” экономику, а стимулы к труду угаснут. Кривая не дает ответа на вопрос, при какой ставке налогообложения поступления налогов будут максимальны, ибо такая ставка налогов различна для разных стран и зависит от многих факторов: от налоговой политики, размеров и структуры государственного сектора экономики и т.д.

Исследования Лаффера теоретически доказали: чем богаче граждане страны, тем богаче и государство. Суть “эффекта Лаффера” заключается в следующем. Если экономика страны находится в положении справа от точки А (в точке В), то уменьшение уровня налогообложения до оптимального (RA) в краткосрочный период приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде - к их увеличению. Это обусловлено тем, что возрастут стимулы к трудовой и предпринимательской деятельности, а также произойдет переход из “теневой” экономики в легальную.

Однако практически идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так “эффект Лаффера” “не сработал” в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, однако одновременно оно затруднило реализацию социальных программ, так как желанного роста налоговых поступлений не произошло.

Необходимо учитывать и то, что на основе только теории нельзя построить идеальную шкалу налогообложения. Существенное значение имеют здесь (при определении справедливости данного налогообложения) национальные, культурные и психологические факторы. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), никто в США

не стал бы работать в легальной экономике. Вообще принято считать, что высшая ставка подоходного налога должна находится в пределах 50-70% (в США - 34%).

9. Бюджетная система: понятие и принципы построения. Бюджетное устройство.

1.1 Понятие Бюджетной системы Российской Федерации

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой -- бюджетная система. Именно посредством финансовой системы государство образует, централизованные фонды и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Центральное место в финансовой системе занимает бюджетная система. В финансовой теории и практике существуют различные подходы к трактовке понятия «бюджет», что обусловлено многогранностью бюджета как явления.

В приложении к публичным финансам под бюджетом (от англ. budget -- сумка, кошелек) традиционно понимается централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций и задач соответствующих органов власти (государственной, местной). Эта трактовка в наибольшей степени раскрывает содержание бюджета как социально-экономического явления, его роль в общественном производстве.

Как экономическая категория, бюджет рассматривается как система экономических (денежных) отношений между государством, экономическими субъектами и населением по поводу перераспределения части стоимости общественного продукта в процессе образования и использования особого централизованного фонда денежных средств для удовлетворения наиболее важных на данном этапе развития потребностей общества.

В ряде исследований под термином «бюджет» понимается совокупность доходов и расходов, приведенная в определенную систему и приуроченная к определенному периоду времени.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней - федерального, регионального и местного.

1.2 Структура бюджетной системы Российской Федерации

Структура бюджетной системы обусловлена формой государственного устройства, под которой понимаются внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями. Финансы: Учебник - 2-е издание / Под ред. В.В. Ковалева - М.: ТК Велби Издательство Проспект, 2006г

В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней (см. Приложение А):

(1) федерального бюджета и бюджетов государственных внебюджетных фондов;

(2) бюджетов субъектов РФ (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

(3) местных бюджетов.

Бюджетная система РФ включает:

Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия - Алания, Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика - Чувашия;

Алтайский край, Забайкальский край, Камчатский край, Краснодарский край, Красноярский край, Пермский край, Приморский край, Ставропольский край, Хабаровский край;

Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область;

Москва, Санкт-Петербург - города федерального значения;

Еврейская автономная область;

Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Чукотский автономный округ, Ямало-Ненецкий автономный округ Конституция РФ ст. 65..

Консолидированный бюджет представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ). Схема построения бюджетной системы РФ представлена в Приложении Б. Годин А.М., Горегляд В.П., Подкорина И. В. Бюджетная система Российской Федерации: Учебник - 4-е издание - М.: Издательско-торговая корпорация «Дошков и Ко», 2007.

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Все действующие на территории РФ бюджеты представляют в совокупности определенную систему, а именно – бюджетную систему. Необходимо отметить, что БК РФ расширил рамки понятия бюджетной системы, включив в нее, помимо бюджетов в собственном смысле слова, и внебюджетные государственные социальные фонды. Такое объединение является условным, поскольку внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Все государства имеют свою организацию бюджетной системы (структуры) и принципы ее построения, т. е. бюджетное устройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи. Бюджетное устройство страны определяетϲя ее гоϲударϲтвенным уϲтройϲтвом. В унитарном гоϲударϲтве бюджетная ϲиϲтема ϲоϲтоит из двух уровней – гоϲударϲтвенного бюджета и меϲтных бюджетов. Для бюджетной системы федеративного государства, каковым является Россия, характерны три уровня – федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Все они являются самостоятельными частями бюджетной системы страны. Среди местных бюджетов следует выделить бюджеты административно-территориальных единиц с особым правовым режимом. Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления. В качестве основы бюджетного устройства в БК РФ (ст. 28) закреплены принципы единства, самостоятельности бюджетов и др. Принцип единства. Несмотря на самостоятельность каждого из бюджетов в РФ, законодательство подчеркивает единство бюджетной системы. Оно проявляется во взаимодействии бюджетов всех уровней по линии доходов и расходов. Подобное взаимодействие осуществляется путем распределения между бюджетами доходных источников, создания и частичного перераспределения целевых и региональных фондов, участия бюджетов разных уровней в финансировании совместных программ, оказания финансовой поддержки бюджетам нижестоящих уровней. В результате складываются межбюджетные отношения, осуществляемые органами государственной власти и местного самоуправления разных уровней. Организационно-правовыми и экономическими гарантиями единства бюджетной системы являются: ее единая правовая база; использование единых бюджетных классификаций и статистической бюджетной информации; согласованные принципы бюджетного процесса; единая денежная система; единство форм бюджетной документации; санкции за нарушение бюджетного законодательства; единый порядок финанϲирования раϲходов бюджетов вϲех уровней. Единϲтво бюджетной ϲиϲтемы являетϲя необходимым уϲловием проведения единой ϲоциально-экономичеϲкой, финанϲовой, в том чиϲле бюджетной и налоговой политики в ϲтране. ϲамоϲтоятельноϲть бюджетов обеϲпечиваетϲя правом ϲамоϲтоятельного ϲбаланϲирования и утверждения бюджета каждого уровня ϲоответϲтвующими предϲтавительными органами гоϲударϲтвенной влаϲти и меϲтного ϲамоуправления, правом определять направления иϲпользования и раϲходования бюджетных средств; наличием собственных источников бюджетных доходов, запрещением изъятия дополнительно полученных в ходе исполнения бюджета доходов, сумм превышения доходов над расходами и экономии по расходам. Обобщенное выражение рассмотренные принципы находят в принципах федерализма и развития местного самоуправления, свойственных финансовой деятельности Российского государства в целом. - Подробнее на Referatwork.ru: http://referatwork.ru/finansovoe_pravo/section-10.html

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис. 1. Государственная бюджетная система

Структура бюджетной системы государства:

§ Унитарного (Япония, Швейцария, Франция)

§ Госбюджет

§ Местный бюджеты

§ Федерального (США, Канада, Россия)

§ Госбюджет

§ Федеральные бюджеты

§ Местные бюджеты

К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений.

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

§ федеральный бюджет и бюджеты государственных внебюджетных фондов;

§ бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

§ местные бюджеты муниципальных районов, городских округов;

§ бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

§ единство бюджетной системы РФ (ст. 29 БК РФ);

§ разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

§ самостоятельности бюджетов (ст. 31 БК РФ);

§ полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

§ сбалансированности бюджета (ст. 33 БК РФ);

§ эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

§ общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

§ гласности (ст. 36 БК РФ);

§ достоверности бюджета (ст. 37 БК РФ);

§ адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

Не нашли, что искали? Воспользуйтесь поиском: