ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Эффективность кредита с позиций предпринимателя

Вопрос об эффективности кредита с позиций интересов предпринимателя на первый взгляд может показаться несколько надуманным, так как без кредита в сложившихся условиях, когда для реализации бизнеса у предпринимателя не хватает денежных средств, вообще ничего сделать не удастся. Такая постановка вопроса отчасти справедлива, но только отчасти.

Существует экономическая граница предпринимательского кредита, выход за которую делает его нерентабельным с позиций интересов будущего нового дела.

Прежде всего, рассмотрим, как могут различаться кредиты и платежи за него во взаимоотношениях между кредитором и заемщиком:

| Разнообразие кредита | Разовый платеж | Платежи в рассрочку | |

| Кредит разовый | 1.1 | 1.2 | |

| Кредит многократный | 2.1 | 2.2 |

Под номером 1.1 представлен разовый кредит, за который заемщик расплачивается со своим кредитором всей долговой суммой (погашение кредита плюс проценты за него) в конце срока, отраженного условиями договора. Это наиболее распространенный и наиболее простой кредит; здесь все однозначно. Он устраивает обе договаривающиеся стороны, так как в нем очевидна причинно-следственная связь между кредитной суммой, временем возврата долгов и величиной платежной суммы.

Вторая и тоже довольно распространенная форма кредита (1.2) — разовый кредит с рассрочкой платежей за него. При такой форме кредита появляются возможности варьирования платежами за использование денежных средств, что обеспечивает некоторую гибкость в работе заемщика и повышает возможности предпринимателей в использовании заемных средств. Правда, в этом случае несколько усложняются расчеты за пользование кредитами, но не настолько, чтобы отказаться от них.

Третья форма кредита (2.1) — многократный кредит, который осуществляется с определенными временными интервалами. Расчеты за него носят разовый характер, т.е., с каждой кредитной суммы наступает срок платежа в полном объеме. Это довольно гибкая система кредита, которая позволяет обеспечить некоторую вариативность и разнообразие.

Наконец, наиболее прогрессивная форма кредита — многократный кредит с рассрочкой платежей за каждого из них (2.2). Эта самая гибкая и самая вариативная форма, наиболее привлекательная для бизнеса.

Следует отметить, что кредиторы неохотно идут на такие формы кредита, при которых гибкость платежей возрастает. Однако по мере стабилизации экономики и увеличения количества активно действующих банков, между которыми будет постоянно усиливаться конкуренция, удельный вес гибких форм кредитов будет расти. Банки будут стараться удержать и привлечь клиентов, удовлетворить их запросы и индивидуальные пожелания, если при этом их экономические интересы не будут ущемлены.

Все рассмотренные формы кредита (кроме номера 1.1) есть не что иное, как простейшая форма кредитования, реструктуризированная либо по количеству кредитов, либо по количеству платежей. Эта реструктуризация — очень часто большое благо для предпринимателя, обеспечивающее ему выбор оптимального варианта структуры кредитов и платежей.

Разовый кредит с разовым платежом — самая простая и наиболее распространенная форма кредита в условиях нестабильной экономики и высокой инфляции. При такой форме обе договаривающиеся стороны (кредитор и заемщик) определяют сумму заемных средств, срок их возврата и размер платежей за пользование денежными средствами. Все перечисленные параметры отражаются в кредитном договоре.

Величину платы за пользование кредитом исчисляют по следующей формуле:

(6.1)

(6.1)

где F — плата за кредит в абсолютном выражении;

V — величина денежных средств, взятых предпринимателем в кредит в абсолютном выражении;

tКР — период времени, на который взят кредит, дней;

β — установленная банком плата за кредит в процентах годовых от кредитной суммы.

Допустим предприниматель берет в банке кредит на сумму 100000 руб. (V = 100000). Плата за кредит установлена из расчета 40% годовых (β = 40). Кредит берется на срок 90 дней (tКР = 90).

По истечении установленного срока заемщик должен вернуть банку занятую сумму и внести плату за пользование кредитом в размере:

F = (40 • 100000 • 90): 36500 = 9863 руб.

Таким образом, заемщик по истечении срока предоставления кредита должен вернуть банку общую сумму в размере — 109863 руб.

Для определения насколько выгоден кредит и какова его эффективность, величину платежа за пользование кредитом необходимо соизмерить с тем доходом, который может быть получен от эксплуатации предпринимательского проекта. Если доход от данного бизнеса окажется весьма значителен, то можно и нужно брать кредит.

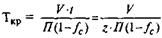

Однако ответить на этот вопрос не так просто, как это может показаться на первый взгляд. Дело в том, что окончательный результат в виде дохода от данного бизнеса складывается за весь срок эксплуатации предпринимательского проекта. И именно его надо соизмерять с суммой заемных средств, которая привлекается предпринимателем. Однако и это еще не все. Кредитная сумма может оказаться только частью инвестиционных в проект вложений, а конечный результат обусловлен всеми денежными средствами, использованными для реализации проектного решения. Поэтому точный расчет эффективности инвестиций даже при такой простой их форме не столь очевиден. Чтобы подойти к этому расчету, вначале определим эффективность только для краткосрочного кредита и бизнеса, функционирующего в пределах одного года. Именно для этого случая оценку эффективности кредита можно произвести по показателю срока его окупаемости. В первом приближении (более точно см. тему 2) показатель срока окупаемости исчисляется по формуле:

(6.2)

(6.2)

где Ткр — срок окупаемости кредита в годах;

t — длительность одного оборота оборотных средств в процессе нормального функционирования нового дела и полного освоения его производственной мощности, годы;

П — балансовая прибыль предприятия за один оборот оборотных средств;

fc — совокупные платежи за банковский кредит и налоговые платежи в долях от дохода предприятия;

fc = fK + fН (6.3)

fK — доля платежа за банковский кредит из дохода предприятия за один оборот оборотных средств

(6.4)

(6.4)

fН — доля налоговых платежей из дохода предприятия за один оборот оборотных средств

(6.5)

(6.5)

НС — совокупные налоговые платежи предприятия за год его деятельности.

Определим срок окупаемости кредита при следующих исходных данных:

V = 100000 руб.; t = 0,5 года; П = 200000 руб.; β = 40%; НС = 50000 руб.

Вначале рассчитаем совокупные платежи по формулам (6.3, 6.4 и 6.5):

fK = 40 • 0,5 • 100000: (100 • 200000) = 0,1,

fH = 0,5-50000: 200000 = 0,125,

fc = 0,l +0,125 = 0,225.

Тогда срок окупаемости кредита составит

И только теперь, когда известно, что срок окупаемости кредита составит около 0,3 года, предприниматель может ответить на вопрос о том, выгоден ли ему данный кредит. Если абстрагироваться от конкретики, то можно констатировать, что такой кредит на фиксированных выше условиях очень выгоден, так как срок его окупаемости слишком незначителен для реального бизнеса.

Различные формы реструктуризации кредита. На практике применяются различные реструктурированные варианты рассмотренной формы, сочетающие в себе различные комбинации структуры самих инвестиций, структуры их погашения заемщиком и структуры платежей за пользование кредитными ресурсами.

Все варианты реструктуризации могут быть рассмотрены по самой сложной схеме, в которой каждый из возможных вариантов будет представлять ее частный случай. В случае, если будет произведена оценка эффективности кредита по сложнейшей схеме, эта задача будет решена для всех возможных вариантов.

Прежде всего, рассмотрим вопрос о необходимом информационном обеспечении выполнения всех расчетных операций.

С этой целью представим макет информационной таблицы, служащей основой для начала определения эффективности кредита.

| Инвестиции | Порядковый номер временного интервала | Доход | ||||||

| общая потребн. | Собственные вложения | Кредиты | Выручка | Затраты | Налоги | Платежи за кредит | Итого | |

Прежде всего, рассмотрим вопрос о заполнении граф, относящихся к инвестициям. В первой графе проставляется общая сумма инвестиционных платежей по всем временным интервалам. Например, всего требуется на реализацию проекта 100 тыс. руб.; из них в нулевой момент надо вложить 35 тыс. руб., в первый момент — 40 тыс. руб., во второй — 15 тыс. руб. и в последний, четвертый, момент — 10 тыс. руб. Затем по временным интервалам заполняются графы, в которые заносятся собственные вложения предприятия. Например, из существующей потребности в инвестициях собственные вложения предприятия составят — 18, 24, 9 и 7 тыс. руб. по соответствующим временным интервалам. Всего, таким образом, собственные вложения предприятия в проект составят 58 тыс. руб. из общей потребной суммы в 100 тыс. рублей. Остальные деньги покрываются за счет кредита. По временным интервалам это составят соответственно — 17, 16, 6 и 3 тыс. рублей, т.е. 42 тыс. руб.

Вся кредитная сумма в размере 42 тыс. руб. может быть взята в кредит сразу, в нулевой момент времени. Однако предприниматель идет иным путем. Он реструктуризирует кредитные средства по временным интервалам и заключает договор на кредиты в те моменты, когда по проекту ему потребуются соответствующие денежные ресурсы, стремясь тем самым более рационально брать кредиты во времени. На этом он может выиграть, так как тогда не придется платить излишние средства за пользование кредитом, когда у него нет в нем потребности. В этом видятся существенные резервы повышения эффективности кредита.

Остановимся теперь на доходной составляющей проекта. Сами доходы могут появиться, начиная с первого временного интервала, а могут и значительно позже. Все зависит от самого бизнеса, технологии и плана его создания, а также периода освоения производственной мощности. Чем быстрее начнет приносить доход новое дело, тем эффективнее при прочих равных условиях оно окажется.

Правая сторона макета таблицы заполняется путем расчета чистой прибыли или чистого валового дохода по каждому временному интервалу за весь жизненный цикл проекта. Такой расчет производится с учетом инфляции по следующей формуле:

Чистая прибыль = Выручка — Затраты — Налоги —

Платежи за кредит (6.6)

Результат проставляется в итоговую графу. И так поступают для каждого временного интервала.

Первое, что необходимо сделать, так это рассчитать эффективность предпринимательского проекта. Допустим, жизненный цикл проекта составляет 27 кварталов, из них на эксплуатационную часть приходится 24 квартала или шесть лет. Эксплуатация проекта начинается с 3-го временного интервала, а первый доходный результат в размере 7000 руб. появится к началу четвертого квартала. Эта и аналогичная ей доходная составляющая по другим временным интервалам будет получаться как разность между выручкой предприятия и затратами, а также налогами (см. формулу 6.6 без платежей за кредиты).

Таблица 6.2 Исходные данные для расчета эффективности проекта

| Потребность в инвестициях | Порядковый номер квартала | Доход по кварталам |

| … … | … … |

Теперь наступает самая ответственная часть работы в процессе оформления кредитных взаимоотношений между банком и предпринимателем. Речь идет о том, что договор между кредитором и заемщиком должен предусматривать все возможные последствия и удовлетворять обе стороны. Для этого предприниматель в рамках интересов банка должен в максимально возможной степени реструктурировать платежи в счет погашения кредита и платежи за пользование кредитом, только тогда можно рассчитывать на благоприятный результат от привлечения заемных средств.

При этом следует помнить о том, что негативные результаты можно существенно смягчить, отнеся платежи как по времени, так и по величине на более поздние сроки. В нашем примере оформления кредитных ресурсов и платежей за них использованы данные, отражающие потребность в инвестициях и их долю, которая покрывалась за счет кредита в приведенном ранее макете таблицы (см. табл. 6.3).

Таблица 6.3 Кредиты и их погашение предприятием во времени

| Номер временного интервала | Инвестиции | Кредиты | Погашение кредита предприятием % руб. | Итого | |||

| 25 4250 | |||||||

| 20 3200 | |||||||

| 20 3400 | 15 | ||||||

| 25 4000 | 10 | ||||||

| 20 | 20 | ||||||

| 30 4800 | 20 | ||||||

| 35 5950 | 25 1500 | ||||||

| 25 4000 | 25 | ||||||

| 40 2400 | |||||||

| 45 1350 |

Каждый временной интервал в таблице соответствует одному кварталу. Поскольку в таблице 11 интервалов, весь период погашения кредитов составит 2 ¾ года.

Всего в проект инвестируется 100 тыс. руб. (сумма по графе 2); при этом за счет кредита — 42 тыс. руб. (сумма по графе 3), и 58 тыс. руб. — собственные средства предприятия.

В графах 4, 5, 6 и 7 проставлены проценты погашения кредита в соответствующем временном интервале (числитель) и их денежное выражение (знаменатель). Причем в четвертой графе — погашение первой кредитной суммы (17000), в пятой — второй кредитной суммы (16000), в шестой — третьей (6000) и в седьмой — четвертой кредитной суммы.

Все проставленные цифры — договорные параметры кредита между банком и предпринимателем; каждая кредитная величина полностью погашается за два года (8 временных интервалов); погашение, как и кредиты, реструктурированы по абсолютной величине и по процентам, погашение кредита осуществляется частями каждое полугодие.

Процентные платежи переводятся в денежное выражение, а их совокупность по каждой строке данного периода составляет платежи в каждом временном интервале.

Так, в четвертой строке проставлены две денежные суммы. Это, во-первых, 20% от 17000 (т.е. 3400 руб.) и, во-вторых, 15% от 6000 (т.е. 900 руб.). Итого, стало быть, предпринимателю к концу третьего квартала или к началу четвертого нужно будет уплатить 4300 руб. в счет погашения задолженности по кредиту. Аналогично определяются все платежи по погашению кредита в каждом временном интервале.

Если просуммировать данные восьмой графы (т.е., 4250 + + 3200 + 4300 +...+ 2400 + 1350), то получим общую величину погашаемых кредитных средств в размере — 42 тыс. руб. Таким образом, вместо того, чтобы за три временных интервала внести в реализацию проекта указанную сумму, кредит позволяет предпринимателю эту же сумму оплатить за 11 временных интервалов, что дает предпринимателю значительный выигрыш на платежах во времени, а следовательно, и выигрыш в валюте. За него, конечно, надо платить. И предприниматель за пользование заемными средствами платит банку определенный процент от привлеченной суммы. Определение целесообразности кредита, таким образом, сводится к тому, чтобы соизмерить доход от кредита с затратами на его погашение.

Рассчитаем величину платежей за пользование кредитом, исходя из того, что величина процентов в счет оплаты за кредит устанавливается в кредитном договоре между банком и предпринимателем (см. табл. 6.4).

Таблица 6.4 Проценты и платежи за пользование кредитом

| Временной интервал | Проценты, остаточная сумма и платежи за кредит | Суммарные платежи | ||||||||

В левом верхнем углу каждой клетки таблицы указаны проценты платежей за пользование кредитом. Например, в восьмой строке последовательно по клеткам указаны платежи за кредит в размере 17%, 20, 16 и 18% от денежной суммы, которая указана в той же строке клетки. Так, 17% от 5950 руб. составит 1011 руб. и эта величина проставляется в нижней строке в той же клетке. В следующей клетке плата за кредит — 20% от 4000 руб. т.е. 800 руб. В двух последующих клетках восьмой строки платежи составят 624 и 378 руб. соответственно. Тогда к началу восьмого временного интервала предприниматель должен будет выплатить банку суммарную величину платежей за используемый реструктурированный кредит в размере 17000, 16000, 6000 и 3000 руб., что составит 2813 руб. (1011 + 800 + + 624 + 378). Аналогично рассчитываются платежи для каждого временного интервала.

Вопрос о том, как определяется денежная сумма, с которой берутся проценты платежей за пользование кредитом, рассмотрим на примере платежей с кредита в 17000 руб. Информация об этих платежах представлена во второй графе таблицы.

Итак, в начале первого квартала предприниматель платит 10% от 17000 руб., а в начале второго — 11% от той же суммы. Однако уже к началу третьего квартала оплата составляет 12%, но уже от суммы 12750 руб., так как в конце первого полугодия предприниматель погасил долг в размере 4250 руб. (см. табл. 6.3 строка 2) сумма долга, с которой он будет платить проценты, соответственно, уменьшилась. Далее, с суммы 12750 руб. предприниматель заплатит еще один раз в конце третьего квартала, а по прошествии одного года, т.е. к началу пятого квартала, проценты будут исчисляться уже с суммы 9350 руб., так как кварталом ранее была погашена сумма в 3400 руб. (см. табл. 6.3 строка 4). Таким образом, платежи за пользование реструктурированным кредитом осуществляются в рассрочку с остаточной суммы долга, что значительно облегчает бремя платежей за пользование заемными средствами.

Теперь, когда получена вся необходимая информация для расчета эффективности кредита (платежи погашения кредита и платежи за пользование кредитом по временным интервалам), можно составить информационную таблицу для определения показателя внутренней нормы доходности (см. табл. 6.5).

Первая графа данной таблицы заполнена на основе информации о собственных инвестициях предпринимателя и последней графы табл.6.3, в которой приведены сведения о погашении кредитного долга. Сумма этих двух значений по строкам дает возможность получить информацию о финансовых инвестиционных потоках.

Последняя графа рассматриваемой таблицы — это разность между доходной составляющей проекта (см. третью графу табл. 6.2) и платежами за пользование кредитом (см. последнюю графу табл. 6.4). Таким образом, вся необходимая информация подготовлена и можно приступить к расчету результата.

Таблица 6.5

Не нашли, что искали? Воспользуйтесь поиском: