ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ критериальных объектов финансового анализа табличным способом

В рамках табличного способа анализ критериальных объектов финансового анализа будет проведен по следующим конкретным направлениям:

1) оценка платежеспособности;

2) оценка типа финансовой устойчивости;

2) оценка кредитоспособности предприятия;

3) оценка вероятности банкротства предприятия.

Оценка платежеспособности и типа финансовой устойчивости предприятия

Одним из важнейших условий, определяющих финансовую устойчивость организации, является ее платежеспособность, именно поэтому ее оценке стоит уделить особое внимание. Ведь если предприятие неплатежеспособно, то с ним никто не захочет иметь дело.

Информационной базой для расчетов является бухгалтерский баланс ПАО «ВАСО» [Приложение 1].

Расчеты для оценки платежеспособности представлены в таблице 2.2.1.

Таблица 2.2.1

Результаты расчетов для определения степени платежеспособности предприятия

| Наименование показателя | Условное обозначение | Значение, тыс. руб. | Тенденция изменения | ||

| Капитал и резервы | П3 | 8 692 883 | 12 171 795 | ↑ | |

| Внеоборотные активы | А1 | 9 090 607 | 9 531 761 | ↓ | |

| Собственный оборотный капитал | СОК | -397 724 | 2 640 034 | ↑ | |

| Долгосрочные обязательства | П4 | 11 910 005 | 10 409 317 | ↓ | |

| Перманентный оборотный капитал | ПОК | 11 512 281 | 13 049 351 | ↑ | |

| Краткосрочные кредиты и займы |

| 6 495 322 | 2 843 498 | ↓ | |

| Основные источники формирования запасов | ОИФ | 18 007 603 | 15 892 849 | ↓ | |

| Запасы и НДС |

| 13 173 106 | 13 969 442 | ↓ | |

| Излишек или недостаток собственного оборотного капитала |

| -13 570 830 | -11 329 408 | ↑ | |

| Излишек или недостаток перманентного оборотного капитала |

| -1 660 825 | -920 091 | ↑ | |

| Излишек или недостаток основных источников формирования |

| 4 834 497 | 1 923 407 | ↓ | |

| Тип финансовой устойчивости | неустойчивый | неустойчивый | ≈ | ||

| Непродаваемая часть запасов |

| 7 781 734 | 7 663 110 | ↑ | |

| Излишек или недостаток перманентного оборотного капитала для обеспечения непродаваемой части запасов |

| 3 730 547 | 5 386 241 | ↑ | |

| Подтип финансовой устойчивости | - | допустимо | допустимо | ≈ | |

| Степень платежеспособности предприятия | - | допустимо низкая | допустимо низкая | ≈ |

Из таблицы 2.2.1 мы видим, что ПАО «ВАСО» имеет допустимо низкую степень платежеспособности на 2014 год, к 2015 году ситуация не изменилась. Финансовая устойчивость – допустимо неустойчивая.

Рост показателей капитал и резервы (в 1,4 раз) и внеоборотные активы (в 1,0 раз) привел к значительному увеличению собственного оборотного капитала, что является положительной тенденцией. За счет него произошло увеличение перманентного оборотного капитала (в 1,1 раз), несмотря на снижение долгосрочных обязательств во столько же раз. За анализируемый период мы наблюдаем значительное уменьшение краткосрочных кредитов и займов (в 2,3 раза), что негативно повлияло на величине основных источников формирования запасов. Однако мы видим небольшое увеличение запасов и НДС, что является негативной тенденцией для финансового состояния предприятия.

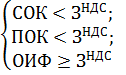

Таким образом, мы видим, что выполняется следующая система неравенств:

(1)

(1)

Это означает, что запасы обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов

Оценка кредитоспособности предприятия

Важной характеристикой финансового состояния предприятия является кредитоспособность.

Под кредитоспособностью понимают способность компании своевременно и в полном объеме погашать свои обязательства. Уровень кредитоспособности находится в прямой зависимости от уровня платежеспособности и финансовой устойчивости.

Кредитоспособность предприятия предполагает наличие у предприятия текущих активов для реализации способностей. Поэтому для оценки кредитоспособности предприятия используется анализ ликвидности.

Информационной базой для расчетов является бухгалтерский баланс ПАО «ВАСО» [Приложение 1].

Расчеты для оценки кредитоспособности представлены в таблице 2.2.2.

Таблица 2.2.2

Результаты расчетов для определения степени кредитоспособности предприятия

| Группа показателей актива | Значение, тыс. руб. | Группа показателей пассива | Значение, тыс. руб. | Платежный баланс, тыс. руб. | Тенденция изменения | |||

| Расчет текущей ликвидности | ||||||||

| Наиболее ликвидные активы | 4 948 803 | 3 382 547 | Наиболее срочные обязательства | 6 864 444 | 6 330 062 | -1 915 641 | -2 947 515 | ↓ |

| Быстрореализуемые активы | 6 749 291 | 3 043 314 | Краткосрочные пассивы | 6 495 322 | 2 843 498 | 253 969 | 199 816 | ↓ |

| Итого | 11 698 094 | 6 425 861 | Итого | 13 359 766 | 9 173 560 | -1 661 672 | -2 747 699 | ↓ |

| Расчет перспективной ликвидности | ||||||||

| Медленнореализуемые активы | 13 149 689 | 15 767 539 | Долгосрочные пассивы | 11 910 005 | 10 409 317 | 1 239 684 | 5 358 222 | ↑ |

| Труднореализуемые активы | 8 733 357 | 9 196 427 | Постоянные пассивы | 8 311 369 | 11 806 950 | 421 988 | -2 610 523 | ↑ |

| Итого | 21 883 046 | 24 963 966 | Итого | 20 221 374 | 22 216 267 | 1 661 672 | 2 747 699 | ↓ |

| Всего | 33 581 140 | 31 389 827 | 33 581 140 | 31 389 827 | ||||

| Коэффициент общей ликвидности | 0,90 | 0,89 | ↓ | |||||

| Степень кредитоспособности | Достаточная | Достаточная | ≈ |

Из таблицы 2.2.2. мы видим, что за анализируемый период наблюдается снижение наиболее ликвидных активов и наиболее срочных обязательств, что является положительной тенденцией. Также к концу 2015 года наблюдается существенное сокращение платежного баланса примерно в 1,5 раза. Снижение быстрореализуемых активов (в 2,2 раз) и краткосрочных пассивов (в 2,3 раз) привело к сокращению платежного баланса в 1,3 раз к концу 2015 года. В результате по расчету текущей ликвидности наблюдается уменьшение платежного баланса в 1,7 раз, что отрицательно сказывается на финансовом состоянии предприятии.

Увеличение медленнореализуемых активов (в 1,2 раз) и снижение долгосрочных пассивов (в 1,1 раз) поспособствовало существенному увеличению платежного баланса (в 4,3 раза), что является положительной тенденцией. Также за анализируемый период наблюдается рост труднореализуемых активов (в 1,1 раз) и постоянных пассивов (в 1,4 раз), за счет чего существенно уменьшился платежный баланс, что говорит о положительной тенденции. В итоге по расчету перспективной ликвидности наблюдается увеличение платежного баланса в 1,7 раз, что является отрицательной тенденцией.

Степень кредитоспособности предприятия является достаточной, так как коэффициент общей ликвидности лежит в промежутке 0,75-1. К концу 2015 года произошло несущественное снижение коэффициента общей ликвидности, что означает снижение способности компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов.

Из определения ликвидности должна выполняться следующая система неравенств:

(2)

(2)

Исходя из таблицы 2.2.2 можно сделать вывод, что к концу 2015 года выполняется три последних условия системы неравенств (2). Это означает, что баланс не является абсолютно ликвидным.

Оценка вероятности банкротства предприятия

Своевременное получение качественной информации о финансовом состоянии организации позволяет находить пути решения финансовых проблем, предвидеть кризисные явления в национальной экономике, тем самым способствуя укреплению финансовой устойчивости экономического субъекта. В связи с этим важную роль в данной ситуации играет оценка прогноза неблагоприятного финансового состояния организации для исключения вероятности ее банкротства. Вероятность банкротства оценивается достаточностью имеющихся денежных, приравненных к денежным и материальных оборотных средств для погашения краткосрочных обязательств.

Основой оценки вероятности банкротства является разделение запасов и НДС на продаваемую и непродаваемую части.

Информационной базой для расчетов является бухгалтерский баланс ПАО «ВАСО» [Приложение 1].

Расчеты для оценки вероятности банкротства представлены в таблице 2.2.3.

Таблица 2.2.3

Результаты расчетов для оценки степени банкротства предприятия

| Наименование показателя | Значение, тыс. руб. | Тенденция изменения | |

| Денежные средства | 4 948 803 | 3 382 547 | ↓ |

| Краткосрочные финансовые вложения | - | - | ≈ |

| Итого денежные оборотные активы | 4 948 803 | 3 382 547 | ↓ |

| Запасы и НДС | 13 173 106 | 13 969 442 | ↑ |

| Итого денежные и материальные оборотные активы | 18 121 909 | 17 351 989 | ↓ |

| Продаваемая часть запасов | 5 391 372 | 6 306 332 | ↑ |

| Итого скорректированные денежные и материальные оборотные активы | 10 340 175 | 9 688 879 | ↓ |

| Краткосрочные обязательства | 13 359 766 | 9 173 560 | ↑ |

| Предельная величина недостатка денежных и материальных оборотных активов для обеспечения краткосрочных обязательств | -3 339 941,5 | -2 293 390 | - |

| Излишек и недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств | 4 762 143 | 8 178 429 | ↑ |

| Вероятность банкротства | низкая | низкая | ≈ |

| Скорректированный излишек или недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств | -3 019 591 | 515 319 | ↑ |

| Вероятность банкротства на основе скорректированных показателей | средняя | низкая | ↑ |

Исходя из таблицы 2.2.3, можно сделать вывод, что степень вероятности банкротства за анализируемый период по нескорректированному показателю низкая, так как процент обеспеченности краткосрочными обязательствами попадает в промежуток  Это означает, что ПАО «ВАСО» является предприятием с достаточными денежными, приравненными к денежным средствами и материальными оборотными средствами для погашения краткосрочных обязательств.

Это означает, что ПАО «ВАСО» является предприятием с достаточными денежными, приравненными к денежным средствами и материальными оборотными средствами для погашения краткосрочных обязательств.

Для уточнения оценки вероятности банкротства определяется скорректированный показатель вероятности банкротства; в расчетах учитываются не все запасы предприятия, а лишь их продаваемая часть. Исходя из этого видно, что по скорректированному показателю в 2014 году степень вероятности банкротства – средняя, в 2015 году - низкая. Это говорит о безбанкротном функционировании предприятия.

Также мы видим, что произошло снижение денежных оборотных активов в 1,5 раза за счет снижения к концу 2015 года денежных средств, что является негативной тенденцией для финансового состояния предприятия. Уменьшение этого показателя поспособствовало снижению денежных и материальных оборотных активов в 1,0 раз, несмотря на незначительное увеличение запасов и НДС. Также наблюдается увеличение к концу 2015 года продаваемой части запасов (в 1,2 раза) и краткосрочных обязательств (в 1,5 раза), что положительно влияет на вероятность банкротства.

Не нашли, что искали? Воспользуйтесь поиском: