ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ПО ДИСЦИПЛИНЕ «ФИНАНСОВЫЙ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ

БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ»

ИНСТИТУТ ПУТИ, СТРОИТЕЛЬСТВА И

СООРУЖЕНИЙ

Кафедра «Менеджмента качества»

ЗАДАНИЯ

К САМОСТОТЕЛЬНОЙ РАБОТЕ

ПО ДИСЦИПЛИНЕ «ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ»

Вариант №95

Выполнил:

Студент группы

СМН-311

Лазарев Никита

Евгеньевич

Проверил:

Орлов Анатолий

Александрович

Задание 3.3.1. За полученную в кредит продукцию фирма должна произвести 3 платежа 40, 50, 60, тыс. руб., соответственно, 4.05, 5.09, 6.11 текущего года. После выплаты первого платежа фирма предложила поставщику изменить сроки платежей. Второй платеж без изменения суммы должен быть уплачен 30.10, а третий – 30.11. Определить сумму третьего платежа, если в расчетах будет использоваться ставка 18 % годовых и французская практика начисления процентов.

Решение:

4000 50000 50000 60000  =?

=?

04.05 5.04 30.10 6.11 30.11

124 дн. 248 дн. 303 дн. 340 дн. 364 дн.

=

=  +

+

50000+57361,3767=48661,8+

=58699,5767

=62104,1527 руб.

Ответ: Сумма третьего платежа составит 152433,5921 руб.

Задание 3.4.2. Чистая прибыль акционерного общества с уставным капиталом 6 млн. руб. составила 5 млн. руб. Общее собрание акционеров решило, что чистая прибыль распределяется следующим образом: 45% - на выплату дивидендов. Определить ориентировочную курсовую цену акции данного общества, целесообразность их покупки как объекта инвестиций, если альтернативой является вложение средств на депозит банка под 8% годовых, а номинал акции 8000 руб.

Решение

УК = 6 млн. руб.

ЧП = 5 млн. руб.

μ div = 45%

iб = 8%

N = 8000 руб.

Ц. пок. = 10000 руб.

Рассчитаем количество:

K1 =

K1 =  = 750 шт.

= 750 шт.

∑div = ЧП * μ div

∑div = 5 000 000 * 0,45 = 2250000руб.

DivA =

DivA =  = 3000 руб.

= 3000 руб.

TDA =  *100%

*100%

TDA =  *100% = 30%

*100% = 30%

РЦ =

РЦ =  = 45000 руб.

= 45000 руб.

NPV = -10000+3000 *  = 6666,7 руб.

= 6666,7 руб.

Ответ: NPV = 6666,7 руб.

Задание 3.4.3.

Рассчитать все возможные показатели, служащие для оценки и принятия инвестиционных решений (расчеты выполнить без учета инфляции рисков)

Показатели, общие для всех вариантов (используются если предусмотрено заданием):

1. Уровень инфляции по годам реализации инвестиционных проектов:

| Годы | |||||

| Величина, % |

2. Вероятность получения планируемой выручки от реализации продукции, работ и услуг по годам реализации инвестиционных проектов:

| Годы | |||||

| Величина, % |

3. Действующая ставка налога на прибыль – 20%.

4. Исходная цена авансированного капитала – ставка дисконтирования Вашего варианта.

Таблица

Исходные данные инвестиционных проектов

| Показатели | Годы | Инвестиционные проекты | |||||

| A | В | C | D | E | F | ||

| 1.Инвестиции, тыс. руб. | |||||||

| 2.Экспертная оценка риска, % | |||||||

| 3.Выручка по годам реализации инвестиционного проекта, тыс. руб. | |||||||

| - | |||||||

| - | - | - | |||||

| 4. Текущие (переменные) расходы по годам реализации проекта | |||||||

| - | |||||||

| - | - | - | |||||

| 5. Метод начисления амортизации: -линейный; - на объем работ; - метод суммы чисел; -двойной остаточный метод; -нелинейный; -линейный с коэффициентом ускорения - 2 | |||||||

| ü | |||||||

| ü | |||||||

| ü | |||||||

| ü | |||||||

| ü | |||||||

| ü |

Расчёт основных показателей:

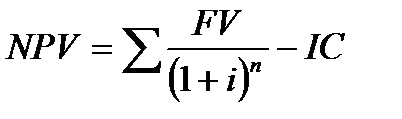

Чистый приведенный доход по проекту определяется по формуле:

, где

, где

IC – инвестиции;

FV – поступления денежных средств;

r – желаемая норма прибыльности.

Индекс рентабельности инвестиций:

PI=  =

=  = 0

= 0

Внутренняя норма прибыли:

IRR= r, при котором  = 0

= 0

Проект В

| № п/п | Показатели | Год реализации | |||||

| 0 | 1 | 2 | 3 | 5 | |||

| Инвестиции (IC) | 11 500 | ||||||

| Выручка, тыс. руб.(S) | |||||||

| Вероятность получения выручки, % | |||||||

| Выручка с учетом вероятности ее получения, тыс. руб. | 0 | 8000 | 9000 | 9800 | 12080 | 13400 | |

| Сумма НДС, тыс. руб. (S*18/118) | 1 220 | 1 373 | 1 495 | 1 843 | 2 044 | ||

| Выручка за вычетом НДС, тыс. руб. | 6 780 | 7 627 | 8 305 | 10 237 | 11 356 | ||

| (п.1-п.4) | |||||||

| Переменные издержки, тыс. руб. | |||||||

| Постоянные издержки, в т.ч.: (п.7.1+п.7.2) | 1 938 | 2 736 | 2 836 | 2 198 | 2 238 | ||

| 7.1. * Амортизационные отчисления, тыс. руб. | 1 438 | 2 156 | 2 156 | 1 438 | 1 438 | ||

| 7.2. Прочие постоянные издержки, тыс. руб. (0,2 * п.6) | |||||||

| Общая сумма издержек, тыс. руб. (п.6+п.7) | 4 438 | 5 636 | 6 236 | 5 998 | 6 238 | ||

| Балансовая прибыль/убыток, тыс. руб. (п.5-п.8) | 2 342 | 1 991 | 2 069 | 4 240 | 5 118 | ||

| Балансовая прибыль, скорректированная на убытки прошлых лет, тыс. руб.** | 2 342 | 4 333 | 2 069 | 4 240 | 5 118 | ||

| Налог на прибыль, тыс. руб. (0,2 * п.10) | 468,4322 | 866,60593 | 413,766949 | 847,95763 | 1023,6864 | ||

| Чистая прибыль/убыток, тыс. руб. | 1 874 | 1 124 | 1 655 | 3 392 | 4 095 | ||

| (п.9 - п.11) | |||||||

| Чистые денежные поступления, тыс. руб. (п.12+п.7.1) (FV) | 3 311 | 3 281 | 3 811 | 4 829 | 5 532 | ||

| Коэффициент дисконтирования | 0,8726003 | 0,7614314 | 0,66442528 | 0,5797777 | 0,5059142 | ||

| Дисконтированные инвестиции, тыс. руб. (п.0*п.14) | 11 500 | ||||||

| Дисконтированные чистые денеж.поступления | 2889,379 | 2497,885 | 2532,3359 | 2799,938 | 2798,842 | ||

| Дисконтированный чистый денежный поток | -11 500 | 2 889 | 2 498 | 2 532 | 2 800 | 2 799 | |

| NPV нарастающий итогом | -11 500 | -8 611 | -6 113 | -3 580 | -780 | 2 018 | |

| PI | -14,1528 | ||||||

| IRR | 0,21054 | ||||||

| NTV | 15220,7 |

Рассчитаем амортизацию на объём выполненных работ:

Объемы производства продукции на используемом оборудовании

| 1.Объемы производства продукции за весь срок службы оборудования, тыс. ед. | |

| в том числе, по годам эксплуатации: | |

| 1 год | |

| 2 год | |

| 3 год | |

| 4 год | |

| 5 год | |

| 6–й и последующие годы |

| Период | Стоимость оборудования на начало года | АО | Стоимость оборудования на конец года |

| 11 500 | 1437,5 | 10 063 | |

| 10 063 | 2156,25 | 7 906 | |

| 7 906 | 2156,25 | 5 750 | |

| 5 750 | 1437,5 | 4 313 | |

| 4 313 | 1437,5 | 2 875 |

Проект Е

Показатели инвестиционного проекта

| № п/п | Показатели | Год реализации | ||||

| 0 | 1 | 2 | 3 | |||

| Инвестиции (IC) | 13 000 | |||||

| Выручка, тыс. руб.(S) | 10 200 | 15 200 | 16 400 | 14 600 | ||

| Вероятность получения выручки, % | ||||||

| Выручка с учетом вероятности ее получения, тыс. руб. | 0 | 10200 | 15200 | 16400 | 14600 | |

| Сумма НДС, тыс. руб. (S*18/118) | 1 556 | 2 319 | 2 502 | 2 227 | ||

| Выручка за вычетом НДС, тыс. руб. | 8 644 | 12 881 | 13 898 | 12 373 | ||

| (п.1-п.4) | ||||||

| Переменные издержки, тыс. руб. | 3 600 | 4 000 | 5 000 | 5 800 | ||

| Постоянные издержки, в т.ч.: (п.7.1+п.7.2) | 7 470 | 4 175 | 2 688 | 2 848 | ||

| 7.1. * Амортизационные отчисления, тыс. руб. | 6 750 | 3 375 | 1 688 | 1 688 | ||

| 7.2. Прочие постоянные издержки, тыс. руб. (0,2 * п.6) | ||||||

| Общая сумма издержек, тыс. руб. (п.6+п.7) | 11 070 | 8 175 | 7 688 | 8 648 | ||

| Балансовая прибыль/убыток, тыс. руб. (п.5-п.8) | -2 426 | 4 706 | 6 211 | 3 725 | ||

| Балансовая прибыль, скорректированная на убытки прошлых лет, тыс. руб.** | 2 280 | 6 211 | 3 725 | |||

| Налог на прибыль, тыс. руб. (0,2 * п.10) | 456,08475 | 1242,16102 | 745,07627 | |||

| Чистая прибыль/убыток, тыс. руб. | -2 426 | 4 250 | 4 969 | 2 980 | ||

| (п.9 - п.11) | ||||||

| Чистые денежные поступления, тыс. руб. (п.12+п.7.1) (FV) | 4 324 | 7 625 | 6 656 | 4 668 | ||

| Коэффициент дисконтирования | 0,8726003 | 0,7614314 | 0,66442528 | 0,5797777 | ||

| Дисконтированные инвестиции, тыс. руб. (п.0*п.14) | 13 000 | |||||

| Дисконтированные чистые денеж.поступления | 3773,183 | 5806,121 | 4422,5104 | 2706,289 | ||

| Дисконтированный чистый денежный поток | -13 000 | 3 773 | 5 806 | 4 423 | 2 706 | |

| NPV нарастающий итогом | -13 000 | -9 227 | -3 421 | 1 002 | 3 708 | |

| PI | -5,64644 | |||||

| IRR | 0,2776 | |||||

| NTV | 15818,12 |

Рассчитаем амортизацию нелинейным методом:

| Период | Стоимость оборудования на начало года | АО | Стоимость оборудования на конец года |

| 1687,5 | 1687,5 | ||

| 1687,5 | 1687,5 |

Задача 1.12

На основе данных баланса и формул Дюпона сделать вывод о динамике эффективности финансового менеджмента условного предприятия. Дать предложения по её повышению и оценить возможные изменения конкретных показателей.

Решение:

Форма №1 «Бухгалтерский баланс»

| АКТИВ | Код стр. | На начало периода | На конец периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | |||

| патенты, лицензии, тов. знаки и иные права и акт.. | |||

| организационные расходы | |||

| Основные средства | |||

| земельные участки и объекты природопользования | |||

| здания, сооружения, машины и оборудование | |||

| Незавершенное строительство | |||

| Долгосрочные финансовые вложения | |||

| инвестиции в дочерние общества | |||

| инвестиции в зависимые общества | |||

| инвестиции в другие организации | |||

| займы, предоставленные организациям на срок более 12 месяцев | |||

| прочие долгосрочные финансовые вложения | |||

| Прочие внеоборотные активы | |||

| Итого по разделу I | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | |||

| сырье, материалы и другие аналогичные ценности | |||

| животные на выращивании и откорме | |||

| МБП | |||

| затраты в незавершенном производстве (издержках обращения) | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| покупатели и заказчики | |||

| векселя к получению | |||

| задолженность дочерних и зависимых обществ | |||

| авансы выданные | |||

| прочие дебиторы | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| покупатели и заказчики | |||

| векселя к получению | |||

| задолженность дочерних и зависимых обществ | |||

| авансы выданные | |||

| прочие дебиторы | |||

| Краткосрочные финансовые вложения | |||

| инвестиции в зависимые общества | |||

| собственные акции, выкупленные у акционеров | |||

| прочие краткосрочные финансовые вложения | |||

| Денежные средства | |||

| касса | |||

| расчетные счета | |||

| валютные счета | |||

| прочие денежные средства | |||

| Прочие оборотные активы | |||

| Итого по разделу II | |||

| БАЛАНС (сумма строк 190+290) | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | |||

| Добавочный капитал | |||

| Резервный капитал | |||

| резервные фонды, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Фонд социальной сферы | |||

| Целевые финансирование и поступления | |||

| Нераспределенная прибыль прошлых лет | |||

| Непокрытые убытки прошлых лет | |||

| Нераспределенная прибыль отчетного года | |||

| Непокрытый убыток отчетного года | |||

| Итого по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| Прочие долгосрочные пассивы | |||

| Итого по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Займы и кредиты | |||

| кредиты банков | |||

| прочие займы | |||

| Кредиторская задолженность | |||

| поставщики и подрядчики | |||

| векселя к уплате | |||

| задолженность перед дочерними и зависимыми обществами | |||

| задолженность перед персоналом организации | |||

| задолженность перед внебюджетными фондами | |||

| задолженность перед бюджетом | |||

| авансы полученные | |||

| прочие кредиторы | |||

| Задолженность участникам (учредителям) по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов и платежей | |||

| Прочие краткосрочные пассивы | |||

| Итого по разделу V | |||

| БАЛАНС (сумма строк 490+590+690) |

Форма №2 «Отчет о прибылях и убытках»

| Наименование показателя | Код стр. | Отчётный год | Прошлый год |

| А | В | ||

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||

| Себестоимость реализации товаров, продукции, работ, услуг | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Прибыль (убыток) от реализации (строки 010-020-030-040) | |||

| II. Операционные доходы и расходы | |||

| Проценты к получению | |||

| Проценты к уплате | |||

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | |||

| Прочие операционные расходы | |||

| III. Внереализационные доходы и расходы | |||

| Прочие внереализационные доходы | |||

| Прочие внереализационные расходы | |||

| Прибыль (убыток) до налогообложения (строки (050+060-070+080+090-100+120-130) | |||

| Налог на прибыль | |||

| Отвлеченные средства | |||

| Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160) | -600 |

В основе анализа лежит разложение общего коэффициента рентабельности активов на частные коэффициенты.

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) ∙ (Выручка / Активы) ∙ (Активы / Собственный капитал) = Рентабельность продаж ∙ Оборачиваемость активов ∙ Финансовый леверидж

Отчётный период:

Предыдущий период

У предприятия выросла рентабельность собственного капитала с -0,35% до 0,18%, что само по себе положительно характеризует менеджмент. В основном рост был достигнут за счёт роста рентабельности продаж с -0,0062 до 0,003. Следует отметить, что данный показатель имеет резервы к дальнейшему росту, поскольку рентабельность продаж 0,3% не является предельной. Поэтому менеджменту компании следует наращивать производство и улучшать сбыт продукции.

| <== предыдущая лекция | | | следующая лекция ==> |

| Нарушения межфункционального взаимодействия | | | E-mail: muxamed_hav@mail.ru |

Не нашли, что искали? Воспользуйтесь поиском: