ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Собівартість продукції та витрат періоду

| Виробничі витрати або виробнича собівартість | |||||

| Прямі матеріальні | Пряма зарплата | Інші прямі витрати | Загально виробничі витрати | ||

| Витрати періоду | |||||

| Адміністративні витрати | Витрати на збут | Інші операційні витрати | |||

Собівартість продукції (товарів) ~ це витрати, безпосередньо пов'язанні з виробництвом продукції або придбанням товарів для реалізації.

У виробничий сфері до таких витрат належать витрати, пов'язанні з функцією виробництва продукції, що формують її виробничу собівартість. Згідно з ПБО 16 "Витрати"

Як було розглянуто вище, витрати, доходи та фінансові результати поділяють за видами діяльності, внаслідок яких вони виникають.

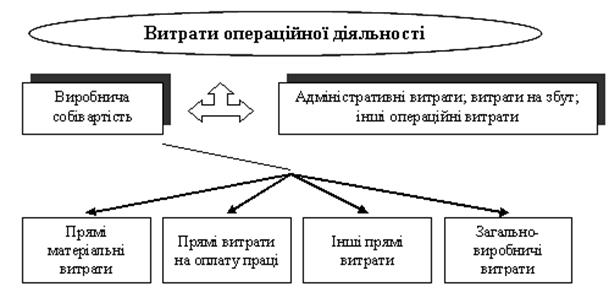

Розглянемо схему витрат операційної діяльності.

Згідно вищеозначеному стандарту вартість незавершеного виробництва, реалізованої продукції і готової продукції враховується за виробничою собівартості, до складу якої включаються:

1. Прямі матеріальні витрати: вартість сировини і матеріалів, які безпосередньо використані на виготовлення готової продукції, вартість купівельних напівфабрикатів, комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкту витрат.

2. Прямі витрати на оплату праці: заробітна плата та інші виплати

робітникам, які зайняті у виробництві продукції. Премії і матеріальна

допомога, яка виплачується робочим, в сучасних умовах враховується у

складі виробничої собівартості. Раніше (до 01.01.2000р.) такі витрати

здійснювались за рахунок вільного залишку прибутку або за рахунок

фондів економічного стимулювання, які формувалися за рахунок прибутку.

3. Інші прямі витрати: всі інші витрати, які можна безпосередньо віднести до конкретного об'єкту витрат: відрахування на соціальні заходи, нарахування на прямі витрати на оплату праці, збитки від остаточного (тобто який не підлягає виправленню) браку, витрати на виправлення браку.

4. Загальновиробничі витрати: які містять:

· витрати на управління виробництвом (оплата праці УТР у цехах,

відрахування на цю зарплату, витрати на відрядження персоналу цехів та

ланок);

· амортизація основних засобів та нематеріальних активів в цехах та

ланках;

· оперативна оренда, ремонт та утримування основних засобів у цехах;

· витрати на утримування виробничих приміщень;

· витрати за здійснення технологічного контролю за виробничими

процесами та якістю продукції;

· витрати на охорону праці, техніку безпеки та охорону навколишнього

середовища;

· нестачі та витрати від ушкодження матеріальних цінностей у цехах;

· оплата простоїв.

Постійні -це витрати, які не залежать від зміни обсягу діяльності (погодинна заробітна плата (начальнику цеха, механіка); амортизація обладнання, якщо вона нарахована методом прямолінійного списання, та інше).

Змінні - витрати, які змінюються залежно від обсягу діяльності (витрати сировини і матеріалів; відрядна оплата праці та нарахування на неї; амортизація обладнання, якщо вона нараховується виробничим методом, та інше).

! Якщо підприємство працює ритмічно (на встановлену потужність), то змінні і постійні витрати включаються до виробничої собівартості, тобто розподіляються на кожен об'єкт витрат.

! Якщо підприємство працює неритмічно (нижче встановленої потужності), то постійні витрати поділяються на:

| |||

| |||

Базою розподілу загально виробничих витрат можуть бути:

• нормальна потужність (машино-години),часи праці;

• заробітна плата;

• прямі витрати.

При плануванні і калькулюванні собівартості продукції важливу роль відіграє класифікація витрат за елементами (економічним змістом) і статтями калькуляції (характером виникнення і призначенням).

ПБО 16 "Витрати" (п.21) регламентує порядок групування витрат операційної діяльності за такими економічними елементами:

Групування витрат за економічними елементами здійснюється в усіх галузях народного господарства, що дає можливість встановити потребу в основних та оборотних засобах. Таке групування використовується для складання кошторису витрат на виробництво. В свою чергу, складання кошторису допомагає пов'язати план із собівартості з іншими розділами плану, визначити завдання по зниженню собівартості продукції, а також порівняти ефективність витрат на різних підприємствах і розробити міжгалузевий баланс, необхідний для планування цін.

Класифікація витрат за економічними елементами не дозволяє обчислити собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємства. З цією метою застосовують класифікацію витрат за статтями калькуляції, яка є одним із важливіших завдань управлінського обліку.

Слово "калькуляція" (лат. calculation - обчислення) почали вживати в другій половині 19 століття для позначення розрахунку собівартості.

Калькуляція - це визначення собівартості одиниці продукції в цілому та у розрізі окремих статей витрат.

Калькуляція представляє собою розрахунок у грошовому вимірнику результату будь-якого господарського процесу - заготівлі матеріальних ресурсів, виробництва продукції в основному та допоміжних цехах, реалізації продукції або матеріальних цінностей, визначення втрат від браку тощо.

Основним призначенням калькуляції є отримання інформації про собівартість для організації та управління процесом виробництва і контролю за рівнем витрат.

Під калькулюванням розуміють систему економічних розрахунків собівартості одиниці окремих видів продукції (робіт, послуг). В процесі калькулювання вимірюються витрати на виробництво та кількість випущеноїпродукції, та собівартість одиниці виробу, визначається економічна вигідність виробництва.

В процесі калькулювання розв'язуються два основних завдання:

1. На основі витрат на виробництво конкретного виду продукції визначити адекватну, справедливу і конкурентоздатну продажну ціну.

2. Дані про собівартість продукції використовуються для прогнозування і управління виробництвом та витратами.

Класифікація за статтями застосовується в обліку при складанні планових та звітних калькуляцій собівартості конкретних видів продукції.

На рис. 4.2 показано взаємозв'язок елементів та статей витрат.

Рис 4.2. Взаємозв’язок елементів та статей витрат

Як відмічалося вище, плановим документом, який подає всі витрати підприємства, є кошторис на виробництво. В ньому знаходять відображення всі потреби підприємства в матеріальних ресурсах, витрати на оплату праці, сума амортизаційних відрахувань та інші витрати за калькуляційними статтями. При складанні кошторису на виробництво вирішуються наступні завдання:

1. визначається собівартість окремих виробів;

2. створюється база для розробки оптових цін;

3. встановлюється можливе зниження витрат на виробництво продукції за рахунок впровадження прогресивних норм і витрат ресурсів;

4. закладається основа для госпрозрахункових взаємовідносин між підрозділами підприємства та інше.

Тобто, підприємство може суттєво впливати на формування собівартості. Однак при цьому необхідно взяти до уваги наступне:

По-перше, склад (перелік) витрат, що їх можна відносити на собівартість, (протягом 1996р. Постановами Кабінету Міністрів України були затверджені Типові положення з питань планування, обліку і калькулювання собівартості продукції (робіт, послуг), у промисловості, сільському господарстві, будівництві, собівартості науково-дослідних і дослідно-конструкторських робіт тощо).

На основі Типових положень розроблено галузеві, відомчі положення, інструкції, що визначають порядок визначення планової і фактичної собівартості продукції (робіт, послуг).

По-друге, у складі витрат, що включаються в собівартість, розмір окремих з них також регулюється державою встановленням нормативів відрахувань:

• відрахування на соціальні заходи (згідно чинного законодавства);

• амортизація основних засобів і нематеріальних активів.

В залежності від того, які витрати включаються до собівартості продукції, традиційно виділяються наступні її види:

· виробнича - включає прямі витрати і загальновиробничі витрати та характеризує витрати цеху на виготовлення продукції;

· повна собівартість - виробнича собівартість, яка збільшена на суму адміністративних, комерційних і збутових витрат. Цей показник інтегрує загальні витрати підприємства, які пов'язані як з виробництвом, так і з реалізацією продукції, використовується не для оцінки активів, а для цілей довгострокового планування та для визначення ціни на продукцію;

· індивідуальна собівартість - характеризує витрати конкретного підприємства по випуску продукції;

· середньогалузева собівартість - характеризує середні по галузі витрати на виробництво даного виробу і розраховується за формулою середньозваженої із індивідуальних собівартостей підприємств галузі.

За ознакою часу собівартість поділяється на планову (нормативну) і фактичну собівартість. До розрахунку планової (нормативної) собівартості включаються максимально допустимі витрати підприємства на виготовлення продукції, передбачені планом на минулий період. Фактична собівартість характеризує розмір дійсно затрачених засобів на випущену продукцію.

Слід зазначити, що нині підприємства всіх форм власності отримали більше самостійності у прийнятті рішень щодо формування собівартості. Однак вони не можуть порушувати чинних законодавчих і нормативних документів, що регламентують ці питання.

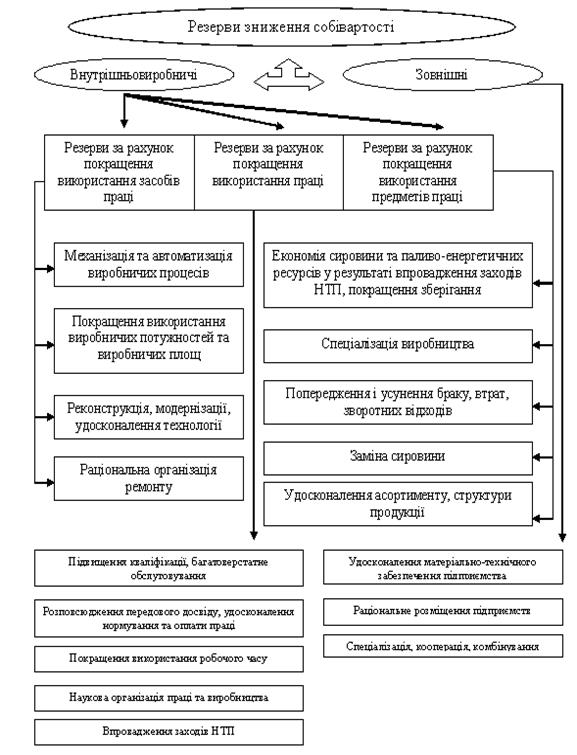

Взагалі у підприємства є наступні можливості зниження собівартості (рис. 4.3.):

Рис. 4.3. Класифікація резервів зниження собівартості

Не нашли, что искали? Воспользуйтесь поиском: