ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

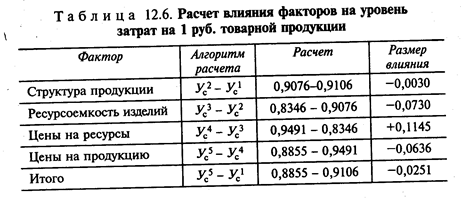

Анализ показателей себестоимости продукции

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции. Если представить себестоимость товарной продукции как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции на количество изделий, а объем товарной продукции — как произведение количества продукции по каждому изделию на соответствующие цены, то формула для расчета себестоимости 1 руб. товарной продукции примет вид:

где У с — себестоимость 1 руб. товарной продукции (уровень затрат); Qi — количество изделий в натуральных показателях i -го наименования; сi — затраты или себестоимость одного изделия (единицы продукции); pi - цена одного изделия; n - количество наименований изделий в номенклатуре.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают четыре фактора первого порядка, которые находятся с ним в прямой функциональной связи:

• структура выпущенной продукции;

• уровень затрат на производство отдельных изделий;

• цены и тарифы на потребленные материальные ресурсы;

• цены на продукцию.

Факторы первого и второго порядков, влияющие на уровень себестоимости, представлены на рис. 12.1.

Объем выпущенной продукции оказывает влияние на совокупную себестоимость всей товарной, продукции, поэтому при изучении уровня затрат этот показатель не учитывается.

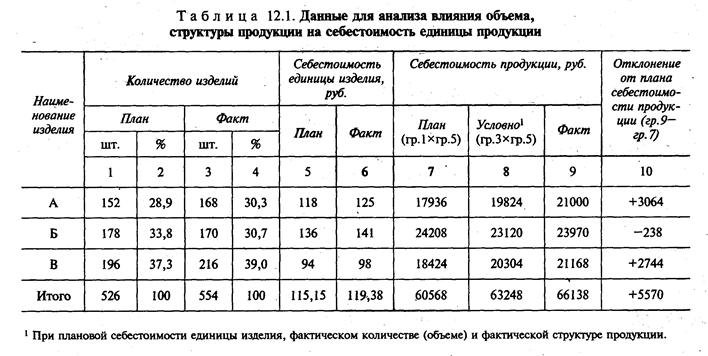

1) структурные сдвиги в выпуске продукции: возрос удельный вес группы В и группы А, снизился удельный вес группыБ;

2) себестоимость единицы продукции по каждому наименованию изделия.

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проводится перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на фактический объем выпуска определяется плановая себестоимость единицы изделия при фактической структуре:

где (D 1) — усредненная себестоимость единицы изделия при фактической структуре.

По данным табл. 12.1 получаем

Тот же результат может быть получен пересчетом плановой себестоимости на фактические удельные веса каждого наименования.

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

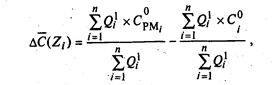

Влияние изменений в себестоимости единицы продукции по видам продукции на усредненный показатель себестоимости определяется вычитанием пересчитанного на фактическую структуру показателя себестоимости из фактической себестоимости единицы продукции:

Таким образом, элиминирование влияния структурных сдвигов на себестоимость единицы продукции позволяет получить объективную оценку роста себестоимости.

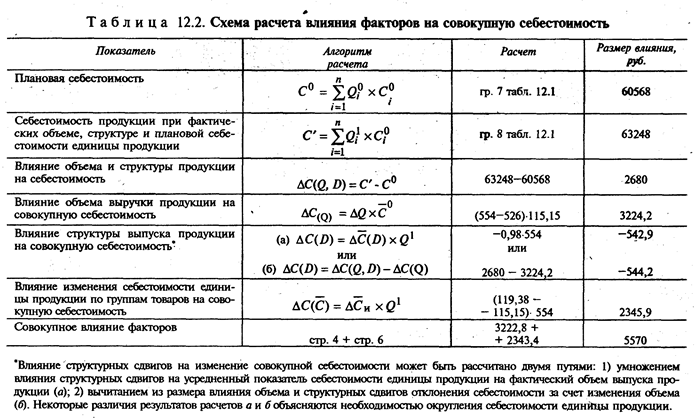

На величину совокупной себестоимости продукции, кроме рассчитанных факторов, оказывает влияние объем выпуска продукции.

Алгоритм расчета влияния объема, структуры продукции и себестоимости единицы продукции на совокупную себестоимость представлен в табл. 12.2.

Изменение себестоимости выпуска продукции в результате изменения удельной себестоимости единицы продукции составляет относительную экономию или перерасход затрат на выпуск.

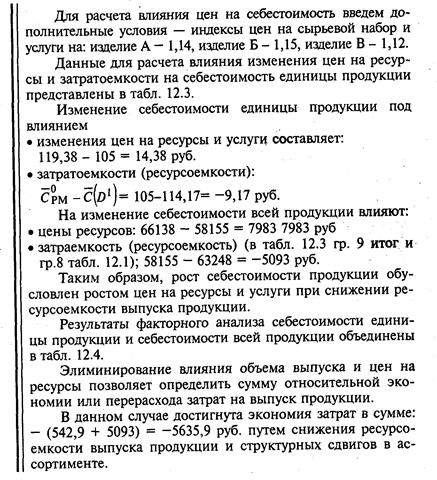

Углубляя анализ себестоимости единицы продукции, необходимо рассмотреть влияние на себестоимость уровня цен на ресурсы и затратоемкость.

Под затратоемкостью понимаются прямые и косвенные затраты, приходящиеся на единицу продукции (себестоимость единицы продукции в сопоставимых ценах). Сложность расчетов показателей динамики себестоимости заключается в необходимости учета изменения цен на ресурсы и цен на саму товарную продукцию при расчете удельной себестоимости.

Методика пересчета затрат в сопоставимые цены аналогична методике расчета индексов физического объема выпуска продукции и товарооборота. Материальные затраты, которые могут быть выражены в натуральных единицах, пересчитываются в сопоставимые цены умножением натурального показателя затрат за отчетный период на плановые (или базисные) цены. Затраты, которые учитываются только в стоимостной форме, пересчитываются в сопоставимые цены с помощью предварительно исчисленных индексов отдельных статей или видов расходов аналогично индексам физического объема товарооборота [45, с. 412, 413]. Влияние цен на ресурсы и услуги на себестоимость единицы продукции определяется как разность себестоимости единицы продукции, сложившейся за отчетный период, и фактической себестоимости единицы продукции в плановых ценах:

где Δ(РМ) — изменение себестоимости под влиянием изменения цен на материалы; С 0РМ i — себестоимость единицы продукции в плановых ценах на материалы.

Для определения влияния затратоемкости на величину усредненного показателя себестоимости единицы продукции из пересчитанного в плановые цены показателя себестоимости на единицу продукции вычитается усредненный показатель себестоимости при плановых затратах:

где Zi - затратоемкость i -го изделия.

Факторный анализ себестоимости единицы продукции проводится, если предприятие узкоспециализированное. Во всех других производствах объектом анализа является себестоимость 1 руб. товарной продукции.

На размер удельных затрат — модель на рис. 12.1, кроме рассмотренных факторов, оказывают влияние цены на товары.

Для факторного анализа уровня себестоимости данные табл. 12.1 дополнены индексами цен на изделия. Количественные показатели объема выпуска пересчитаны в стоимостные показатели на основе плановых и фактических отпускных цен (табл. 12.5).

Не нашли, что искали? Воспользуйтесь поиском: